一、策略概述

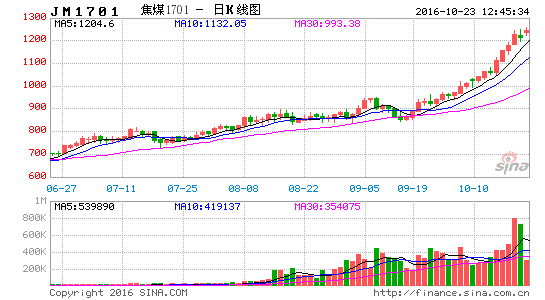

焦煤在今年国家煤炭去产能政策的大力推动下,价格一路上涨,而目前价格相比年初,已然翻倍。虽然说去产能确实在一定程度上支撑了煤炭的价格走势,但综合目前国内整体的经济形势来看,整个煤炭市场产能过剩依然明显,下游也不具备支持煤炭价格持续上涨的经济基础,基于此,我们认为,国庆节前后焦煤价格的暴涨,有可能已经脱离实际基础,即市场目前存在“超买”现象,因此,我们判断焦煤价格必有回调。

本策略旨在抓住焦煤回调机会,建立空单。考虑在左侧分批建立空单,一则减小市场意外波动产生的风险,二则尽可能将建仓价位拉高。综合目前行情走势及现货市场,分别在以下价位区间建仓,第一目标区间1250至1280元/吨,第二目标区间1300至1330元/吨,第三目标区间1360至1400元/吨,止损位1450元/吨。

二、因素分析

1、关于适度增加部分先进产能投放,保障今冬明春煤炭稳定供应的通知》

今年8、9月份由于煤炭去产能力度的加强,杭州G20峰会的举行,极大的限制了煤炭产量,同时由于下游钢厂8到10月份处于生产旺季,一时间导致煤炭的供应偏紧。国家为保证冬季煤炭的供应,随即出台上述政策。从出台的政策来看,国家一是要确保冬季煤炭的稳定供应,二是国家非常坚定的执行煤炭去产能——只是释放部分先进产能,而煤炭价格的非理性上涨必然增加去产能的难度。因此,伴随着政策的执行及市场供需的重新平衡,煤价必有回调。而近期的港口库存较国庆节前已经有所回升,同时多省份亦制定了相应释放产能的计划,例如山西朔州境内共有31处煤矿属先进产能可有序释放,产能释放后预计第四季度将新增产量176.3万吨。

数据来源:Wind 长安期货

2、下游情况

截止10月19日,相比9月末,焦炭价格的上涨幅度(17.33%)是螺纹钢涨幅(8.03%)的两倍多,钢厂利润被严重压缩,长此以往,在价格传导机制的作用下,下游的低利润(甚至是亏本)极有可能导致上游原材料价格的下降。截止9月份,煤炭、钢铁去产能全年任务均完成80%,但其价格变化幅度却有着巨大的差距,也可以看出市场对双焦的炒作程度更甚。

其次,从钢厂开工率来看,进入冬季后一般是其生产淡季,同时近期国家出台的有关一线城市房地产的限制政策,会进一步减弱钢厂的生产积极性。

3、系统性因素

市场对美联储12月份加息的预期愈演愈烈,届时大宗商品必有较大影响,而目前大宗商品中的“带头大哥”——煤炭必然首当其冲。

三、风险控制

1、仓位控制:本次在焦煤上建仓资金使用率不超过40%;

2、开仓模式:采用分批开仓的模式,以防范市场突然的巨大波动;3、止损:设定止损位,团队由专人负责风控,一旦价格达到止损位,无条件执行止损。

长安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。