摘要:

从基本面角度来看,供给侧改革下煤炭供应不足,导致货源紧张,进而引发焦炭现货价格拉涨;而需求端钢厂经营环境较明年明显改善,粗钢产量减产不及预期,终端刚性需求较旺。

从价差格局角度来看,焦炭呈现“远月贴水近月,近月贴水现货”的价差结构,且现货价格持续拉涨,基差收敛行情下向上仍有空间。

因此,当前环境下,双焦现货资源紧张,强势依旧,多单仍可进场。

操作策略:

做多J1701,做多JM1701

建仓区间:1500~1550(J1701);1200~1250(JM1701)

目标区间:1580~1650(J1701);1300~1400(JM1701)

止损区间:1300~1450(J1701);1000~1150(JM1701)

建仓头寸:30%~40%(J1701);30%~40%(JM1701)

风险提示:

1.276松口,煤炭供给缓解,双焦供应紧张状况缓解

2.钢厂现亏损、停限,打压双焦

一、供需分析

1.1供应端——供侧改革成为价格飙涨的导火线

煤焦现货紧张一方面来源于需求的支撑,另一方面也直接受益于供给侧改革。煤炭276个工作日限制直接导致焦化厂煤炭资源紧张,抬升焦炭生产成本,同时压制了焦化厂的增长空间。即使焦化厂利润受钢厂利润提振出现盈利,但开工率并没有出现很明显的回升。再考虑到今年以来天气影响、运费改革等可能影响焦炭成本的诸多因素,焦炭现货价格有支撑。

图表三:焦化厂开工率

数据来源:国贸期货 wind

从今年前七个月的焦煤、焦炭及粗钢产量也可以很直观地看出,自去年年底以来供给侧改革背景下从炉料到成材的供给变化,同时支持近期以来煤焦强、钢材弱的品种间强弱关系。

1~7月份产量数据显示,下游生铁及钢材产量降幅整体小于上游煤焦降幅,供给侧改革初见成效,同时也是煤焦价格飙涨的导火线。

图表四:炼焦煤生产情况 图表五:炼焦煤进口情况

图表六:焦炭生产情况 图表七:焦炭出口情况

图表八:生铁产量 图表九:钢材产量

数据来源:国贸期货wind资讯

1.2 需求端——行业环境整体改善

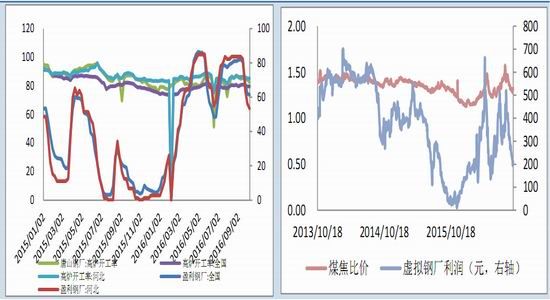

尽管前期有环保限产等事件性影响,但因钢厂盈利情况不错并没有导致高炉开工率出现下降,除由于临检导致开工率微小波动外,开工形势整体良好。从现在计算的钢厂利润来看,现货生产已出现亏损(考虑到备货周期),盘面虚拟钢厂略有盈利(1月份合约对应吨钢利润140元左右)。但四季度除供侧改革导致的高炉关停或检修外,我们认为钢厂大规模主动减产的可能性不大(钢厂会综合考虑年度利润情况,前期盈利已经给钢厂较大安全垫选择继续生产)。

从更终端的角度考虑,钢材产量未减少而社会库存并没有明显增加,显示终端需求同比去年一定好转。尽管国庆节期间20多座城市同时收紧地产政策,降温过热的楼市,未来可能会对投资需求有打压,但从时间反馈来讲对需求的实际拖累效应可能滞后至2017年。

钢铁行业今年以来整体盈利情况好转,钢厂盈利情况明显好于去年,焦化厂亦被动受益。但自9月初以来,钢厂利润收窄从而侵蚀焦化厂利润。从比价关系来看,焦炭/焦煤比价已经达到今年以来的相对低点,目前焦化厂生产并无太多利润,进一步压缩焦化厂利润的空间不大。

图表一:高炉开工情况良好 图表二:盘面钢厂利润

数据来源:国贸期货

钢厂主动减产可能性不大,存刚性需求

对于行业来讲,盈亏空间依然是影响钢厂生产决策的最主要因素之一。今年行业盈利情况明显好于去年,尤其是上半年有的钢厂竟然达到吨钢1000元的盈利,有此做安全垫,则即使现在钢厂略有亏损,预计也不会触发大规模主动减产。因此,对焦炭存在刚性需求。

同时,因焦煤供侧改革导致煤炭资源更为紧张,焦化厂开工率迟迟上不来,加剧了焦炭行业的供给缺口,这是短期内影响焦炭供需结构的最主要因素。

图表五:钢厂高炉开工率并无明显下降 图表六:焦化厂利润受钢厂利润影响明显

数据来源:国贸期货、wind

二、期现价差结构分析

焦炭高基差存在修复预期

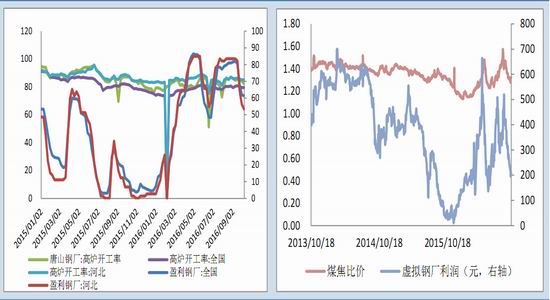

焦炭期货上市以来,受中国经济增速放缓、钢材需求下滑、钢厂亏损严重倒逼减产、市场悲观预期等因素影响,焦炭基差波动较大。在上市初期,焦炭价格波动区间较大,且涨跌互现,基差也跟随巨幅波动;进入2014年以来,随着焦炭价格出现单边下跌行情,则焦炭期价贴水现货成为一种常态;时间再推移到2016年,供侧改革的推出加剧了现货波动幅度,价格及基差波动剧烈。

在高基差的背景下,临近交割月,基差收敛通常以两种形式完成:现货下跌或期货上涨。不考虑现货价格波动,当前仓单成本(1750,标准港)与主交割月期价(1485,17日收盘价)价差165元/吨,J1701交割月到来的2个多月时间里,仅靠现货下跌很难完成基差收敛,需要辅助以近月合约上涨来完成。

图表一:高基差存在收敛预期

数据来源:国贸期货、wind

对活跃合约期现价差历史数据进行分析,结果见下表:

图表二:焦炭活跃合约期现价差历史数据统计

通常情况下,期货价格波动情况要大于现货。因此,当价差水平处于较低位置时,意味着期现联动性增强,此时现货价格往往随着期货变动;或是现货稳定,期货处于区间震荡。反之,当价差相对扩大时,就会呈现出现货拉动期货价格奔跑的现象,尤其随着交割月的临近,会出现期价向现货价格收敛的现象。近几次出现的超跌反弹,就是期货急跌,现货缓跌,价差扩大后,期货价格回补价差的情况。以10月14日收盘价与天津港准一级焦平仓价计算价差得期现价差在151,属于均值以上期价偏离现货价格较大区间,基差继续扩大空间有限;同时,随着交割月临近,基差修复或许是行情演绎的主逻辑。相比较而言,焦煤基差并未呈现明显的贴水格局,但是基本面相较焦炭更为强势。

三、风险点

3.1276松口,煤炭供给缓解,双焦供应紧张状况缓解

双焦价格暴涨,原因在于供给侧改革下276工作日限制,导致了供应端的收紧,发面对持续拉涨的煤价,改委放开276,但目前还没看到明显效果。尤其是炼焦煤采购依然困难、煤价仍在疯涨。这大概是“释放产能”未必是“释放产量”,在盈利较大的情况下,许多煤矿的负荷仓位早已非常重了,短期扩大产量不是那么简单的。加一个班,工人恐怕不好找,下井前的培训得三个月吧;增加工作面除了一大笔投入外,至少也得半年吧。接下来的冬储、运力不足、极寒天气、年底煤矿安全大检查、春节放假等因素尚未发酵。且有必要评估,276松口是短期应急响应,还是煤炭去产能政策微调或中长期政策转向。

3.2钢厂现亏损、停限,打压双焦

相比于发改委的努力,钢厂自律停限可能是缓解煤焦供应紧张、抑制双焦价格暴涨的最有效选项。这也是尊重市场规律,让黑色产业链上不同行业利润保持在相对合理水平、供需相对平衡、资源实现更佳配置的自然调节途径。钢厂因“边际贡献”等原因,在略亏情况下不大可能主动限产,目前主要是环保、去产能巡查、销售压力资金压力或原料供应出了问题等因素引发的被动停限。考虑到停限~焦炭可用天数上升~打压焦价,需要传导时间,既便主动停限,通常会选择出货压力较大的春节前后,那时1701可能已经是1801了,因此,其风险存在,但影响对远月合约更甚。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。