一、策略概述

本策略为在焦煤牛市末端、高位区间(预计11月之前1701在1230~1280之间、1705在1110~1160之间)震荡的背景下的短线做空操作策略,要点如下:

1、本策略属于“次优”而非“最优”策略

首先必须承认且牢记的是:从基本面来看,焦煤市场毫无疑问地仍处于牛市之中,且其结束时间无法预测;因此客观说,“在前期做多焦煤”无疑是最优策略。但由于前期我团队投资组合中没有将做多焦煤作为重点,因此,到了目前焦煤进入“高位剧烈震荡”的背景下,我团队只能将“短空焦煤”作为“次优策略”纳入整体投资组合中。

2、该策略的前提是判断焦煤已进入高位剧烈震荡时期

我团队目前对焦煤未来的走势定义为进入高位、剧烈震荡时期,这主要是由于现货升水保护消失、存在政策风险、技术面严重背离等多重利空因素的存在,使得焦煤市场进入了不确定性增强、波动率增大的时期。而自身众多牛市因素,又决定了焦煤不会就此见顶、持续下跌,而是会以较长时间、多次、“脉冲式冲高回落”的方式来完成头部的构筑。如果该前提成立,则本策略胜率提高,将存在合理的盈亏比选择。

3、该策略的主要操作方式是“钓鱼式”埋单,用来平滑投资率曲线

我团队的主要操作方式是:每日开盘前,或者在盘中出现再度冲高迹象、特别是假突破迹象时,用excel或心算计算出大概涨至多少点位会出现严重背离现象,在预计的区间内埋单(绝不追空);同时,做好风险控制准备,以较小的仓位为基础原则,从绝对价格和时间两个角度进行风险控制——轻仓位、严时间、宽止损。这样,我团队所持有的焦煤头寸,便始终处于较为主动的地位,考虑到焦煤未来价格的走势特点,我方可获得一些小但安全性较高的收益,平滑我团队的收益率曲线。

二、因素分析

1、现货市场库存消费难言见底,牛市根基仍在

“牛市不言顶”。从基本面来看,焦煤的库存消费比依旧没有见底,仍然有持续下滑的可能。从港口库存情况来看,截至10月14日,全国六大主要煤炭港口(京唐港、秦皇岛港等)的总库存为163万吨,同比去年下降了62%。在港口库存下降的背后,是小幅下降的需求量和相对更大幅下降的产量。统计局13日的数据显示,中国9月份煤炭产量2.77亿吨,基本与8月持平,但同比仍下滑11%。与之相对的是,需求在今年却有了一定的好转。由于下游地产消费的火热,使得钢厂在过去七八个月的利润情况好转,带动了对炼焦煤的火热需求。从平衡表来观测,过去4个月国内焦煤大约每个月有400~500万吨的需求缺口,这是导致行情爆破式上涨的最根本原因。这也就意味着,“焦煤价格仍可能上涨”是我们在制定策略是必须始终牢记的一个隐患点。

2、近月期货追平现货价,平水格局初现是牛尾信号

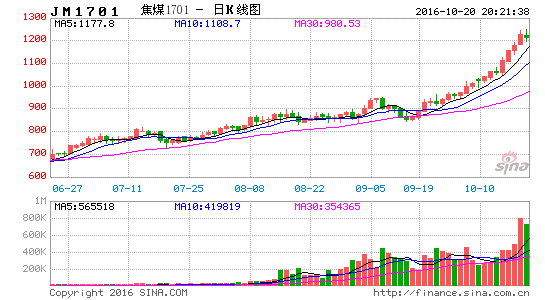

本轮行情期货价格之所以一路飙涨,完全是被现货带动所致,属于被动跟涨的逻辑。几个月以来,焦煤一直贴水50~200元左右。但是从今天来看,情况已经开始有了变化。截至今天(18日)收盘,jm1701的收盘价为1180元/吨,与秦皇岛和唐山的市场主流价1200元/吨左右已经基本平水,而对山西焦煤主产地的市场价1130元/吨已经升水50元。这说明,近期期货比现货跑的快了。而这种平水信号的发出,意味着此前的逻辑将面临改变的危险,我们承认焦煤价格可能还会多次刷新纪录,但很可能已经是牛尾了。

3、未来供给存在增加的可能

第一,国内煤矿的“先进产能”有可能在10月开始释放。据我的钢铁网调研,目前山西部分符合发改委要求的焦煤煤矿正积极备产,炼焦煤产量有望释放。

第二,国外煤矿进口有可能增加。在刚刚过去的2个月,进口煤炭大批涌入。据海关总署10月13日公布的数据显示,9月份我国进口煤炭2444万吨,同比大增38%;而此前的8月份煤炭进口量同比增加52%;从1-9月来看,我国进口煤炭18018万吨,同比上升15.2%。

在这背后,是国外部分煤矿的复产预期。例如10月11日,嘉能可宣布,公司位于澳大利亚昆士兰州的产能为600万吨的科林斯维煤矿(Collinsville)将结束从去年12月以来的停产状态,有望在12月左右复产。考虑到周边澳大利亚、蒙古、朝鲜甚至印度等国家的经济状况,其向中国出口炼焦煤等煤炭的动力还是很充足的(人民币尽管略有贬值预期,但总比这些国家的货币强)。

4、未来需求可能会有一定下滑

煤炭紧俏归紧俏,但始终不要忘记,这只是一个阶段性现象。如果煤价再度飙涨,过度挤压钢厂利润,钢厂的需求有可能会有阶段性的收缩现象。从钢厂库存来看,库存仍处于低位:14日国内大中型钢厂的炼焦煤平均可用库存天数为9.5天,现在可以说钢厂还处于“不得不买”的状态。

但是从近期高炉开工率来看,高炉开工率已经有了拐头的迹象。10月14的数据显示高炉开工率为78.87%,连续第4周下滑,这个数字是8月以来的最低点。如果焦炭、焦煤(包括近期的矿价)再度上扬过度挤压钢厂利润的话,根据经验,12月钢厂的高炉开工率很可能随着需求淡季的到来而大幅下滑。

5、政策风险不容忽视

必须指出的是,本轮煤炭价格暴涨,看似是“市场行为”,但其实根子上还是在于发改委带有计划性质的非市场调节行为——其背景在于煤炭价格的暴跌、煤炭企业严重亏损。但反过来,如果发改委真的下决心要抑制煤炭价格的涨势,那也是很容易的。因此,绝对不能忽视行业的政策风险。发改委在10月9号再次强调,将有条件有序释放部分安全高效先进产能,适当增加产能投放,符合条件的煤矿,可以在276至330个工作日之间释放产能。而且很明确地指出:“……从供给角度看,不是没有供给能力,是主动调控了产能……我们完全有条件、有能力并且迅速针对供应中出现的结构性问题,采取应对措施,确保煤炭供需形势的基本平稳。”也就是说,如果煤炭价格继续上涨而站在为舆论的风口浪尖,相信一系列增加产能的政策会很快出炉。

同样不容忽视的还有交易所的风险,这一点在5月份大跌20%的事件中已经令市场记忆犹新,笔者不再赘述。人性永远不会改变。尽管现在来看成交持仓比还是比较合理的,但不排除未来牛尾可能出现多头资金“软逼仓”的情况,届时交易所跳空的风险也就很大了。

6、技术指标来看,焦煤期货价格已经严重超涨

这一点是我们放空焦煤的一个重要依据,原因却很简单:依靠的是市场上技术面资金的合力。如果焦煤继续大幅拉涨,势必导致其在多个周期(分钟、小时、日线、周线甚至月线)上发生严重背离的现象,同时多个技术指标(不管是什么趋势指标肯定背离),这样将会吸引大量的技术派资金进场打压。

三、风险控制

1、轻仓位控制:最基本、最重要的风控手段

考虑到在整个比赛过程中,本策略在所有策略中的优先度排位有可能变化,因此仓位调整比较灵活,但总的原则是单品种绝对仓位不可超过15%;每次开仓数量在2%~5%之间,滚动操作。

2、提前计划:“钓鱼式”逢高挂单、绝不追空

每日开盘之前,计算主要的趋势性指标:如均线、布林线、macd的预估数值,纪录到excel上,在盘中根据趋势变动,选择点位。当处于强趋势、但无明显背离时,选择不操作;当出现技术指标背离时,在预计可能上冲到的高位上挂单埋伏——成则成,不成则撤。

应特别注意,随着时间的推移,技术指标会快速发散,所以每天都要重新评估和计算在每个周期里的大概率背离点位。

3、严格执行计划:从价格和时间两个维度止损

“斩断损失,让利润奔跑”。在每一笔单子成交之后,我们将自动挂上止损点位,严格按照计划执行。一方面是绝对价格止损,另一方面,正如上述所言,随着时间推移,原有的止损价格很可能失效,所以在每日收盘前,我们将对被套尚未止损或盈利未达标尚未止盈的单子进行评估,决定去留。

良运期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。