棕榈油基本面分析及交易思路

摘要:

从中长期基本面的角度来看,棕榈油产量高速增长的阶段已经过去,未来两年棕榈油以及全球油脂的库存消费比将继续下降。低库存将是未来的交易主线,建议多单长期布局。

短期市场观察到棕榈油产量的恢复,尤其是印尼的产量恢复情况较好,但预计库存仍不能得到有效的累积。交易思路上仍以逢低做多为主。

一、棕榈油在油脂中的重要地位

2015/16年度棕榈油已占全球主要油脂总消费量的39%,总贸易量的66%,其价格波动对全球油脂产生重大影响。

图1:全球主要油脂年消费量(千吨)

数据来源:USDA 永安期货研究中心

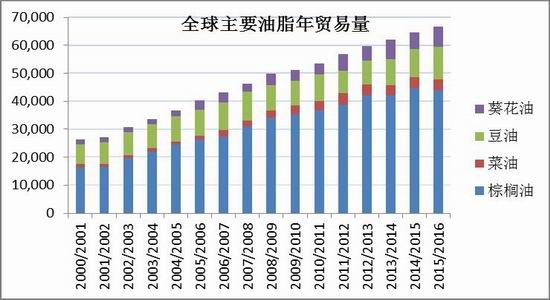

图2:全球主要油脂年贸易量(千吨)

数据来源:USDA 永安期货研究中心

棕榈油产地集中在东南亚,贸易量因其产量增加而急速增长。

二、棕榈种植面积增长前景

过去几十年间东南亚的棕榈油产量保持高速的增长态势,主要源自种植面积的增长。印尼棕榈油收获面积从2000年的360万公顷增长到2016年的920万公顷,马来西亚棕榈油收获面积从2000年的290万公顷增长到2016年的490万公顷。

图3:马来和印尼棕榈园收获面积(百万公顷)

数据来源:USDA 永安期货研究中心

但是棕榈油种植园的迅速扩张引发了人们对环境的担忧,当地人与大型种植园之间的土地纠纷也持续不断。印尼政府早在2011年就制定了泥炭地森林的保护政策,且在2016年4月终止了一项约95万公顷的种植园扩张计划,占现有种植面积的11%。目前新的法案也正在起草中。

图4:印尼棕榈园种植和收获面积年增长量(百万公顷)

数据来源:USDA 永安期货研究中心

新增种植面积通常在3年后转变为收获面积,印尼的新增种植面积在2011年见顶后逐年下降,意味着未来的收获面积的增量也将逐年减少。我们预计印尼16/17年新增收获面积30万公顷,17/18年新增收获面积20万公顷。

马来西亚棕榈产业起步早于印尼,未来的增长潜力也较小。在过去的六年时间里收获面积以每年10万公顷的平均速度缓慢增长,其中马来半岛和沙巴的增长几乎停滞,仅砂拉越增长速度相对较快。我们预计16/17年马来棕榈种植面积增长为10万公顷,17/18年增长小于10万公顷。

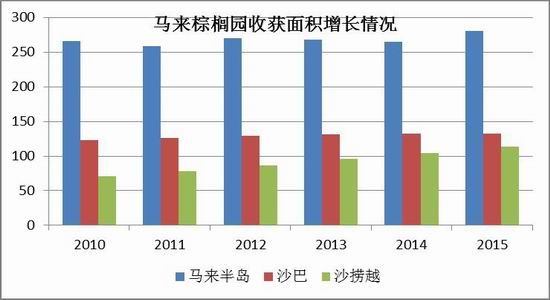

图5:马来西亚棕榈园面积扩张情况(万公顷)

数据来源:MPOB彭博 永安期货研究中心

三、棕榈油的单产和产量增长前景

棕榈油的单产通常和树龄结构以及天气有较大关系。其中树龄结构对单产的影响周期较长。降雨太多,光照不足则会造成花序的性比例下降(雌花序比例下降),对约20个月后的产量造成不利影响;严重干旱则会造成花序败育,对约10个月后的产量造成不利影响。其次,不同种植园管理水平的差异也会构成单产上的差异。

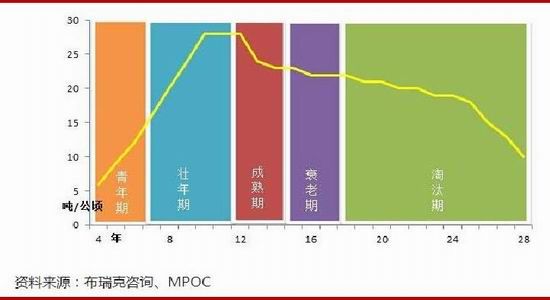

图6:棕榈树龄和鲜果串产量的关系

数据来源:布瑞克咨询、MPOC( 永安期货研究中心网络截图)

从上图棕榈树产量的生命周期中可以看出,新增的收获面积通常单产较低,会拖累整体的单产水平。

图7:印尼单产(吨/公顷)和收获面积增长率

数据来源:USDA 永安期货研究中心

印尼在96、97年大幅增加了收获面积,因树龄小,导致印尼的平均单产下滑,紧接着97/98年厄尔尼诺形成的大干旱又进一步使单产下降,树龄结构的巨大变化以及天气的不利影响,使得印尼在10年后才恢复到最初的单产水平。

但是,目前我们对印尼的单产前景相对乐观,印尼在2000年后增加了约500万公顷的种植面积,占当前总面积的60%,这些棕榈油树正处于壮年期和成熟期,因此预计15/16年干旱对单产的影响会在1-2年内恢复至前期高点水平。我们预计16/17年和17/18年单产将恢复到3.8吨/公顷和3.9吨/公顷水平。

图8:马来单产(吨/公顷)和收获面积增长率

数据来源:USDA 永安期货研究中心

97/98年马来西亚正处于棕榈树种植面积高速增长的末期,壮年期和成熟期的棕榈油占马来西亚全部棕榈树的60%以上,当时的干旱对马来的单产影响就比较有限,干旱的第二年和第三年就恢复到前期平均水平,第四年实现了创记录的单产(佐证我们对未来印尼产量的预测)。而现在的马来正面临两个问题,一是棕榈树的老龄化,目前马来有60%的棕榈树处于衰老和淘汰期,MOPB去年10月至12月底实施了一项就8.3万公顷棕榈油树重新种植的刺激计划,此计划就将减少2016年马来棕榈油产量约25万吨。第二个问题便是在遭受了比印尼更严重的干旱后,单产大幅下降。我们预计未来马来需要经历相当长一段时间后,单产才能逐渐恢复,参考印尼在97/98年干旱后的单产恢复过程,预计16/17年和17/18年马来单产分别是3.8吨/公顷和3.9吨/公顷水平。根据面积的增长和单产的预测,我们预计16/17年印尼的产量为3500万吨,与USDA当前的预计相符,马来的产量为1850-1900万吨,较USDA当前的预计少100-150万吨;17/18年印尼产量为3650万吨,马来产量为1950万吨。

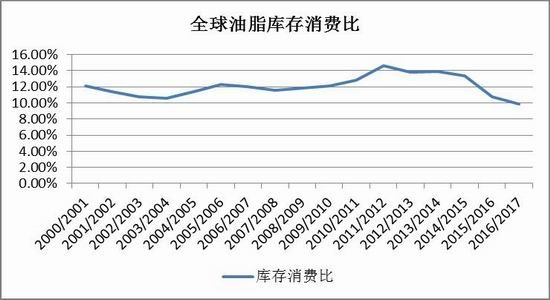

四、未来两年全球油脂的供需情况

从全球油脂的供需格局来看,16/17年库存消费比处于极低水平(20年低点)。

图9:全球油脂库存消费比

数据来源:USDA 永安期货研究中心

如果再进一步考虑我们预计的棕榈油产量较USDA的预测数少100-150万吨,则16/17年的库存消费比仍可能进一步下降。而17/18年我们预计全球棕榈油产量仅较16/17年增长200万吨,同时豆油的增长量也非常有限,相较全球每年400-500万吨的油脂消费增量(价格上涨抑制消费,调减需求增量100万吨),17/18年全球油脂供给将出现较大的缺口。低库存将是未来两年油脂市场的重要背景和交易主线。

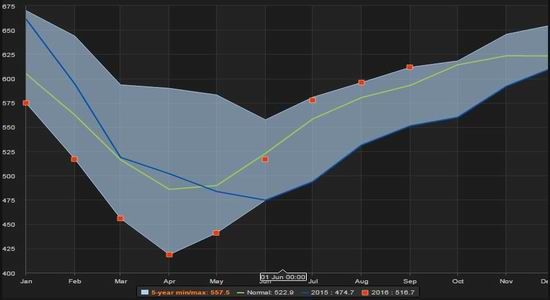

五、干旱的影响以及短期棕榈油产量恢复情况

从去年下半年开始东南亚受厄尔尼诺影响遭受了长时间的干旱。

图10:马来半岛彭亨州土壤湿度

数据来源:路透 永安期货研究中心

马来半岛的彭亨州土壤湿度从去年年中至今,一直处在5年均值的地位,马来半岛其他的州情况也类似。

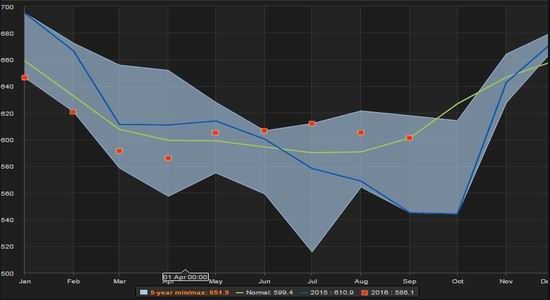

图11:沙巴州土壤湿度

数据来源:路透 永安期货研究中心

沙巴州去年下半年和今年上半年土壤湿度五年最低,今年三季度开始大幅改善。

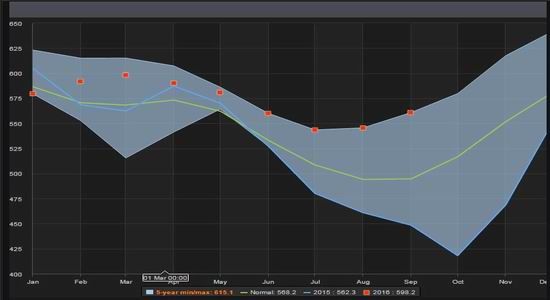

图12:沙捞越州土壤湿度

数据来源:路透 永安期货研究中心

沙捞越州土壤湿度的情况较好,今年上半年起就不再遭受干旱的困扰。

图13:加里曼丹土壤湿度

数据来源:路透 永安期货研究中心

加里曼丹去年三季度土壤湿度较低,其余时间都较为正常。

图13:苏门答腊土壤湿度

数据来源:路透 永安期货研究中心

苏门答腊和加里曼丹情况类似,今年以来并没有继续遭受干旱困扰。短期市场观察到棕榈油产量的恢复,但实际上马来西亚的产量恢复情况很不理想,印证了我们对马棕油的长期预测。其中马来半岛三大主产州的产量处于历史同期极低的位置。

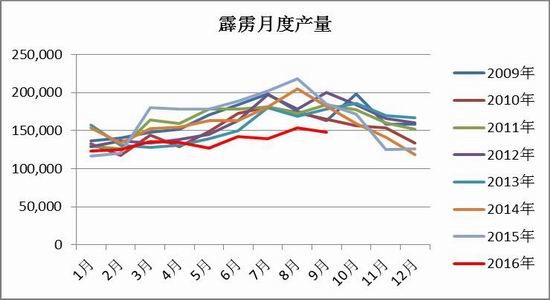

图14:马来半岛霹雳州月度产量

数据来源:Mpob 永安期货研究中心

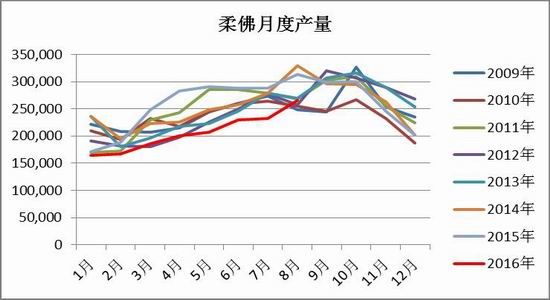

图15:马来半岛柔佛州月度产量

数据来源:MPOB 永安期货研究中心

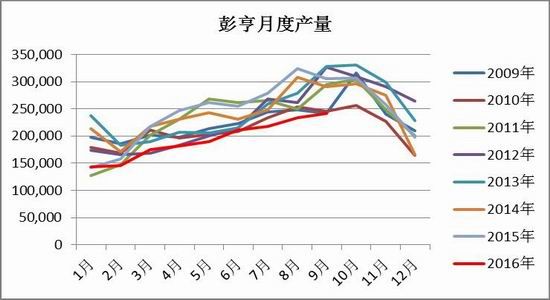

图16:马来半岛彭亨州月度产量

数据来源:MPOB 永安期货研究中心

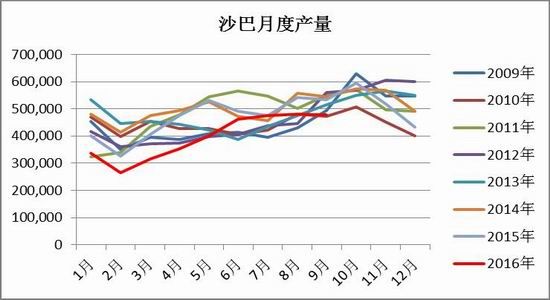

东马两个州,沙巴因遭受干旱较为严重,产量恢复情况也不佳,沙捞越受干旱的影响时间较短,且面积逐年增长明显,部分抵消了单产下滑的不利影响,产量恢复较好,但仍不及去年同期。

图17:沙巴州月度产量

数据来源:MPOB 永安期货研究中心

图18:沙捞越州月度产量

数据来源:MPOB 永安期货研究中心

从马来西亚五个州的产量和土壤湿度的正相关关系,可以推测出印尼两大主产区苏门答腊和加里曼丹的产量恢复情况要好于沙捞越州,预计印尼的产量将很快达到去年同期水平,并超过去年同期。

六:结论

从短期看,印尼未来的高单产将成为油脂持续上行的阻碍,但印尼棕榈油真正值得关注的是面积增速的放缓,导致整体产量增速放缓。同时马来的产量恢复较为缓慢,因此判断未来棕榈油库存会持续性紧张。棕榈油价格走势将呈现震荡上行得格局。建议当市场交易印尼利空因素时,逢低做多,低位多单长期布局。

永安期货 沈一杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。