策略报告

策略描述 策略:多JM1701 做空I1701

焦煤供给端90%在国内,铁矿80%在国外。

供给侧改革效果显著,焦煤库存不断下降,钢厂采购十分紧张。前期优质产能放开330天生产,主要为动力煤。焦煤产能暂未释放,且煤矿执行政策需要时间复产。

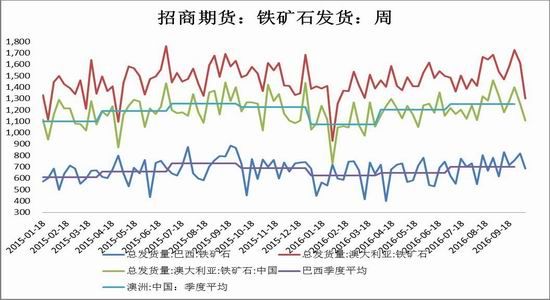

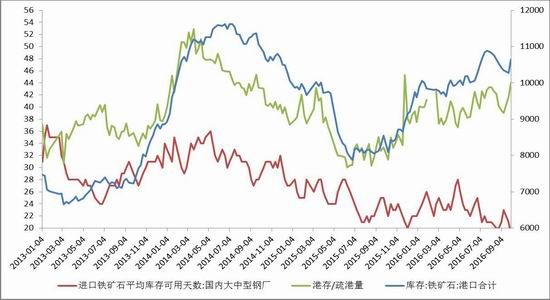

铁矿库存保持高位,四季度发货高峰叠加需求低库,过剩2400万吨。

下游需求同为钢铁,供应端差异巨大。

操作建议

1、 多JM1701,211手,1170成交。空I1701,400手,433成交。占用总资金148万。约15%仓位。JM/I1701比值:2.7

因素分析

1、 供给端

供给侧改革,煤炭行业国企多,产业集中度高,执行比钢铁到位。1-8月焦煤产量同比下降11%,但钢铁产量几乎持平。

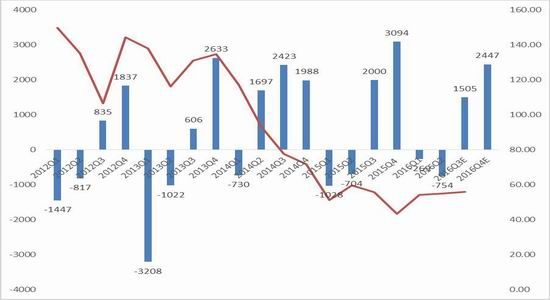

铁矿80%依赖进口,不受供给侧改革限制。2016年巴西、澳洲等主产国加大出口中国力度,预计全年进口铁矿10.3亿吨,同比增加8%。假设全年粗钢产量8.07亿吨,四季度铁矿石过剩约2450万吨。

澳洲、巴西铁矿石按正常的季节性,逐步增产,且矿山利润丰厚。4季度四传统的发货旺季。

2、 库存

5-1之后煤矿逐步执行76工作日生产,焦煤库存持续下滑。可用天数下降至10天,钢厂生产受到威胁。

3、 下游需求

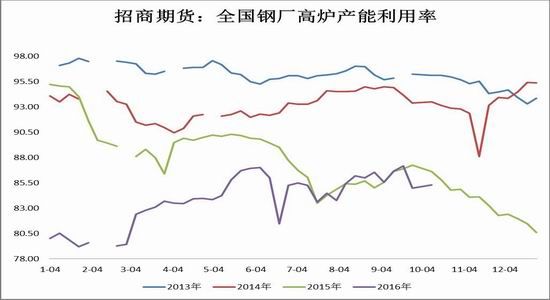

焦煤下游60%为独立焦化厂,40%为大型钢厂。铁矿100%用于炼钢。目前华东钢厂生产螺纹钢亏损100-200.热轧利润在0-100,已经进入减产周期。直接利空铁矿,间接利空焦炭。焦化厂利润100-200,对于钢厂亏损减产,焦化厂有一定的缓冲作用。

4、目前焦煤仓单成本1200以上,焦煤仍贴水现货约10%,铁矿贴水现货约12%,升贴水对品种影响趋同。

风险点

1、山西焦煤集团开始放开焦煤产量,4季度预计增产176万吨。虽然量不大,但是政策已经有所松动。观察随着价格上涨,政策放松力度是否会进一步加强,以及执行的情况。

2、焦煤价格持续上涨,难免出现投机需求,焦化厂开工率和焦炭库存有所回升,观察下游库存积累的进度。

3、价格上涨过快,交易所或者发改委可能出政策调整预期。

招商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。