【报告摘要】

1.黑龙江西部玉米种植面积调减幅度符合预期,单产下降或达到20%。

2.产量下降威胁种植成本,玉米种植者补贴有效缓解成本危机。

3.市场购销主体心态错综,新年度黑龙江玉米购销矛盾空前突出。

4.玉米集中上市带来集中矛盾,如何解决考验各方智慧,关注政策是否超预期。

1、考察介绍

1.1、考察背景和考察目的

今年是玉米市场化改革的开局之年,时值东北主产区玉米秋收前夕,市场各方对东北产区新年度玉米的生长状况、面积调减情况和购销企业的心态等问题格外关注。带着这些问题,我们在大商所组织下,于2016年9月22日至9月27日对黑龙江西部玉米种植情况和市场购销情况展开调研。

1.2、考察路线

行程安排如下:

第一天:哈尔滨——绥化,考察哈尔滨地区和绥化地区,包括呼兰、巴彦和青冈三地。

第二天:绥化——北安,考察地区包括绥棱、海伦、北安。

第三天:北安——黑河,考察地区五大连池、孙吴、黑河。

第四天:黑河——讷河,考察地区嫩江、九三管局、老莱、讷河。

第五天:讷河——齐齐哈尔,考察地区讷河、莫旗、齐齐哈尔。

第六天:齐齐哈尔——哈尔滨,考察地区齐齐哈尔、大庆、肇东。

2、玉米种植面积和单产情况

2.1、考察方法

本次对玉米单产的考察主要采取田间抽样调查的方式。通过整理样本玉米各项指标数据推算整体观点。由于抽样调查的局限性,考察结果可能与实际值有一定偏差。种植面积考察主要向当地政府粮食部门官员访谈,同时结合对贸易商和粮食企业的访谈,形成相对具有代表性的种植面积数据,但因访谈地区相对有限,建议避免简单通过调减面积加总来形成观点。

2.2、种植面积情况

黑龙江西北部大部分属于镰刀湾地区,是今年国家调控种植结构、调减玉米种植面积的重点地区。在国家补贴政策引导和政策宣传影响下,该地区的玉米种植面积调减幅度较大,尤其是农垦地区,调减执行力高,调减面积大。

考察地区玉米种植面积情况表:

2016年玉米种植面积1882.2万亩,较去年减少286万亩,同比减少13.2%。数据来源:国投安信期货整理经过此轮调研,可以初步得出黑龙江西部各地区玉米种植面积调减情况“由南向北,调减幅度逐渐扩大”的现象,调减地块多以改种大豆为主。另外,今年黑龙江西部地区的德美亚品种玉米调减幅度相对较大。

2.3、单产情况

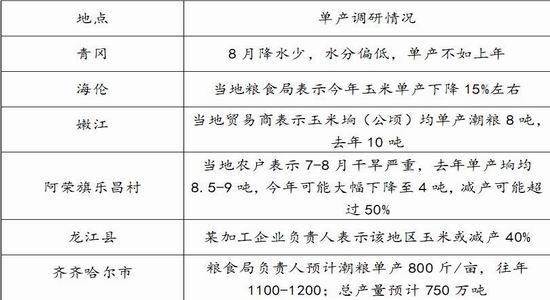

黑龙江西部地区受7-8月干旱影响,玉米生长质量有一定幅度下降,预计黑龙江西部整体单产下降20%-25%,通过沿途实地抽样玉米考察,我们发现玉米秃尖情况较多,局部地区甚至秃尖严重,平均粒数400粒左右,大幅度低于往年。

2.3.1玉米单产调研情况

数据来源:国投安信期货整理

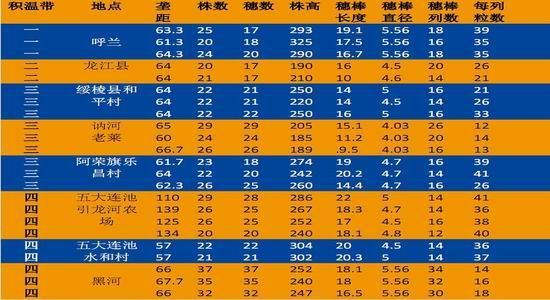

2.3.2田间抽样实测

数据来源:国投安信期货整理

3、种植成本——以海伦县为例

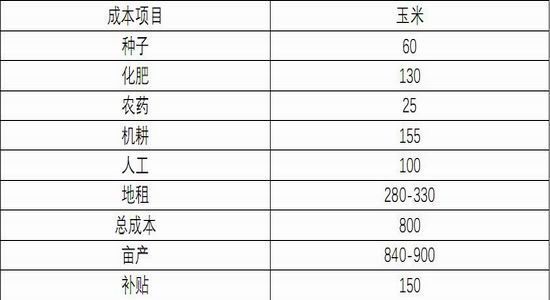

我们从海伦市粮食局了解到当地的玉米种植成本收益数据,今年海伦市玉米种植成本为470元/亩,该成本不包含地租,该地区部分地区享有种植者补贴。

按照当地粮食局相关人士对单产减产20%的预测,我们首先假设干粮单产840斤/亩,在玉米售价0.65元/斤的条件下,一亩利润76元,加上玉米种植者补贴(按150元/亩计算),每亩利润可以达到226元。同时我们也可以按此数据倒推,不计算补贴时当地种植者的盈亏平衡价格为0.56元/斤;计算补贴(按150元/亩计算)时盈亏平衡价格为0.38元/斤。假设地租成本330元/亩,在玉米售价0.65元/斤、补贴150元的条件下,每亩利润-104元;倒推有补贴时的盈亏平衡价格为0.774元/斤。假设地租成本280元/吨,其他假设不变,每亩利润-54元,倒推盈亏平衡价格0.714元。

假设干粮单产900斤/亩,无地租,玉米售价0.65元/斤的条件下,每亩利润(无补贴)115元,每亩利润(补贴150元/亩)265元,倒推盈亏平衡价格0.52元/斤(无补贴)、0.356元/斤(补贴150元/亩);假设地租280元,其他假设条件不变,每亩利润(补贴150元/亩)-15元,倒推盈亏平衡价格0.667元/斤;假设地租330元,其他假设条件不变,每亩利润(补贴150元/亩)-65,倒推盈亏平衡价格0.72元/斤。

数据来源:海伦市粮食局,国投安信期货整理

4、新局面下的市场心态

在“市场化收购+补贴”即将落地的局面下,当前黑龙江地区各相关主题的市场心态也呈现出新变化。

我们通过对沿途农户的访谈发现,今年的玉米种植农户大多数对政策的变化有所准备,虽然心态悲观,但先期市场预期的较强的惜售心态并未出现,普遍的潮粮价格预期在0.5-0.55元/斤,接受的价格底线在0.45元/斤附近。我们通过对各地区贸易商的访谈了解到,今年黑龙江地区玉米销售面临的最大的问题是缺乏稳定的下游接手方。由于临储退出,贸易商收购基层粮食后找不到稳定、持续、无数量限制的干粮购买者,因为导致贸易商产生谨慎心态,大多预期采用以销定采的方式采购基层粮食;第二,受对玉米价格预期的影响,加工企业建库存的意愿也非常低。另外,受国家运输新政影响,公路运输运费大多上调30%-35%,这就给黑龙江粮食顺价销售至山东地区的合理价格带了较大的打压作用。以上三点或将加剧黑龙江粮食的外销乃至收购困难局面。

考虑到中储粮轮入2500万吨和央企收购量2200万吨,总计将近5000万吨的玉米收购量基本上可以解决一部分东北地区的玉米购销矛盾,但在去掉5000万吨后仍然有将近一半的玉米要经由市场化企业收购,这将给玉米价格带来较强的压力和冲击。

5、考察总结及市场分析

通过本次考察发现,黑龙江西部地区的玉米种植面积调减情况呈现出“由南向北调减幅度逐渐扩大”的现象,虽然考察区域有限,但可以预计总的面积调减幅度可能在15%-25%左右。单产方面,西部地区平均单产预计下降20%。考虑到以上结论,我们认为从绝对数量上来说新年度玉米供需仍然过剩2000万吨左右。

考虑到东北地区目前较慢的收割节奏,黑龙江玉米的收购和外销压力可能会在12月中旬开始显现,届时会对玉米价格形成显著压力。鉴于当下运输物流费用增加的形势,我们认为届时东北玉米将会形成显著的港口压力,并将压力逐渐传导至南方销区,进而和华北玉米产生互动的竞争性关系。同时,中储粮轮入收购提前只是把矛盾向后转移,届时黑龙江地区玉米收购和外销困难可能更加集中,为现货价格带来更明显的压力。

从市场角度来看,在当前阶段我们建议明确区分现货价格、期限关系、仓单成本和政策影响4个逻辑体系各自呈现的驱动力,分别分析后再汇总综合形成对期货价格的观点。现货价格方面,核心矛盾应关注售粮节奏和收购节奏(尤其是收购节奏,我们认为今年收购节奏对售粮的作用力可能大于农户售粮节奏对收购进度的作用力)、东北玉米和华北玉米的竞争性下跌关系、东北玉米的集港压力和玉米品质差异带来的价格差异;期现结构方面,我们认为盘面价格提前反应新作预期的阶段已经过去,下一阶段的期货价格驱动应该由现货价格给出,建议关注基差回归的时间和节奏,但在东北玉米形成大规模影响之前,盘面贴水不应被提前证伪;仓单成本方面,我们认为1701合约最终将由质量较差的玉米和德美亚品种定价,建议考虑一定程度的品质贴水。政策影响方面,当前市场进入政策敏感期,在靴子落地前市场各方应谨慎考虑任何可能的影响。综上所述,东北玉米大规模集中上市带来的销售压力演化成为当下玉米市场的主要矛盾,鉴于此,我们倾向于空单或可逢高布局,中线持有,下方空间暂看100点。

国投安信

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。