核心观点

国庆节后东北新粮上市量增加,深加工企业挂牌收购价跌势占据主流,且东北地区玉米价格将进一步下跌,因为:1)目前上市的主要是早熟品种,产量比重大的晚熟玉米将在11月后集中上市;2)天气好转有利于秋收;3)贸易商随收随走、粮企随用随采,均无备库意愿。

国内淀粉行业开工率继续恢复,淀粉价格稳中有降

一、策略概述

出方案时间:2016年10月18日

交易标的:玉米、玉米淀粉

交易合约:C1701,CS1701

交易方向:玉米、玉米淀粉震荡向下

交易计划:

1.C1701:空头初步建仓区域1430-1450,1450-1470区域加仓,向上突破1480进行减仓,突破1500止损,目标价位1380-1400区间。

2.CS1701:空头初步建仓区域1720-1750,1750-1800区域加仓,向上突破1820减仓,突破1850止损,目标价位1550-1600区间。

交易周期:10--30天

开仓逻辑:

1、新玉米集中上市价格压力大

2、国庆节后期货价格反弹幅度较大,现货市场基本面状况不支持期货价格持续向上

可能的风险:

华北产区因天气及农户惜售心理导致新粮上量欠佳、深加工企业库存相对偏低,导致玉米及淀粉价格反弹。

二、因素分析

(一)行情回顾

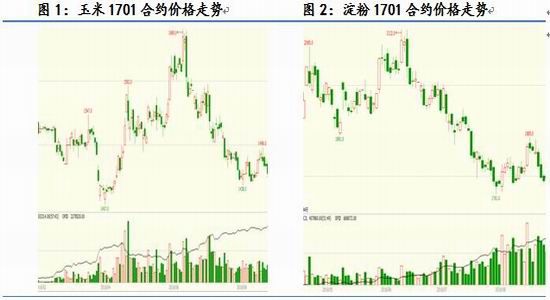

1、玉米市场

8月份玉米期货1701主力合约冲高回落,整体在1438-1496进行窄幅区间震荡,由于现货偏强短期限制期价下跌空间。

2、玉米淀粉市场

玉米淀粉期货1701主力合约经过短暂的反弹之后,于8月16日见到1892的高点后连续下挫,整体来看8月份淀粉维持在1748-1892区间震荡。8 月19 日,财政部发文《关于恢复玉米深加工产品出口退税率的通知》,自 2016 年 9 月1 日起,将玉米淀粉、酒精等玉米深加工产品的增值税出口退税率恢复至 13%。 但我国一直以来出口量低,市场竞争压力大,短期内此政策对期价提振效果有限,如果政策持续执行,对淀粉利多。

数据来源:文华财经

(二) 现货市场情况

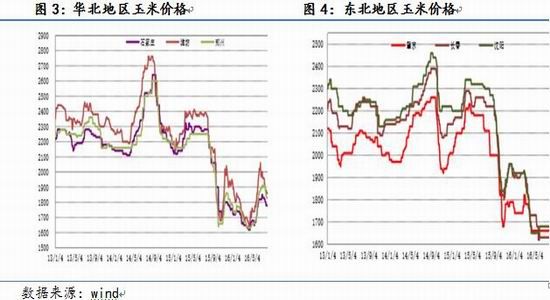

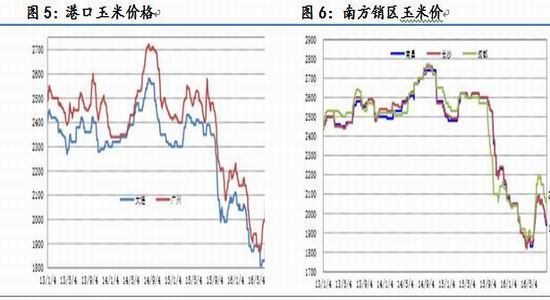

1、玉米现货

8月份国内玉米现货市场出现了震荡回升的行情。华北市场,进入青黄不接时期, 但是市场陈粮供应充沛,并且深加工企业开机率低于50%,需求疲软持续压制市场价格。深加工收购价格稳中下行区间1940-2000元/吨;东北产区,玉米现货价格整体平稳运行。东北地区基层贸易购销平淡,现货报价整体稳定。因近期运费上调,中间发运利润空间缩窄,粮源外流进度受限。玉米主流集港成本1760-1800元/吨;南方港口玉米现货销售报价窄幅趋强。广东港内玉米库存继续下降,当前已不足 10 万吨,周内剩余到货约 20 万吨以上,一定程度上将缓解供需紧张格局。目前轮换玉米码头报价1860-1980元/吨,乳猪料玉米2100-2200元/吨,乳猪料与轮换玉米价差高达200元/吨。

数据来源:wind

2、玉米淀粉现货

8月份国内玉米淀粉市场价格保持价稳量缩。东北产区玉米淀粉厂家出厂价2100-2150元/吨,同上月上涨了50元/吨;华北产区淀粉厂家出厂价2300-2400元/吨,同比上月上涨了220-250元/吨;南方市场价格2300-2380元/吨。同比上月上涨了20-60元/吨。

数据来源:wind

(三)全球玉米供需概况

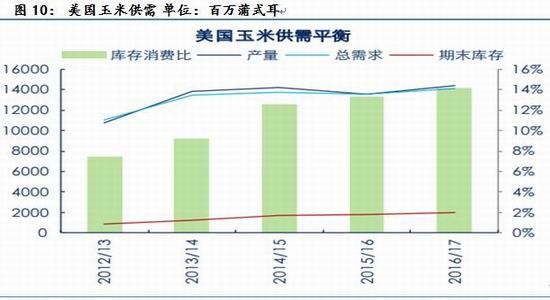

在全球玉米供需方面, USDA8 月供需报告将全球旧作库存小幅上调至 2.093 亿吨,将阿根廷新作玉米产量上调 250 万吨至 3650 万吨,结合美国玉米新作产量的大幅上调,新作全球库存大幅上调至 2.2081亿吨,高于市场平均预估水平。

数据来源:wind

数据来源:wind

在美国新作玉米供需方面,玉米单产大幅上调至 175.1 蒲/英亩,产量预估上调 6.13 亿蒲至 151.53 亿蒲,出口量上调 1.25 亿蒲,饲残用量上调 1.75 万蒲,期末库存上调 3.28 亿蒲至 24.09 亿蒲,高于市场平均预估的 22.55 亿蒲;在美玉米旧作供需方面, USDA8 月供需报告将美玉米出口量上调 2500 万蒲, FSI需求下调 2500 万蒲,进口上调 500 万蒲,期末库存上调 500 万蒲至 17.06 亿蒲,低于市场平均预估的 17.16 亿蒲。

数据来源:wind

整体来看, USDA8 月供需报告对美玉米旧作玉米期末库存预估均低于市场平均预估值,而美玉米新作和全球玉米新旧作库存预估均略高于市场平均预估值,整体偏空。

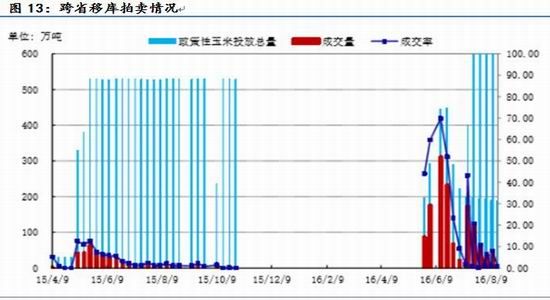

(四) 临储玉米情况

目前玉米现货市场以政策粮供应为主,包括定向拍卖、临储拍卖以及国储轮换,就目前拍卖及轮换数据统计,今年以来政策粮供给销售约 3270 万吨。

临储玉米收购: 2015/16 年度东北临储玉米收购 11 月 1 日开始, 4 月 30 日正式结束。2015/16 年度东北临储玉米累计收购量 12543 万吨。其中黑龙江 4697万吨,吉林 4536 万吨,内蒙古 2186 万吨,辽宁 1124 万吨。

数据来源:wind

临储玉米拍卖: 8 月 23 日,超期储存和蓆茓囤储存玉米共计投放 1988518吨,总成交数量 148059 吨,总成交率 7.45%。 8 月 25 日,分贷分还临时存储玉米共计投放 3184549 吨,总成交量 503212 吨,成交率为 1 5.80%,成交均价为 1 591 元/吨。 8 月 26 日,分贷分还临时存储玉米共计投放 2789356 吨,总成交量 650384 吨,成交率为 23.32%,成交均价为 1621 元/吨。整体成交情况较前期明显好转,成交均价基本稳定。

数据来源:wind

数据来源:wind

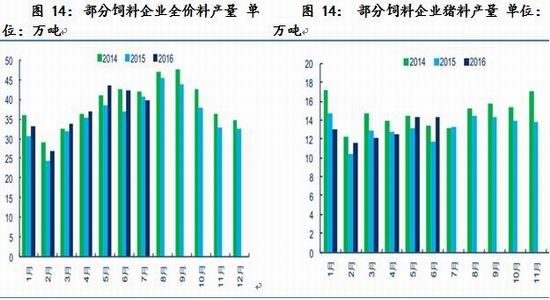

(五)下游市场消费

玉米饲料消费方面,据估算, 2016 年 6 月份全价饲料产量 42.48 万吨,环比2016 年 5 月份 43.49 万吨略降 2.32%,同比 2015 年 6 月份的 37.13 万吨增长14.41 %。

数据来源:wind

生猪存栏量方面, 据农业部统计, 2016 年 7 月 4000 个监测点生猪存栏信息显示,7 月份国内生猪存栏量小幅下降,环比减少 0.1 %,同比减少 2.4%;国内能繁母猪环比减少 0.2%, 同比减少 3.2%。

数据来源:wind

数据来源:wind

玉米淀粉方面,销售旺季不旺、玉米蛋白粉、纤维价格不断下降,企业的加工利润持续处于亏损状态,限产停产现象增多。同时山东河北等地加工企业陆续进入例行检修期,停产、减产现象增多。从目前市场状况来看,企业下游需求寻找不到利好支撑。加工效益欠佳,影响企业整体开工积极性,原料玉米需求同样缺乏有力支持,深加工企业在保有一定玉米库存的情况下,收购意愿不强,玉米工业需求量呈现下滑趋势。

数据来源:wind

(六)玉米及替代品进出口

根据海关数据显示, 6 月 中国玉米进口量为 66942.462 吨, 同比、 环比大幅减少。高粱进口量 596532.525 吨。 大麦进口量为 481702.924 。 DDGS 进口量235592.252 吨。 木薯淀粉进口量 110259.924 吨。 玉米淀粉出口量 10414.435吨,环比及同比均大幅增加。

数据来源:wind

(七) 后市分析

玉米:市场陈粮供应充足,深加工企业开机率持续下降,需求疲软持续, 新季玉米上市量不断增大压制市场价格, 期价上行阻力较大。预计1701合约短期内将继续下探, 但在1250-1350一线或有一定支撑。

玉米淀粉:基本面上尽管库存和销售压力有所缓解,但在行业开机率持续偏低、玉米和豆粕期价下跌趋势的带动下,玉米淀粉盘面有机会触及1500-1600的新低,预计近期2-3个月走势先抑后扬。

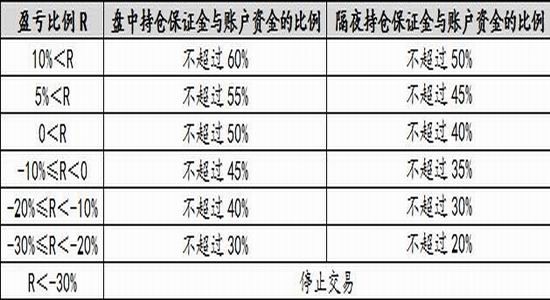

三、风险控制

(一)总持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

(二)单品种持仓保证金控制

任一交易日,根据账户总资金处在的区间值的情况,单个期货品种持仓保证金与总资金的比例控制如下:

(三)长假持仓保证金控制

遇长假休市(假期大于3天(含)),假期前一个交易日14: 30后,期货持仓保证金不得超过30%。

广永期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。