摘要:原油或维持50-55区间震荡的情况下,2016/17年度全球油脂库存由2015/16年度的1905万吨下降至1804万吨,全球油脂的去库存情况奠定了油脂价格的主基调。2016/17年度全球豆油库存下降以及美国豆油下降对美豆油价格提供支撑,同时马来西亚棕榈油受厄尔尼诺影响产量恢复缓慢,以及第四季度马棕计入季节性减产周期支撑马棕价格,美豆油价格和马棕价格共同支撑四季度国内油脂价格。另外进入四季度春节将提振油脂消费,同时受豆棕价差过小、棕榈油熔点较高等因素影响下,四季度将是豆油的需求旺季,同时从历史数据统计来看,四季度国内豆油商业库存多数呈现逐步下降的一个情况。总体来说,四季度大豆未出现缺货的情况下,在豆油需求旺季以及商业库存降低等因素的影响下,豆油1701价格或呈现偏强走势。

1、全球油脂供需情况

2016/17年度全球油脂库存由2015/16年度的1905万吨下降至1804万吨,全球油脂的去库存情况奠定了油脂价格的主基调。2016/17年度全球豆油库存下降以及美国豆油下降对美豆油价格提供支撑,同时马来西亚棕榈油受厄尔尼诺影响产量恢复缓慢,以及第四季度马棕计入季节性减产周期支撑马棕价格,美豆油价格和马棕价格共同支撑四季度国内油脂价格。

1.1全球油脂进入去库存阶段

美国农业部10月供需报告下调2016/17年度棕榈油产量100万吨,2016/17年度全球主要油脂产量下调102万吨至1.85亿吨,2016/17年度全球主要油脂消费量下调67万吨至1.83亿吨,最终2016/17年度全球主要油脂库存下调至1804万吨。综合平衡表来看,虽然全球油脂的产量在不断增加,但是由于全球油脂需求的增速远远高于供给增速,2014/15年度全球油脂进入去库存阶段,从最新的数据看,2016/17年度全球油脂依然处于去库存周期当中,全球油脂去库存奠定了油脂价格的主基调。

数据来源:USDA 和合期货

1.2全球豆油供需平衡表

虽然全球大豆的产量在不断增加,但是由于其他油籽产量的减少,棕榈油受厄尔尼诺影响产量恢复的缓慢,豆油对其他油脂的替代增加,全球豆油2016/17年度期末库存微幅下降对全球豆油价格形成有效支撑。

数据来源:USDA 和合期货

1.3美国豆油供需平衡表

美国农业部10月供需报告显示,美国豆油2016/17年度产量相比2015/16年度增加4.3亿磅,美国国内豆油2016/17年度消费量比2015/16年度增加4.5亿磅,2016/17年度美国豆油期末库存比2015/16年度下降2500万磅,2016/17年度美国豆油库存消费比的下降进一步支撑美豆油价格。

美国豆油10月供需平衡表

数据来源:USDA 和合期货

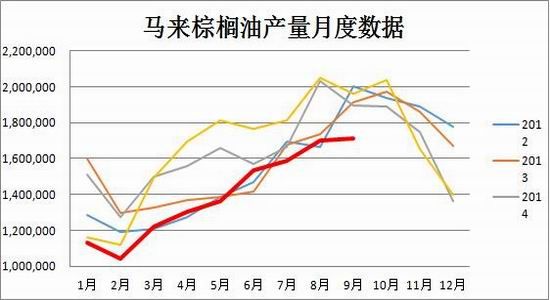

1.4马来西亚第四季度将进入季节性减产周期

从马来西亚棕榈油产量的统计数据来看,2016年马来西亚棕榈油产量基本处于近五年的较低位置,反映出马来西亚棕榈油受厄尔尼诺影响产量恢复缓慢,同时从历史规律来看10月份开始,马来西亚棕榈油产量将进入季节性减产周期,到明年3月份之前马来西亚棕榈油产量或维持较低水平,同时目前马来棕榈油产量依然处在厄尔尼诺影响的恢复周期当中,总体后期马棕产量恢复的缓慢叠加季节性减产周期对马棕价格形成利好的同时也支撑豆油价格。

数据来源:MPOB 和合期货

2、国内豆油影响因素分析

进入第四季度春节将提振油脂消费,同时受豆棕价差过小、棕榈油熔点较高等因素影响下,四季度将是豆油的需求旺季,同时从历史数据统计来看,四季度国内豆油商业库存多数呈现逐步下降的一个情况。总体来说,四季度大豆未出现缺货的情况下,在豆油消费旺季以及商业库存降低等因素的影响下,豆油1701价格或呈现偏强走势。

2.1国内大豆供应情况

近期进口大豆盘面压榨利润有所恢复,目前预期11-12月大豆到港总量或高达1600万吨,总体后期大豆供应充足。

2.2国内豆棕价差情况

近期国内外棕榈油与豆油价差有所修正,截至10月17日,棕榈油FOB近月船期价高于豆油86.5美元/吨,仍低于正常120美金/吨的价,目前国内豆棕两者价差在273元/吨,虽较前期有所扩大,但仍处于不合理状态,远低于正常800-1000元/吨的水平,棕榈油基本无人问津,市场交投持续低迷。而当前市场需求处于节后阶段性淡季,且进入10月中下旬,气温不断下降,由于棕榈油的熔点较高,各地棕榈勾兑份额将大幅降低。

数据来源:天下粮仓

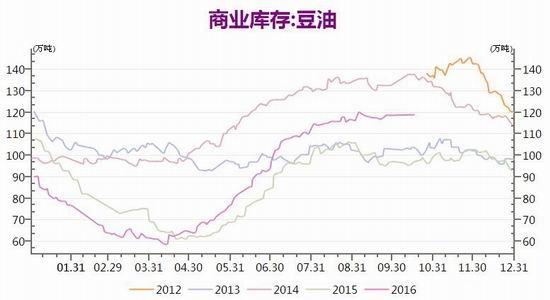

2.3国内豆油库存情况

从历史统计数据来看,四季度豆油商业库存近四年基本都呈现逐步下降的一个情况。

数据来源:wind

3、观点总结

2016/17年度全球油脂库存由2015/16年度的1905万吨下降至1804万吨,全球油脂的去库存情况奠定了油脂价格的主基调。2016/17年度全球豆油库存下降以及美国豆油下降对美豆油价格提供支撑,同时马来西亚棕榈油受厄尔尼诺影响产量恢复缓慢,以及第四季度马棕计入季节性减产周期支撑马棕价格,美豆油价格和马棕价格共同支撑四季度国内油脂价格。另外进入四季度春节将提振油脂消费,受豆棕价差过小、棕榈油熔点较高等因素影响下,四季度将是豆油的需求旺季,同时从历史数据统计来看,四季度国内豆油商业库存多数呈现逐步下降的一个情况。总体来说,四季度大豆未出现缺货的情况下,在豆油需求旺季以及商业库存降低等因素的影响下,豆油1701价格或呈现偏强走势。

4、操作策略

Y1701合约,计划在6550-6650区间建多,资金占用预计达到30%-35%,盈利目标设在6700-6900,止损目标设在6100-6300。

5、风险提示

国储菜籽油抛储超预期,对国内总体油脂形成压力;马来西亚棕榈油产量超预期,对国际油脂形成压力,进而通过美豆油或棕榈油传导至国内豆油。

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。