今日要点:

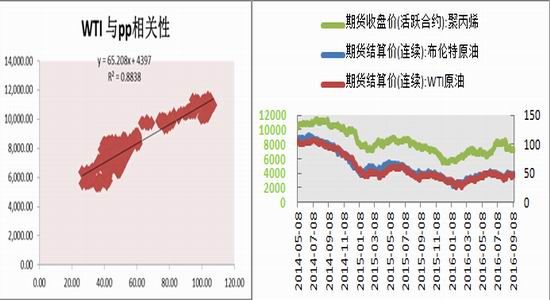

国际原油:国际油价反弹,美原油WTI跌0。41至49.94,英国布伦特原油跌0.43至51.52美元。

国际市场:今日PP美金市场价格持稳,个别均聚货源在低位成交,从而贸易商持货压力偏低。目前贸易商持有少量的均聚拉丝、注塑级共聚注塑料,价格在970-1050美元/吨。随着有少数外商价格有下调几率。

国内市场:山东地区主流在7550-7600元/吨,东北地区低价小涨,多7350-7400元/吨,哈尔滨炼厂有望近期开车。河北地区主流7650元/吨附近,江浙地区变化不大,多7650-7750元/吨,江苏旭升恢复正常开车。华中地区多在7650-7700元/吨,华南地区茂名实华报盘在7850-7900元/吨。

期现市场报价

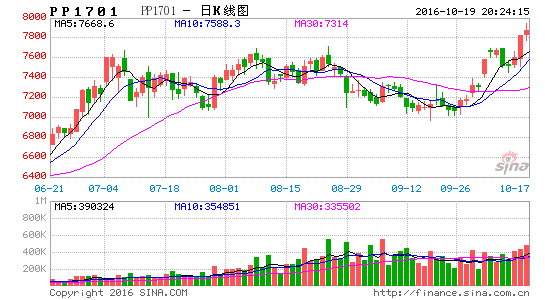

盘面回顾:

1701合约昨日宽幅震荡,小幅上涨87元/吨,涨幅1.16%,成交量36.99万,持仓量为71.76万。1705合约小幅上涨72元/吨,涨幅1.00%,成交量3.28万,持仓量19.87万。

操作建议:

丙烯单体及聚丙烯粒料调涨支撑下,聚丙烯粉料延续稳中小涨,稍高价销售承压。随着原油价格进一步攀升,丙烯原料的价格持续走高,中石化[微博]、中石油也相继调高了出厂价格,成本支持市场的态势出现了阶段回归。

一、价差分析

期现价差 跨期价差

截至昨日,期现价差到(基差)到990元/吨,5月和1月的价差到33 0元/ 吨。从8月12号一直到现在,价差范围一直在扩大,主要原因与这一段时间现货价格下降的幅度没有期货盘面下降的幅度大。跨期价差也是在扩大。

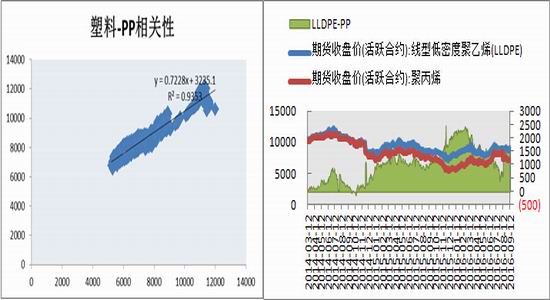

pp与LLDPE之间的价差,不论是期货还是现货的之间的价差都在缩小,首先跨品种套利的操作空间利润下降,这种原因是由pp价格的抬升,LLDPE价格的下落造的,目前来看处于两头窄,中间宽的变化。

pp-LLDPE期价对比价格走势图 pp-LLDPE现价对比价格走势图

二、上游原油

三、丙烯价格

丙烯是PP生产的直接原料,从7月到8月得数据来看,丙烯的价格直线拉高800元/吨,丙烯进口量也在7到8月有所增加,与这一段时间现货价格的整体拉升有直接的关系,随着现货价格的回落,下游需求如果不能接力,下滑的可能性很大。

四利润分析

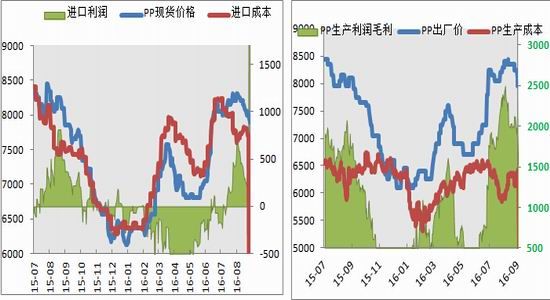

8月份生产企业的毛利到一个历史高峰,2000左右,进口利润也在700左右,进入9月份无论是进口利润还是毛利俊出现了下滑,主要原因在于9月份现货价格的松动,原油的价格震荡幅度加剧,整体表现偏弱。石化厂下调了出厂价格,利润随之出现回落,整个下半年随着现货价格的整体下行,进口利润、毛利的空间大大受到压缩。

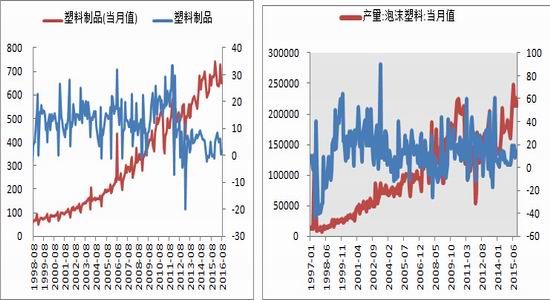

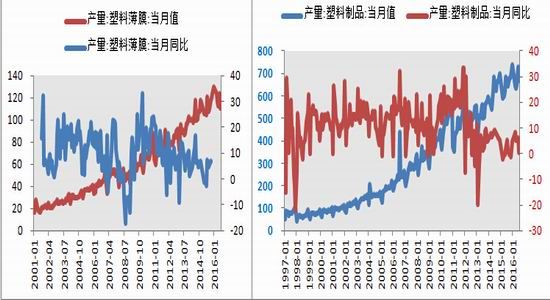

五、下游生产

塑料制品是在整个聚丙烯下游产品中,比例高达36%,薄膜比例19%,塑料、薄膜、泡沫的月同比都出现了下滑,结合9月份的下游需求数据,需求相对于8月有所增加,但是和往年相比,需求量是减少的,同比是下降的。

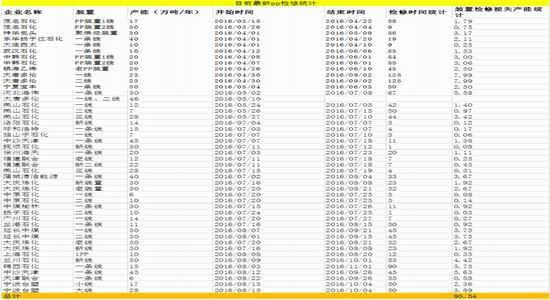

六PP装置检修计划表

资料来源:卓创

9月份涉及停车检修的产能在250万吨/年左右,8月度检修损失量将超过40.48万吨,预计9月份停车检修损失产量仍在40万吨左右。随着中下旬停车大修的中沙天津、天津联合、台塑宁波、延长中煤等陆续开车,货源供应量将稳中增加,而终端需求恢复情况将成为行情能否走高关键。

七技术分析

1701合约

技术上看, 1701合约宽幅震荡,下方7000一线有较强支撑位,在原油上涨以及需求延续增长的支撑下,节后盘面出现了大幅拉升,上方压力位7700附近,如果突破压力上行,则新一轮上涨行情开始。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。