摘要:

从供需角度看,目前PP价格近强远弱有望延续,PP1-5价差有继续扩大的空间。供应方面看,PP当前库存偏低,伴随检修装置复产和新装置投产,四季度供应量是一个逐步回升的过程,远期合约的供应压力更大。需求方面,四季度是需求高峰期,PP下游制品多为日常消费品,较强的刚需对现货有支撑作用。另外,从1-5合约价差看,目前尚处于300-400的价差区间,有继续扩大的空间。因此本报告推荐做买PP01抛PP05的套利策略。

一、供应量将逐步回升,远期供应压力大

1、检修装置陆续复产,国产供应量回升

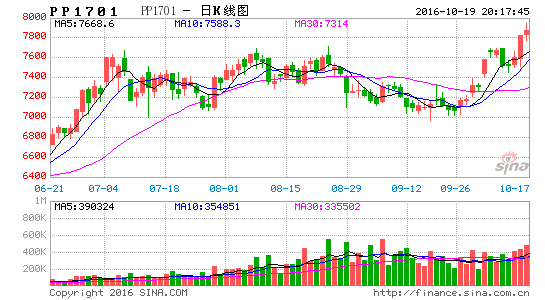

今年二、三季度,PP装置大量停车检修,再加上杭州G20峰会前期,华东地区PP装置限产,供应量紧缩明显,库存也保持低位。从PP月度供应量上可以看出,PP月度产量从2015年四季度的峰值逐步回落。进口量也比去年同期下降,因亚洲地区丙烯裂解装修开工率下降,整体供应偏紧。但随着9月中旬装置检修陆续结束,国内供应量将明显增加。9月中旬-10月份陆续复产的装置分别有:延长中煤榆林、兰州石化、中沙天津石化、宁波台塑、绍兴三圆、青岛炼化等七套大型装置,涉及产能235万吨,月度供应量将回升14%。

图1:PP月度产量(万吨)

资料来源:隆众资讯、新世纪期货

2、四季度即将投产的新装置

根据今年的投产计划,神华新疆以及中天合创新建的煤制烯烃装置计划10月投产,广州石化20万吨新建的油化工装置计划11月投产,常州富德以及青海盐湖镁业累计30万吨PP装置也计划于四季度投产,2017年一季度也有2-3套装置可能按计划投产。从新装置投产进度看,PP市场也是远期供应压力更大。

表1:PP新装置投产计划

资料来源:隆众资讯、新世纪期货

二、当下库存偏低,需求尚可,现货较坚挺

经过今年年初至9月份的停产检修,PP库存压力减轻,10月份之后产量回升,但因需求良好,目前库存仍处于中等偏低水平。因此,10月中旬现货仍十分坚挺,石化厂家实施限量控量,目前供应偏紧的状态尚未改观。

需求方面,下游塑编、BOPP、注塑有两个阶段生产高峰期,分别在第二、四季度,国庆节后下游开工率回升至65%以上,厂家多数库存不多,有补库需求。但因PP价格上涨,下游工厂生产成本增加,而下游出货对提价消化缓慢,部分企业因利润倒挂,选择停工或减少开工。

图2:下游开工率

资料来源:隆众资讯、新世纪期货

三、历史价差走势上看PP1-5价差有扩大空间

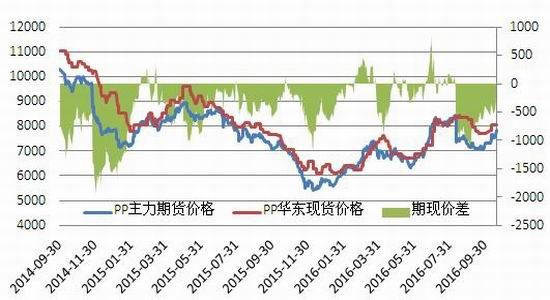

从2014年上市至今,PP期货价格长期维持倒挂走势,因为这段时期处于产能释放的周期中,新产能的投放预期增加了远期合约的抛售压力。同时,随着近月合约的交割临近,近月合约补贴水的过程也使得买近抛远的力量增强,因此,PP不论1-5价差还是5-9、9-1价差,均有随着近月交割临近,出现明显扩大的趋势。今年4季度是供应再次从偏紧转向偏多的过渡期,近月压力偏小,远月压力较大,价差在此条件下有进一步扩大的动力。

图3:PP期现价差走势图

资料来源:新世纪期货

从PP1-5合约价差走势看,2015年PP1-5价差拉高至800元/吨附近,2014年则高达1800元/吨。目前PP1-5价差在300-400区间内,有进一步拉升的空间,买1抛5的套利操作可在10月中旬介入,在12月下旬逐步了结。

图4:PP1-5合约价差走势

资料来源:新世纪期货

四、观点综述及操作策略

1、观点综述

从供需角度看,PP1-5价差有继续扩大的空间。主要基于以下理由:

(1)伴随检修装置复产和新装置投产,PP供应量是一个逐步回升的过程,远期合约的供应压力更大。

(2)当下库存偏低,需求尚可,现货较坚挺,短期供应偏紧的状态尚未改观。

(3)从历史价差走势看,PP1-5尚处于300-400的价差区间,有继续扩大的空间,预计目标价差可至800以上。

因此本报告推荐做买PP01抛PP05的套利策略。

2、风险点

该套利安全边际比较高,在400以内建仓出现亏损的可能性很小,但目标价差能扩大至多少是不确定的。若出现近月供应增加超预期的情况,800的目标价差不一定能够实现,需要提前了结。

3、操作策略

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。