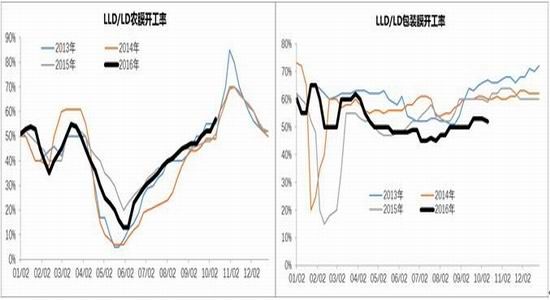

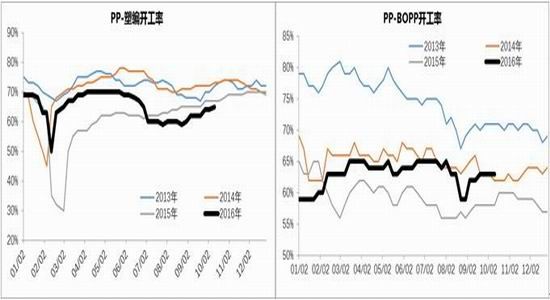

聚烯烃供需在国内持续处在紧平衡状态,除集中检修、春节等特殊情况外,整体的累库存/去库存过程主要受到上下游需求和开工的季节性影响。对比L、PP两者主要下游开工季节性,显然L受到农膜对应农业生产的季节性影响,需求变化比较明显,而这一需求的最高峰就在每年的第四季度。相比之下,PP需求季节性不明显,全年下游开工率比较平稳,也就意味PP的着后续需求不会出现爆发式增长的局面。

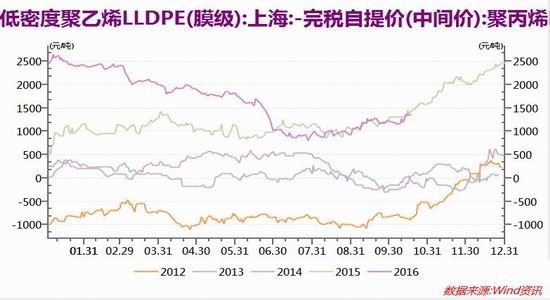

体现在价格上,由于聚烯烃品种的供应弹性较小,需求差距拉大必然导致价差的扩大。从历史数据可见,过去几年每年L-P价差在四季度均明显扩大。

新产能投放方面,PP预期投放量也远大于LL。有望在4季度投产的PE装置中,仅有中天合创1套30万吨的全密度装置生产LL,对市场整体冲击非常有限。而PP新装置的集中大规模投产在目前PP价格高位,下游低利润需求受限的情况下,必然会对市场价格造成压力。

基差上看,L开始升水现货,套保商的参与使得LL现货需求进一步增加,可能再次表现出类似上半年的期现共振上涨局面。而PP贴水幅度在近日大幅缩小,供需预期偏差的大环境下,贴水幅度的缩小也为做空PP提供了更大的安全边际。

因此我们认为,后续L表现讲强于PP。操作上可做卖L空P套利。

大地期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

聚焦

close