因素相关分析:

美豆市场短期节奏可能受出口数据的影响更大。如果出口数据良好,美豆价格则可能企稳回升,重心上移。当然丰产几成定局,上方空间有限。油厂豆粕库存持续下滑,预计10月末进口大豆到港量才会陆续增加,在此之前预计现货高升水的格局仍难以改变。后期大豆到港进度将成为影响豆粕现货升水的主要因素。需求方面,4季度为蛋白豆粕用量消费增加的时期,豆粕需求端上对价格应有一定支撑作用。

策略:

10月报告数据利空并没有带来国内豆粕新低,我们认为国内豆粕下方空间不大,受近期现货偏紧支撑,预计短期价格重心会震荡抬高,上方空间和走势节奏亦受到美豆走势影响,区间震荡偏强走势。操作上,短期采取多头策略,买入操作;涨至区间高位,获利止盈。

豆粕合约1705,进场区间2700-2800,目标2950-3050。

若1705价格达到2950-3050区域,则参考行情状况,逐步止盈。

若1705合约跌破2600-2700区间,则以上策略作废。

风控:

1.建仓方面,注重价位与仓位的匹配。

2.设置止损线,严格执行止损计划。

3. 控制总亏损额,本次计划实施失败的亏损额控制资金总额在5%的范围内,以此决定各阶段尝试建仓数量。

第一部分 基本因素相关分析和技术分析

一、美豆和油菜籽影响因素分析

美农报告显示美豆丰产几成定局 基金持仓未有大幅动作

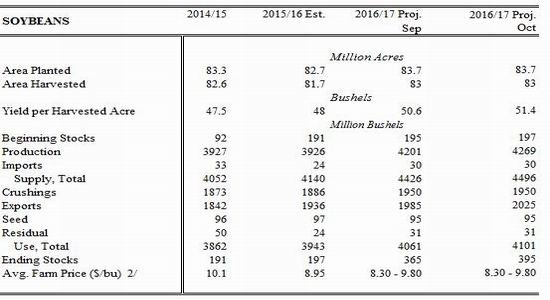

图一:USDA10月月底报告美豆部分

数据来源:美国农业部

美农报告数据的出炉基本符合市场对于美豆丰产的预期,新作美豆单产上调至51.4蒲/英亩,为市场预估区间的下沿。产量从9月的42上调至42.69亿蒲。需求方面,也继续维持上调趋势,从9月的40.61亿蒲上调至41亿蒲,美豆库存方面也随之上调至3.95亿蒲,但不及产量上调的幅度。美豆收割方面,截止到10月9日当周,美豆收割率为44%,略低于五年均值47%。但天气预报显示10月下旬之前天气维持干燥,有利于收割进度推进。需求方面的数据,截止到10月6日当周,美豆出口检验量超过180万吨,远高于市场100-120万吨的预估值。美农报告显示中国进口量方面维持数据不变为8600万吨。后期需重点关注中国的进口量能否达到预期。

全球大豆方面,2016/17年度大豆产量调增279万吨至3.3322亿吨,期末库存调增519万吨至7736万吨。

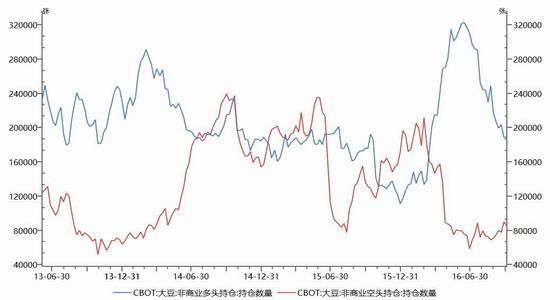

图二:CBOT大豆基金持仓情况

数据来源:wind

截止到10月4日,基金多单持仓较上周未有显著变化,略增1000张,基金空单从上周的9万张缩减至8.5万张。多空双方未有大幅调仓动作,对应美豆行情也为区间震荡,市场暂无明显趋势。

巴西大豆播种基本正常 阿根廷大豆种植面积预计小幅缩减

南美方面,美农报告预估2016/17年度巴西大豆产量调增100万吨至1.02亿吨。阿根廷大豆产量维持不变,为5700万吨。目前的巴西大豆开始进入种植期,从种植情况来看,巴西降雨不均衡,部分地区已经干旱数周影响种植,但大豆的主产区马托格罗索州则种植进度完成19%,超过去年的5%。从种植面积方面,市场预估2016/17年度巴西大豆播种面积较去年增加1.9%,为近年来增幅最小。究其原因,主要由于巴西玉米价格创下新高,刺激玉米种植积极性。单产方面,市场预估为45.4蒲/英亩,不过现在预估单产较最后数值可能差异较大,最终数据受天气影响更大。

阿根廷方面,由于大豆出口关税推迟下调,2018年前不会对其进行下调,预计该国大豆种植面积会出现小幅缩减。罗萨里奥谷物交易所表示2016/17年度农户将种植1960万公顷大豆,较上一年度减少3%。市场上对于阿根廷产量预估较美农报告的5700万吨低300-400万吨。

二、国内大豆豆粕供需情况

中国大豆进口和豆粕库存情况

海关数据显示8月我国进口大豆767万吨,同比降1.4%。市场消息称,国内9月预估586万吨,10月600万吨,均较前期预估量有所调减,说明国内厂商采购谨慎。大豆到港量不足也使得国内豆粕现货延续偏紧格局,豆粕现货基差维持在较高水平。截止到10月7日,我国主流油厂豆粕库存为44.24万吨,这也是连续第10周下降。因此即使在期货盘面价格受美豆丰产影响下滑的时候,国内现货价格表现也更为坚挺。预计10月末进口大豆到港量才会陆续增加,在此之前预计现货高升水的格局仍难以改变。后期大豆到港进度将成为影响豆粕现货升水的主要因素。

中国DDGS反倾销反补贴调查

中国商务部初步判定美国DDGS存在倾销,需按照倾销幅度33.8%缴纳保证金,该惩罚政策会抑制DDGS进口热情和增加进口成本,从而一定程度对国内粕类市场形成提振。

4季度预计豆粕消费缓和增长

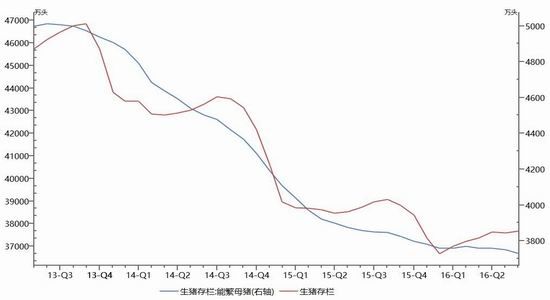

图三、四:中国生猪存栏、养殖利润

数据来源:wind

我国的饲料市场主要分为生猪养殖、禽类养殖和水产养殖市场。国内生猪养殖情况对于豆粕的消费非常重要。受到进口猪肉的冲击,我国生猪养殖利润出现大幅下滑,截止到9月30日当周,养殖利润外购仔猪77元/头,自繁自养仔猪从最高超800的高位也下滑至573元/头。8月份的能繁母猪仍维持在低位,未出现增长,从7月的3752万头小幅下滑至3729万头,生猪存栏量为37671万头,较7月的37596万头小幅增长。目前养殖仍有盈利,养殖户仍有动力和积极性。但国家对于养殖的环保要求,一定程度限制了养殖业的规模复苏。双节过后,禽类养殖利润出现不同程度下滑。但4季度为蛋白豆粕用量消费增加的时期,豆粕需求端上对价格应有一定支撑作用。

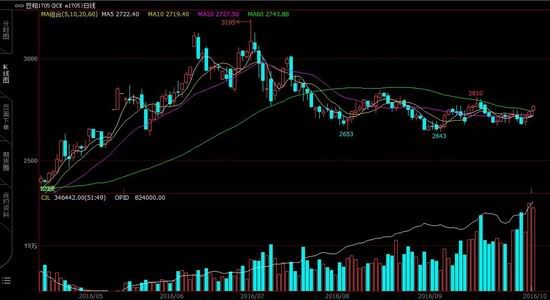

四、技术分析

豆粕1705合约日K线显示经过几个月盘整,K线为收敛形态,近期有止跌意味,抬升态势初现。均线粘合且有往上迹象, K线突破均线压力,突破有量能配合,显示资金有继续推动意愿,如能突破上方压力线,则上方空间打开,继续上攻概率高。

图五 价格走势

资料来源:文华财经

第二部分 策略

基于以上基本因素相关分析和技术分析,美豆价格在丰产压力暂未有新利空出现时,市场短期节奏可能受出口数据的影响更大。如果出口数据良好,美豆价格则可能企稳回升,重心上移。当然丰产几成定局,上方空间有限。10月报告数据利空并没有带来美豆和国内豆粕新低,我们认为国内豆粕下方空间不大,受近期现货偏紧支撑,预计短期价格重心会震荡抬高,上方空间和走势节奏亦受到美豆走势影响,区间震荡偏强走势。操作上,短期采取多头策略,买入操作;涨至区间高位,获利止盈。

国内期货次主力合约1705,进场区间2700-2800,目标2950-3050。

1705合约2700-2800逐步建仓,参考行情具体走势,分阶段尝试建议,建仓价位越高则仓位控制越轻,建仓价位越低,仓位越大。同时注重灵活性,高位建仓后发现不对可先退等下一次机会,不死守。

若1705价格达到2950-3050区域,则参考行情状况,逐步止盈。

若1705合约跌破2600-2700区间,则以上策略作废。

第三部分 风控

风险因素:

1.美豆丰产压力:随着收割推进,如果有数据显示美豆丰产水平超出美农报告预估,则可能使得美豆受压回落,从而压制国内豆粕价格,未达目标。

2.大豆到港进度和到港量:根据目前船期10月末大豆逐步到港,之前现货维持偏紧格局,如果到港进度提前,导致时间窗口缩短,则可能对现货价格带来压力,从而影响期货上涨幅度。

风险控制:

1、建仓方面,注重价位与仓位的匹配。

2、设置止损线,严格执行止损计划。

3、控制总亏损额,本次计划实施失败的亏损额控制资金总额在5%的范围内,以此决定各阶段尝试建仓数量。

倍特期货 黄晓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。