LLDPE交易策略:

一、行情综述

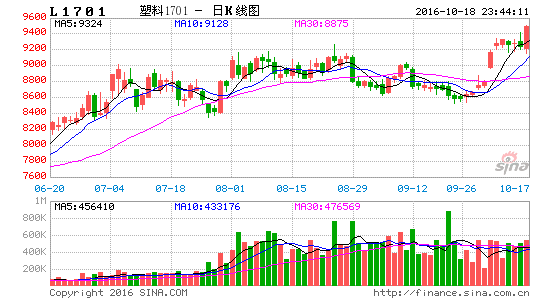

上周L1701 合约开于8980 元/吨,大幅上涨,收于9285 元/吨,周上涨520 元/吨,周上涨幅度是5.93 %。持仓方面,周持仓增加4.40 万手至51.79 万手,成交量至231.51 万手。 L1705 合约开于8390 元/吨,收于8680 元/吨,周上涨395 元/吨,周上涨幅度是4.77 %。

二、原油市场分析

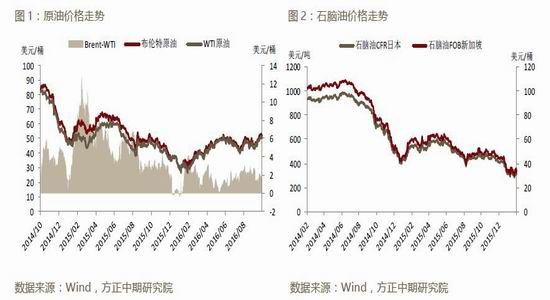

原油情况:WTI 原油至50.35(+0.51)美元/桶,布伦特原油至51.95(+0.07)美元/桶。上周国际原油在50 美元关口震荡。美国原油库存六周以来首次增长,美国能源信息署数据显示,截止10 月7 日的当周, 美国原油库存增加,馏分油库存和汽油库存减少。在去除3100 万桶的“租赁库存”后,美国原油库存量4.74 亿桶,比前一周增加490 万桶;美国汽油库存总量2.255 亿桶,比前一周减少190 万桶;馏分油库存量为1.57 亿桶,比前一周下降370 万桶。炼油厂开工率85.5%,比前一周下降2.8 个百分点。备受市场关注的美国俄克拉荷马州库欣地区原油库存6133.4 万桶,比前周减少131.8 万桶。

三、现货市场分析

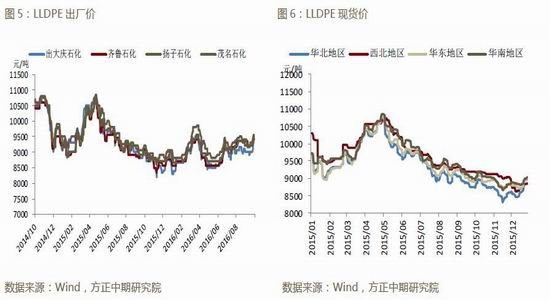

现货市场:上周LLDPE 现货市场价格大幅上涨,华北 LLDPE 主流价格在9100-9400 元/吨,周上涨350 元/吨;华东 LLDPE 主流价格在9350-9550 元/吨,周上涨350 元/吨左右;华南LLDPE 主流价格在9450-9700 元/吨,周上涨100 元/吨左右。

四、策略概述与因素分析

节后首周石化频繁上调出厂价,对市场形成成本支撑,市场货源紧缺,PE 市场价格频繁上涨后小幅回落。原油冻产消息层出不穷,美国原油库存再次上涨,上周国际原油上涨至年内新高,但继续上涨动力不足。石化连续拉涨,现货价格相对高位,市场心态受阻,但目前石化库存偏低。供给端来看,10 月PE 装置检修规模明显减小,神华新疆27 万吨LDPE 装置和中天合创中30 万吨全密度装置将在10 月产出,同时期货交割货源进入市场,10 月PE 供给端压力明显增加。需求端来看,下游塑料农膜市场进入旺季,预计刚需强劲,市场需求整体看好。综合来看,后期供给端有压力,市场存在向下调整可能。

操作策略:阶段性做空。

五、风险控制

本次计划交易塑料1701合约,入市卖出价位在9270~9290元,分批入市。止损位设置在9350~9370元,目标位9000~9240元。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。