摘要:

当前市场处于旺季,下游需求惯性仍在持续,石化库存也降至低位附近,加上石化挺价策略,现货和盘面价格恐还会创出新高,行情蓄势后仍将爆发。

1 原油消息多空交织,整体处于50-55美金震荡

1.1 美国原油库存下降,炼厂开工率下降

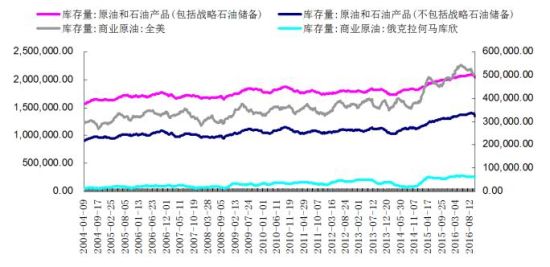

EIA 数据显示,截止 9 月 30 日的当周,美国原油库存和馏分油库存减少而汽油库存增长。美国原油库存量 4.9974亿桶,比前一周下降 298 万桶;美国汽油库存总量 2.2741 亿桶,比前一周增长 22 万桶;馏分油库存量为 1.6072亿桶,比前一周下降 236 万桶。原油库存比去年同期高 8.4%;汽油库存比去年同期高 1.6%;馏份油库存比去年同期高7.8%。原油库存为历史同期最高水平;汽油库存高于五年同期平均范围上限;馏分油库存高于五年同期平均范围上限。美国商业石油库存总量 4.997 亿桶,比前周下降 1121 万桶。炼油厂开工率 88.3%,比前一周下降 1.8 个百分点。备受市场关注的美国俄克拉荷马州库欣地区原油库存 6265.2 万桶,比前周增加 56.9 万桶。美国原油库存持续下降令市场感到意外,夏季需求高峰结束后的秋季往往炼油厂大规模检修时期,炼油厂开工率下降,原油加工量往往减少。

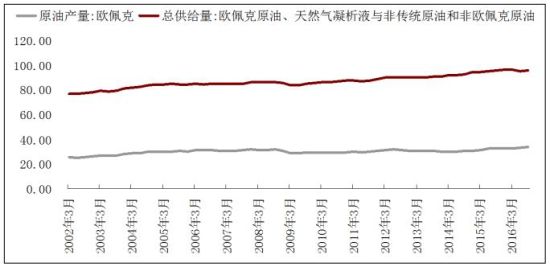

1.2 OPEC支持限产利好油价

OPEC成员国在阿尔及尔达成冻产协议以限制原油供应,为8年以来首次达成冻产协议。OPEC同意将石油产量限制在3250-3300万桶/日区间。一位消息人士称,一旦该组织达到其目标,OPEC将向非OPEC产油国寻求支持。此外,OPEC将在11月的下次正式会议上对各成员国的具体产量水准达成协议。普京公开为限产行动占台,多头信心也提振油价情绪。

1.3 美元汇率走强也会打压油价反弹高度

美国商务部公布的数据显示,美国9月零售销售月率增长0.6%,预期增长0.6%,前值修正为下跌0.2%。除了“恐怖数据”之外,美国劳工部日内同一时间公布了9月生产者物价指数(PPI)报告。作为通胀的前瞻指标之一,美国9月PPI月率增长0.3%,年率增长0.7%,创下自2014年12月以来的最大增幅。该报告增强了投资者认为经济足够强劲以支撑美联储在年底前加息的观点。投资者和交易员用于押注美联储政策的联邦基金利率期货周五显示,美联储在12月加息的概率为69.1%。美元汇率被推升到7个月的高位,也会打压油价的反弹高度。

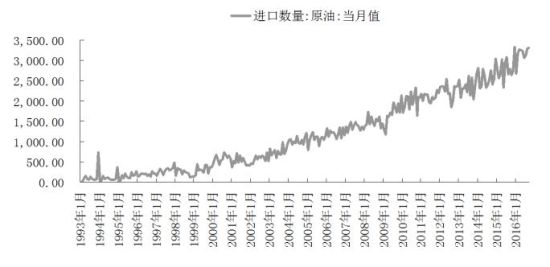

1.4 国内原油进口创记录

由于新战略石油储备设备开始运营,且炼厂结束此前的季节维护期,中国9月的原油进口创下记录高位,并且一举超越美国,成为全球最大的原油进口国。中国海关周四(10月13日)公布的数据显示,该国9月原油进口量攀升至3306万吨原油的记录高点,约808万桶/日,同比增幅18%。BMI Research上周曾在报告中称,“国内产量持续下降,战略储备储能扩张以及冬季季节性需求升温,将支撑中国四季度的原油进口。”

图1 EIA石油库存

资料来源:万得、和合期货

图2 美国炼厂开工率

资料来源:卓创资讯

图3 OPEC产量

资料来源:统计局

图4 国际油价对比

资料来源:卓创资讯

图5 国内原油进口

资料来源:万得、和合期货

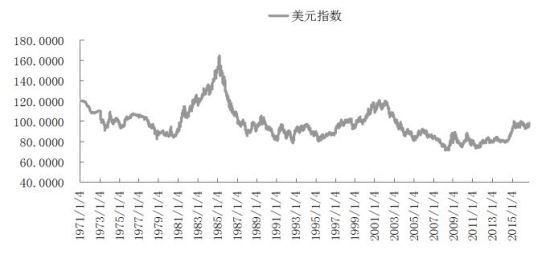

图6 美元汇率

资料来源:万得、和合期货

2 供需及利润情况

2.1 国内开工率维持高位,但库存并未增加

2016年8月国内PE产量119万吨,环比减少4.25%,同比增加 0.35%,总供应量为204.8万吨。较去年同期(196.18万吨)增加8.62万吨,同比增长 4.39%。

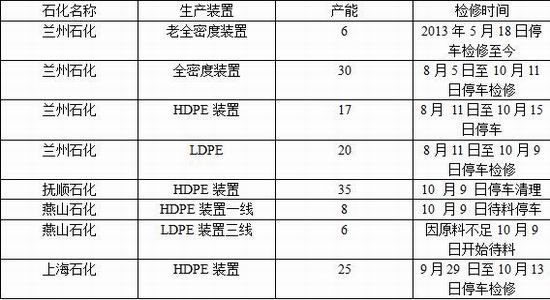

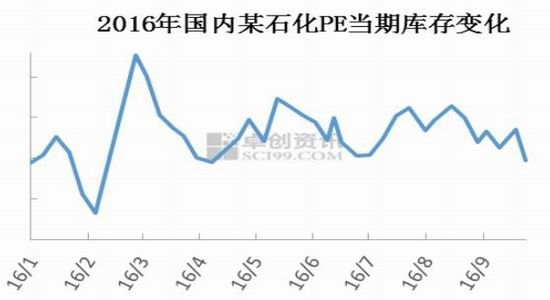

目前PE的产量在陆续恢复,开工率也恢复至高位,石化的检修情况也环比减少,产量较上月增加,但石化库存降到50-60万吨水平,比去年同期大幅下降,库存低位支撑现货价格表现。

表1:国内石化检修统计

资料来源:卓创资讯

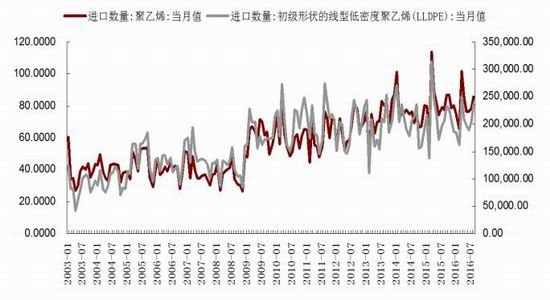

2.2 8月进口增加,目前下游开工率保持回升,需求惯性尚可

2016年 8月PE进口85.8万吨,环比增加 10.14%,同比增加 10.57%。全年累计进口 644.19万吨,同比减少 1.49%。

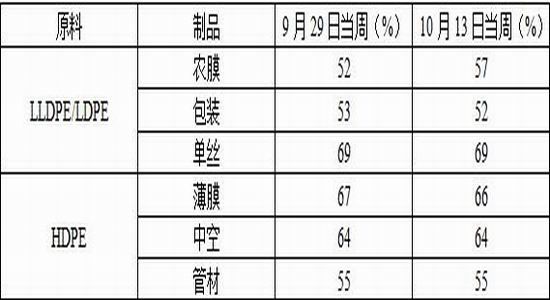

上周国内PE下游行业开工涨跌互现,其中农膜开工继续上升 5个百分点,单丝、中空、管材表现暂稳,而包装及薄膜行业开工出现下滑。具体来看,国庆节期间农膜订单表现尚可,提高厂家开工积极性,但节后伴随原料价格高位工厂开工意愿有所下降;而包装及薄膜行业开工下滑主因订单低于预期,同时原料价格高位对工厂开工影响较大。原料市场来看,线性及高压价格高于工厂预期,十月份的需求惯性还好继续表现。

表2:PE下游工厂开工率变化

资料来源:卓创资讯

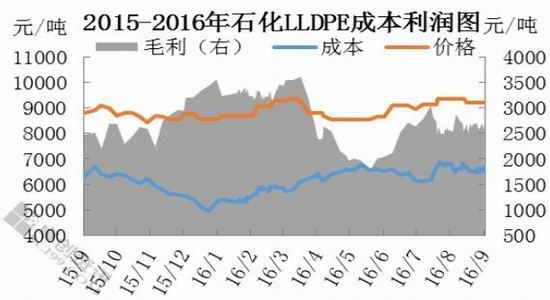

2.3 PE利润高位,下游棚膜、地膜利润尚可

近期国际油价震荡上涨,导致石化企业生产成本走高。虽节后石化LLDPE 出厂价格上涨涨200 元/吨左右,但不及成本增长幅度,致使节后石化毛利环比节前有所缩减,总体盈利水平尚可,工厂维持高开工率,下游棚膜和地膜利润表现稳定,目前和8月变动不大。

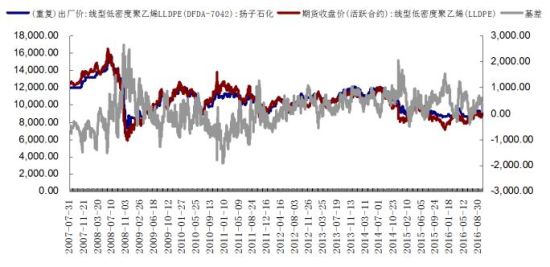

2.4 基差

国庆节后石化现货价格上调,幅度200元/吨,华东石化料报价在9500元/吨,煤化料报价在9250元/吨,在长假中原油大涨影响下,节后期货高开大涨修复同现货的基差,盘面涨幅远比现货高。目前盘面比石化料小幅贴水150,持平煤化料价格,基差比节前大幅收敛。预计在情绪和低库存影响下,盘面会升水煤化料,持平石化料价格。

图7 PE产量和LLDPE产量当月值

资料来源:万得、和合期货

图8 PE库存

资料来源:卓创资讯

图9 进口PE和LLDPE当月值

资料来源:万得、和合期货

图10 塑料利润图

资料来源:卓创资讯

图11 PE下游利润

资料来源:和合期货

图12 塑料基差

资料来源:万得、和合期货

3 后期运行逻辑

3.1 当下市场仍处旺季,石化库存又处于低位,工厂报价坚挺。石化利润波动不大,下游利润依旧盈利,依然能支撑现货价格。

3.2 尽管高价货会降低下游补库力度,但期货贴水石化料价格,在情绪影响下,基差还是有缩小的可能。

4 操作策略:

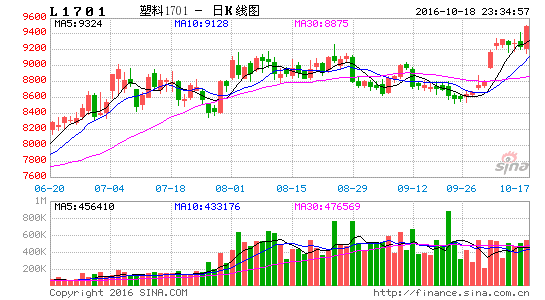

L1701合约,计划在9250-9300区间逐步建多,资金占用预计达到75%,盈利目标设在9400-9800,止损目标设在8900-9000

5 风险提示

1、神华装置已经投产,中天合创装置也按预期投产,后期库存回升,供应较去年增加

2、货币政策出现紧缩,受宏观政策影响打压房地产及相关制造业导致国内需求下降

和合期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。