内容摘要:

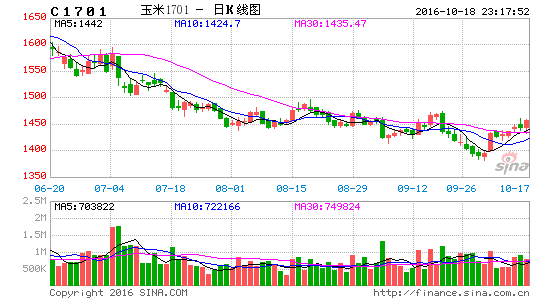

我们给出的策略是逢反弹背靠压力位介入空单,当前玉米C1701合约反弹触及60日均线,同时也是前期震荡平台区间,正是布局空单的良机。

操作策略:做空玉米1701合约

建仓区间:1420--1460元/吨

止损价位:1500元/吨

目标区间:1380--1400元/吨

建仓比例:15%-75%

建仓手数:1000-5000手

2015年以来,玉米市场一直笼罩在国家取消临储收购的阴霾之下,大连玉米期货也随之结束近几年的高位盘整行情进入下行通道,2016年国家正式宣布取消临储备收购政策,玉米更是加速下行,近期大连玉米一度跌破1400整数关口,较2015年3月份最高点跌幅高达45%,近一年多以来可谓是断崖式下跌。

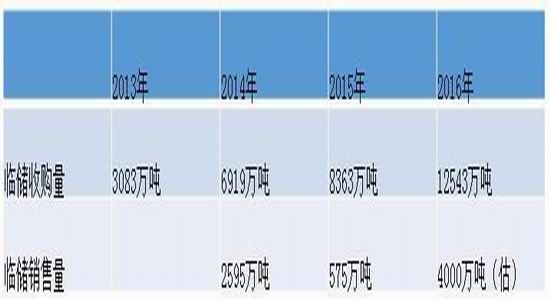

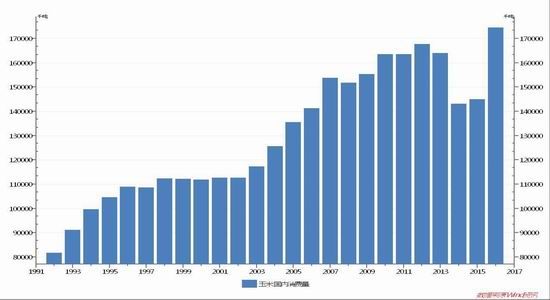

一、临储收购造就庞大库存

回顾八年的收储制度,有效的保护了农民增收,实现了提高粮食产量。但随着收储政策的实施,玉米市场自2012年起,由此前的供需紧张格局逐渐转向宽松。八年的收储政策造就了严重的三高现象,高库存、高价格、高补贴严重影响玉米产业链正常运转,近几年市场呼吁取消收储的声音日益高涨。据统计,目前国储库存玉米高达2.6亿吨,如果单单消化库存,足够国内市场消费近一年半。在玉米产业严重失衡的大背景下,国家顺应市场呼声,于2016年取消临储备收购,采取“市场收购”+“补贴”的新机制,随着玉米市场化改革,玉米价格将真实的反应市场供求关系。

图1:八年临储收购量

二、调整玉米种植结构需时间

农业部4月28日公布了《全国玉米种植结构规划(2016-2020)》,提出推进农业供给侧改革,在保证口粮绝对安全的情况下,玉米种植以东北和黄淮海为重点,巩固提升玉米优势区,适当调减非优势区,调减菜籽粒玉米,扩大青贮玉米,适当发展粮食玉米,改种市场需要的大豆、杂粮大豆、马铃薯、优质牧草等作物,引导农民因地制宜地调整优化玉米结构,到2020年玉米种植面积稳定在5亿亩左右,重点是调减“镰刀弯”地区玉米种植面积 5000多万亩,青贮玉米面积达到2500万亩,粮食玉米达到1500万亩;东北地区逐步构建合理轮作制度,推行玉米大豆轮作。但政策价格释放迟导致2016年种植结构调整难以达到预期,因为农民已经备好了种子和肥料,种植结构调整效果显现需要一个过程。随着玉米价格跟市场供需接轨,预计2017年种植面积会大幅调整。国家粮储中心的报告,预计2016年全国玉米面积下降4.9%,单产比上年增长2.7%,产量在2.195亿吨,比上年减少1500万吨。

图2:镰刀湾地区重点调整

农业部报告展望认为,玉米面积提前落实调减目标是十三五期间去库存的倒逼选择,预计2018-2012年国内玉米种植面积可能保持在5.2亿亩的水平,而2015年最高为5.717亿亩。玉米种植面积有望逐年下降,这一方面于政府引导有关,最主要的还是玉米价格下跌,种植收益下降之后,农民的主动性行为。

三、消费需求有所回暖

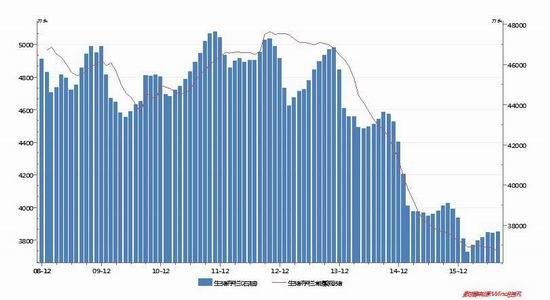

1、能繁母猪存栏量回升

图3:生猪存栏量

10月14日,农业部公布9月份生猪存栏信息,其中生猪存栏环比增加0.1%,同比去年减少3.2%,能繁母猪存栏量环比减少0.5%,同比减少3.8%。虽然能繁母存栏量同比仍然下降,但2016年2月份已经形成拐点,并进入逐步增长通道,后备母猪存栏达到近两年新高,生猪供应量将进入稳步提升通道。

2、深加工开工率回升

图4:玉米国内消费量

2016/2017年度,预计全年加工需求6070万吨,比上年增加430万吨左右。从上半年淀粉加工企业开工率来看,最高的时候在75%左右,比上年提高了7%。后市随着玉米价格的下跌,开工率有望维持在高位。此外,随着东北玉米价格接轨市场,华北玉米价格的优势将不复存在,华北地区的玉米深加工企业有望逐步回归东北。

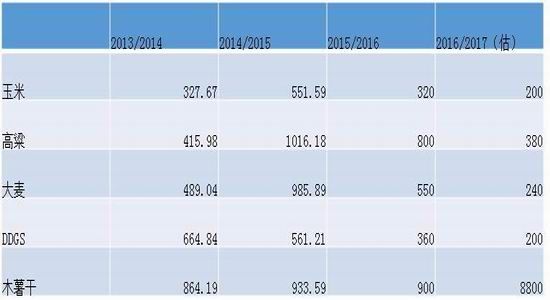

3、进口将逐渐减少

图5:农产品进口量年度表

随着国内玉米价格下跌,预计2016/2017玉米和各类谷物进口减少1100万吨左右。其中,高粱进口量今年800万吨下降到明年 380万吨,大麦由560万吨下降240万吨,这些数据只是一个初步预估的数据,最终仍然取决于整个价格的形势。

四、整体供大于求格局难改

2016/2017年度玉米供求关系仍然很难消除增量库存。2015/2016年度临储备收购1.25亿吨,销售4000万吨,临储增加8500万吨,实际全国过剩7500万吨。

2016/2017年较上年(预估)

实际产量 减产2000万吨

玉米和各类谷物进口 减少1100万吨

饲料需求 增加300万吨

加工需求 增加400万吨(燃料乙醇增加150万吨)

当年玉米供需过剩至少有3700万吨

从目前情况来看,玉米的供应难以快速下降到与需求匹配的水平,整体供大于求的格局难改,这将继续施压国内玉米价格。

五、玉米价格承受阶梯性冲击

目前收储制度改革和市场定价导致价格下跌预期强烈,国内外增产预期加剧供求关系失衡矛盾,决定了国内玉米价格下跌的主趋势,天气、政策、农民销售态度和补库等因素主要影响价格运行的节奏,但难以改变逐步下行的主要趋势。

目前来看,华北地区玉米上市对市场的冲击已经体现出来,山东地区开秤价将往年大幅下调400-600元/吨。进入10月份以来,东北地区也陆续开秤,已开秤的企业较去年下跌450元/吨的左右,大连玉米也已经走出第一阶段的下跌行情。到11月份黑龙江辽宁玉米入关对全国玉米价格将会形成第二波冲击,如果10月初天气正常,辽宁和黑龙江玉米上市时间会提前,对销区供应时间也会提前。

我们预计,市场压力最大的第三轮下跌集中在明年春节前后,若与国际玉米接轨,销区以当前进口玉米1550元/吨到港成本,倒推至吉林长春地区的收购价格预计在1300元/吨,至黑龙江哈尔滨地区的收购价格预期在1150元/吨左右。此价格已经回到10年前(2005-2006年)水平。玉米市场可谓是熊途漫漫。

六、操作策略

综上,我们给出的策略是逢反弹背靠压力位介入空单,当前玉米C1701合约反弹触及60日均线,同时也是前期震荡平台区间,正是布局空单的良机。

图6:C1701合约日线图

操作策略:做空玉米1701合约

建仓区间:1420--1460元/吨

止损价位:1500元/吨

目标区间:1380--1400元/吨

建仓比例:15%-75%

建仓手数:1000-5000手

中州期货 路天章

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。