摘要:

从基本面角度来看,焦炭供需结构呈现阶段性短缺,而短期内国内钢厂大规模减产困难,刚性需求使得近月价格不易下跌,供需错配推高价格;焦煤在供侧改革下价格坚挺为焦炭提供成本支撑;焦炭现货价格高企,且资源紧缺状况在现有状态下短期难以缓解,近月合约有上行基础。

从价差格局角度来看,焦炭呈现“远月贴水近月,近月贴水现货”的价差结构,显示对远期市场并不看好。钢铁产业链“买方市场”的格局并未逆转,钢厂利润决定焦化厂利润,但从影响焦炭价格的近远月因素分析,现货价格上行对近月合约影响较大。同时,J1701呈现高贴水格局,期现价差回归促使近月合约上行,从而拉大跨月间价差。在J1701合约交割前,从现货变化角度来看未来以焦炭现货价格单边下跌来完成基差收敛的演绎路径值得怀疑。则期价有进一步上涨的预期。因此,我们认为买入J1701、卖出J1705,进行跨期套利的利润空间较大。

操作策略:

多J1701&空J1705,头寸比例1:1(做多J1701-J1705价差)

建仓价差区间:80~130目标价差区间:180~260止损区间:30~60

建仓头寸:20%~30%

风险提示:

1、主要风险源自需求端,包括地产市场调控对钢铁需求的拖累,终端反馈至钢厂巨幅亏损再现,钢厂利润压缩进而挤兑焦化厂利润,钢厂主动减产,打压炉料需求;政策性限产升级或供侧改革出现集中关停高炉,对前期涨幅较大的焦炭有利空,价格或面临较大幅度的回撤。

2、其次考虑成本端煤炭的影响,先进产能是否放开及放开力度一直在研讨中,若先进产能进一步放开将缓解当前紧缺的焦煤资源,焦炭的成本支撑将被削弱,此风险依赖于政策导向及力度,有较大不确定性。

一、价差结构分析

1.1 期现价差结构分析——高基差存在修复预期

焦炭期货上市以来,受中国经济增速放缓、钢材需求下滑、钢厂亏损严重倒逼减产、市场悲观预期等因素影响,焦炭基差波动较大。在上市初期,焦炭价格波动区间较大,且涨跌互现,基差也跟随巨幅波动;进入2014年以来,随着焦炭价格出现单边下跌行情,则焦炭期价贴水现货成为一种常态;时间再推移到2016年,供侧改革的推出加剧了现货波动幅度,价格及基差波动剧烈。

在高基差的背景下,临近交割月,基差收敛通常以两种形式完成:现货下跌或期货上涨。不考虑现货价格波动,当前仓单成本(1750,标准港)与主交割月期价(1485,17日收盘价)价差165元/吨,J1701交割月到来的2个多月时间里,仅靠现货下跌很难完成基差收敛,需要辅助以近月合约上涨来完成。

图表一:高基差存在收敛预期

数据来源:国贸期货、wind

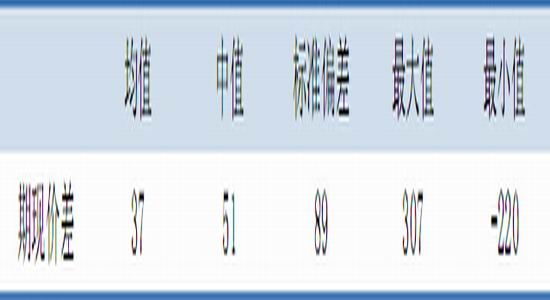

对活跃合约期现价差历史数据进行分析,结果见下表:

图表二:焦炭活跃合约期现价差历史数据统计

通常情况下,期货价格波动情况要大于现货。因此,当价差水平处于较低位置时,意味着期现联动性增强,此时现货价格往往随着期货变动;或是现货稳定,期货处于区间震荡。反之,当价差相对扩大时,就会呈现出现货拉动期货价格奔跑的现象,尤其随着交割月的临近,会出现期价向现货价格收敛的现象。近几次出现的超跌反弹,就是期货急跌,现货缓跌,价差扩大后,期货价格回补价差的情况。

以10月14日收盘价与天津港准一级焦平仓价计算价差得期现价差在151,属于均值以上期价偏离现货价格较大区间,基差继续扩大空间有限;同时,随着交割月临近,基差修复或许是行情演绎的主逻辑。

1.2 跨期价差结构分析

基于焦炭期价的深贴水及阶段性影响近远月铁矿石价格的因素进行分析,使得焦炭近月合约价格更容易跟随现货或基差收敛而逐步上涨,远月合约则会受到宏观经济、供需及套保标的合约等趋势性利空因素影响成为空头力量青睐的对象,这直接导致了跨月合约之间价差的扩大。

建立在我们上文对焦炭基差的分析基础上,期价贴水常态化,越临近交割月基差收敛的趋势越强,现货坚挺使得近月合约支撑较强,近月涨势更强;而在期价贴水的格局中,远期相对悲观,远月合约受现货价格影响相对较小,易成为做空资金青睐的对象。我们观察自焦炭上市以后1月份合约与5月份合约价差走势,并结合上文中基差风格转换可以看出,2014年以前焦炭基差主要体现为期价升水的状态,与之对应的是临近交割月以期价大幅下跌的格局来完成基差收敛;而随着2014年以后焦炭基差表现为期价大幅贴水现货,则交割月基差收敛情况以期货向现货靠拢的格局来完成。

与往年价差比较,从价差绝对值来看,目前J1701-J1705价差已经处于一定高位,但从时间上来讲,高基差对应的修复逻辑未变,未来近远月价差仍有进一步修复的预期。并且从基差收敛的角度来讲,我们认为近月合约未来上行的空间较大,从另一个角度来看待套利的逻辑,即未来J1701单边上涨是大概率事件,同时以J1705作为多J1701的对冲合约。

图表三:焦炭1月份和5月份合约历史价差图

数据来源:国贸期货、wind

二、近远月合约影响因素

2.1逻辑驱动

2.2 尽管今年钢材行业在供给侧改革概念的主题下价格走高,钢厂、焦化及煤矿的盈利情况都较去年有明显好转,但行业“买方市场”格局尚未更改,焦炭、铁矿石、焦煤等品种均呈现“期货贴水现货,近月合约贴水远月合约”的看空未来结构,显示市场对未来预期并不十分乐观。

基于对基本面的判断,钢厂今年并不会出现大规模的主动减产。倒是有可能因炉料资源紧张而将检修计划提前,这不会对焦炭需求有特别大影响,炉料刚性需求不可忽视。

J1701盘面大幅贴水现货仓单成本:以当前现货价格计算仓单成本,不贴水仓库约1650~1680元/吨,标准港仓单约1750元/吨左右,以17日J1701盘面价格1485计算期价贴水近200元/吨;临近交割月,期现价差回归动力大,相比J1705合约,J1701受仓单成本及现货价格等因素影响,上行动力更足。

期货近远月升贴水结构更应该直接受到宏观经济及行业基本面的影响,政府加速降温楼市,国内经济尚未进入上行通道,而行业去产能也刚刚迈出重要一步,钢铁行业仍处于多空转换的敏感时期。在脱离现货支撑的背景下,相对于近月合约,远月合约仍存在较大不确定性,焦炭近远月结构转为升水市场的可能性较小。

未来,近月卖出套保盘移仓也在一定程度上导致价差扩大。

从交割套利的角度来分析,买近卖远的正向套利也有一定的可行性。

近月合约影响因素分析

2.2.1 现货资源紧张,钢厂开始布局重建库存

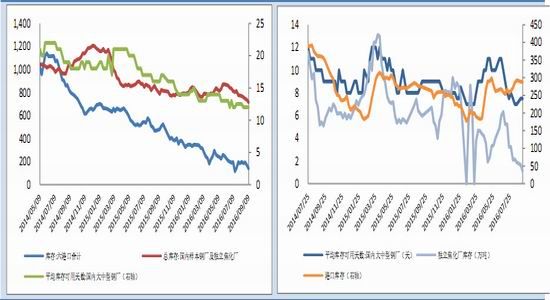

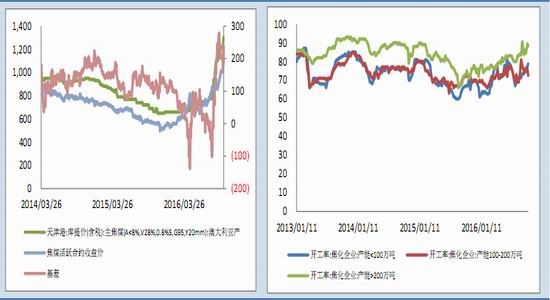

去年全行业亏损严重导致钢厂主动去库存,钢厂炉料库存可用天数明显回落;同时叠加产业去产能政策,供需结构出现阶段性错配。钢厂有利润要生产,对焦炭有需求;而焦化厂去产能、煤矿去产能压缩供给,造成现货资源相当短缺。同时,钢厂主动去库存后可能面临新的重建库存周期,有补库需求。

图表四:煤焦去库存非常明显,现货资源紧张

数据来源:国贸期货、wind

2.2.2钢厂主动减产可能性不大,存刚性需求

对于行业来讲,盈亏空间依然是影响钢厂生产决策的最主要因素之一。今年行业盈利情况明显好于去年,尤其是上半年有的钢厂竟然达到吨钢1000元的盈利,有此做安全垫,则即使现在钢厂略有亏损,预计也不会触发大规模主动减产。因此,对焦炭存在刚性需求。

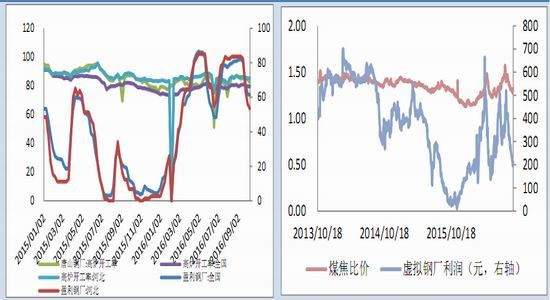

同时,因焦煤供侧改革导致煤炭资源更为紧张,焦化厂开工率迟迟上不来,加剧了焦炭行业的供给缺口,这是短期内影响焦炭供需结构的最主要因素。

图表五:钢厂高炉开工率并无明显下降 图表六:焦化厂利润受钢厂利润影响明显

数据来源:国贸期货、wind

2.2.3焦煤提供成本支撑

焦煤资源紧缺更有甚于焦炭,因煤炭作为产业链的最上游,价格传导相对缓慢,同时供给侧改革的作用最为直接明显。今年关于煤矿276个工作日的影响,直接导致焦化厂煤炭紧张,甚至影响到焦化厂的正常开工。煤焦比前期大幅收敛,焦煤价格为焦炭价格提供成本支撑。

图表七:焦煤期价亦大幅贴水现货,提供成本支撑 图表八:焦化企业开工率回升不明显

数据来源:国贸期货、wind

2.3 远月合约影响因素分析

2.3.1钢材市场——宏观大环境仍不支撑行业看涨

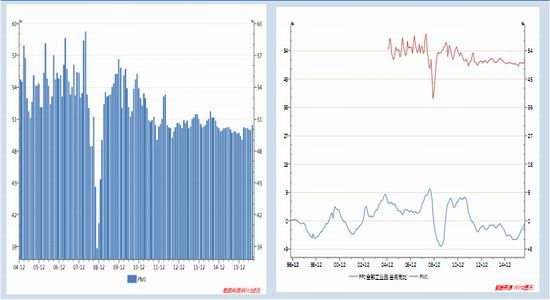

今年钢材行业面临着货币放水、供侧改革概念等利好刺激,政策与市场博弈,因去年价格大幅超跌,今年反倒给出了较好的触底反弹机会。一季度M2及信贷刺激,导致资金流入商品市场狂拉,随后收紧;然从国内经济运行的多项指标来看,货币超发在未来可能并不会持续,除基建数据略靓丽外,地产市场不愠不火,制造业相当疲软,固定资产投资增速不佳,许多指标仍处于左右徘徊的区间中。上半年经济反弹昙花一现,而今仍上下两难。政策伴随着终端市场相对疲软导致行业可能要面临一个漫长的去产能过程,中间会有一些反复;下游需求的重要性不可忽视。

图表九:宽松政策是价格反弹的推动力

数据来源:Wind资讯

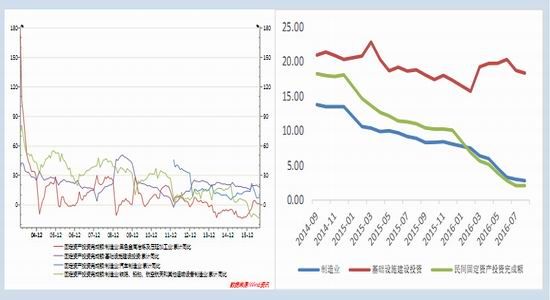

图表十:固投增速疲弱拖累需求 图表十一:基建托底,制造业悲观

数据来源:国贸期货 Wind

2.3.2 楼市降温可能在明年开始对行业有所反应

国庆节期间,先后20多家大中城市出台限购限贷政策,降温前期火爆的楼市,对未来投机性需求有一定打压,预计也将减少一些投资预期。考虑到楼市对钢材市场需求存在一定滞后性,预计明年上半年开始有所显现。

同时,钢材出口表现平平,反倾销调查层出不穷,未来预期不确定性较大。

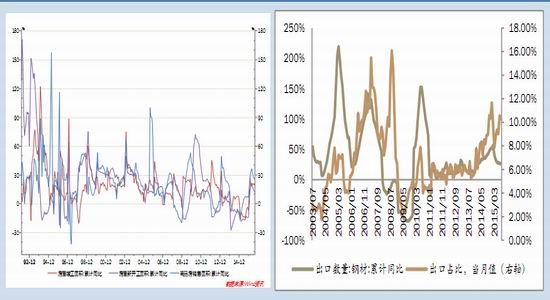

图表十二:地产8月数据略有企稳,但政策降温 图表十三:出口黄金时代已过,反倾销雪上加霜

数据来源:国贸期货 Wind

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。