摘要:

经过前期牛熊跌宕起伏后,市场一时陷入“沉默”,二三季度股指波幅大幅收窄,IF主力二季度小跌2.5%,三季度涨幅不到4%。成交日渐萎缩,步入“不在沉默中死亡,就在……”的境地。今年经济数据多陈乏无味。8、9月份有回暖迹象,但因民间投资意愿不足和供给侧改革影响,经济企稳与改善仍有待政策扶持。2014年以来,伴随着炒作“改革”概念逐步消退,投资者重回理性,偏向于基本面。宏观基本面表现不佳,亦限制股指空间。经济与股指可谓是“难兄难弟”,这一境况在第四季度有望有所改观。

展望第四季度,经济数据有望保持企稳回升的态势。十八届六中全会将于10月24日至27日召开,预计政策利好,将有利于市场情绪的修复,带动增量资金的缓慢入场。此外,稳增长为第四季度经济工作重心,PPP的加速推进,G20峰会后期正效应,“十一黄金周”、“双十一”购物节,将进一步带动三驾马车(投资、消费和进出口)的回暖;同时,货币政策预计将稳中偏松,促进实体经济稳步复苏。此外,人民币入篮SDR、央企兼并重组加速、以及企业债转股、中国版CDS、FOF指引落地,加之深港通将在十一月开通,在多重利好的刺激下,有望提升投资者的信心,推动市场走高。作为十三五规划第一年,年底(12月份中下旬)年度经济工作会议亦将倍受市场关注。

十一月以及十二月最大的扰动因素将是美国大选以及美联储议息会议,或将对我国外贸出口,货币政策产生一定的影响,美联储12月份加息基本已是板上钉钉的事件,此外德意志银行危机同样是全球资本市场关注的焦点,这段时期内全球宏观的不确定性将成为股指市场波动的主要动因。

策略上,以波段性操作为宜,建议十月初逢低买入,十一月中旬后逢高减持,或可选择轻仓做空。同样,空中证500多沪深300可作为风险相对较低对冲套利机会。

一、宏观基本面

1.需求侧回暖PPP助力经济增长

一二季度我国投资增速出现明显放缓,进出口数据表现不佳,整体经济处于较为低迷的状态,下行压力有所加大,但在过去几年中四季度经济数据总体表现较为出色。8月份PPI、工业增加值、固定资产投资以及消费均出现好转,或有望为四季度的经济数据持续向好奠定基调。在供给侧加速推进的同时,上半年需求侧三驾马车(投资、消费和进出口)表现低迷,对经济增长带来的边际效果越发不明显。不过8月份三驾马车均有所提速,社会消费零售总额同比增长10.6%,进出口同比分别增长-2.8%和1.5%。中国前8个月固定资产投资累计完成额为36.63万亿元,同比增长8.1%与前值持平,好于市场预期。

8月份投资数据出现止跌企稳,主要源于房地产和基建投资的双双回升,民间投资则在连续两个月增长速度为负后转正。财政政策的发力以及洪灾重建或有着不可分割的关系,8月份中央以及地方财政支出同比较7月份大幅上升,但目前财政收入增速较低,财政负担依然较重,基建投资能否持续稳增长,仍需观察。民间投资累计同比继续小幅下滑,也反映在经济处于下行阶段的背景下,投资热情不足。

图一:主要经济数据(当月同比)

资料来源:wind资讯 瑞达期货

9月5日国务院会议李克强总理表示“要适当扩大内需,补短板,加大财政政策实施力度,进一步放开基础设施领域投资限制,调动社会资本积极性,盘活沉淀资金。”在目前财政收入增速偏低的情况下,消除投融资障碍,减轻企业投资税收压力,政府和社会资本合作(PPP)模式成为稳增长与撬动民间资本投资的重要途径之一。在政策的激励下,PPP规模不断扩大,项目落地速度加快。根据PPP季报显示,截至6月30日入库项目总投资额为10.6万亿元,落地率为48.4%,较1月末和3月末有明显提高,项目落地呈加速趋势,而7月末总投资额已升至12.28万亿元。发改委负责人也透露了四季度经济工作重心将是“稳投资”,加码PPP、基建以及双创将成为焦点。此外有消息称,第三批PPP项目总投资额约1万亿元,有望提振投资热情,缓解部分财政压力。

总体而言,稳增长将是第四季度经济工作重心,随着PPP的加速推行,G20峰会成果对进出口所带来的积极影响,同时“十一黄金周”、“双十一”购物节在四季度有望刺激社会消费品零售总额的持续回升,需求侧的回暖,将有助于缓和我国通缩压力,促进实体经济稳步复苏。

2.国企改革稳步推进,债转股与CDS破茧而出

中国南车和中国北车重组形成中国中车成为了当时资本市场追捧的对象。今年以来国企改革兼并重组有加速启动迹象,国旅-港中旅、宝钢-武钢、中国建材-中材集团等多组国企兼并重组试点孕育而生,距离央企数量减至百家的目标越来越近。但在市场整体处于相对低迷的背景下,宝钢武钢停牌重组对股指所带来的影响并不显著,相关板块的走势并未出现明显的拉升态势,市场对于央企重组的预期有所下降。但是宝钢武钢作为钢铁板块带头企业,其并购重组所带来的影响或将逐渐显现。随着市场环境的升温以及央企改革的积极推进,市场对于改革的预期有望回暖,相关标的以及板块的爆发,或有望为四季度的股指带来一丝暖意。

产能过剩行业资产负债率依然保持高位运行,随着刚性兑付被打破,今年来债券市场违约事件频发。广西有色金属重组失败宣布破产,东北特钢债转股未能通过,近期将启动破产程序,而作为世界500强企业的渤钢集团同样陷入债务危机。未来在融资环境偏紧的环境下,产能过剩以及低评级债券发生实质违约的概率较高。央企首例债转股落地,中钢集团债务重组方案正式获得批准,意味着企业有望摆脱两年之久的债务危机。该方案将对国内企业产生示范效应,降低企业杠杆率,进一步加快供给侧结构性改革的步伐。

此外,信用违约互换业务指引》正式发布,此前有媒体称中国CDS业务已正式获批。中国版CDS的出现将有利于信用风险的逐步释放和分散,也为机构和债权人提供了对冲风险的机会,未来或将分散部分资金流入其中,但CDS将有助于缓解银行“惜贷情绪”,盘活银行资产,为银行减压,对于银行板块而言总体利好。但是值得注意的是,CDS被认为是2008年金融危机的重要推手之一,令市场泡沫无限放大,风险扩散,最终破裂。CDS初衷是降低资产泡沫以及信用违约所带来的风险,但是目前我国市场仍缺乏基础,企业生存状况的不确定性,机制的不健全以及相关机构的风控和偿债能力,中国版CDS是否牢固,仍需观察。

图二:信用债违约事件

资料来源:wind资讯 瑞达期货

3.货币政策稳中偏松

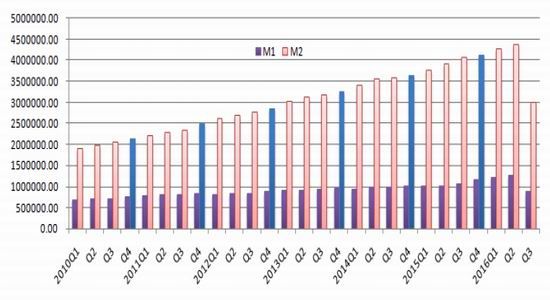

7月份我国信贷、社融以及货币供给均不及预期,8月份信贷货币双升,对于改变上半年投资下滑的态势,有一定的稳定作用。8月份数据显示,M2同比增长11.4%,M1-M2剪刀差虽有所收敛,但未来几个月或难有明显改观;新增人民币贷款增加9487亿元,较7月份增加1倍,信贷数据增长主要来源居民中长期贷款以及票据融资,企业部门贷款再现负增长。

企业部门新增贷款数据欠佳,这也反映了企业投资热情不足,银行信贷投放意愿不强,对经济前景仍表示担忧。但M1增速仍处于较高区间以及票据融资改善的背后,也反映了企业并不缺乏贷款资金,资金“脱实向虚”现状依旧。此外,8月份70城房地产价格指数大幅攀升,受此影响居民中长期贷款持续增长,可以看出居民杠杆依旧在增加。在多地出台房地产限购政策后,7、8月份商品房销售额同比均出现明显下滑,由6月份的40.1%下滑至36.1%,总体呈现降温态势,随着房地产市场的逐步降温,居民信贷数据或将回落,房地产企业资金增速预计也将逐渐下降。随着国家对企业投资的环境的进一步放宽,企业信贷数据有望逐步回升,M1-M2剪刀差很有可能继续小幅收窄。8月5日第二季度中国货币政策执行报告指出,将继续实施稳健的货币政策,灵活运用多种货币工具,保持适度流动性。目前货币政策整体趋于中性,适度的货币和信贷增长,将对经济增长起到一定的提振作用,有望改善我国投资数据不佳的局面,从8月份的数据可以较为直观的反映稳中偏松的货币政策,对于投资的改善起到了应有的作用。2016年央行[微博]货币目标为13%,从过去5年的M2货币数据不难发现,以往央行第四季度的货币投放量均超前三季度,我们认为,本季度货币供应或将有所放松,货币的投放或将更倾向用于激发企业的投资热情,以带动需求侧的继续回暖;同时在上半年供给侧改革不及预期加之美联储12月份加息可能性的升高背景下,货币政策或将加码。央行在时隔七个月后重启28天逆回购操作,自9月13日起,已连续7个交易日启动该操作,总计金额为5250亿元,同时7天逆回购数量在9月第三周也有明显增加。重启28天逆回购操作,除去为了缓解两市场流动性压力,保持资金面平稳运行以外,也反映出央行市场操作日趋“锁短放长”,抬高资金成本,倒逼机构去杠杆。央行今年来公开市场操作越发灵活,趋于日常化,在一定程度上也降低了年内降息降准的可能性。

图三:M1-M2货币供应量

资料来源:wind资讯 瑞达期货

4.美联储加息

9月初美联储官员的讲话令全球市场承压,我国股市未能幸免,大幅下跌。美联储9月议息会议刚刚落下帷幕,并宣布维持基准利率在0.25%-0.5%区间不变,股指借此机会重拾升势。美联储在会后声明中称“经济前景近期的风险大致平衡”。美联储对于中国经济增速放缓、英国退欧风波等风险因素担忧的逐渐下降,同时国内经济数据、通胀水平以及就业数据趋好,令美联储更有可能在年底进行加息,12月份加息或几成定局。美联储加息将使我国面临资本外流的风险,促使人民币面临贬值压力,对于股指资金面影响偏负面,但也不排除央行释放一定的流动性,保持市场资金面稳定。不过从去年美联储加息周前后股指的表现来看,美联储的加息决议并未对市场产生较大的影响,A股整体走势较为平稳(12/11,-2.56%;12/18,4.20%;12/25,1.37%),美股则在加息前一周出现大幅下挫。不过随着中国资本市场的逐渐开放,受到外围市场的影响更加明显,或难独善其身。

二、股指资金供需对比

1、资金需求面

(1)产业资本减持压力依旧

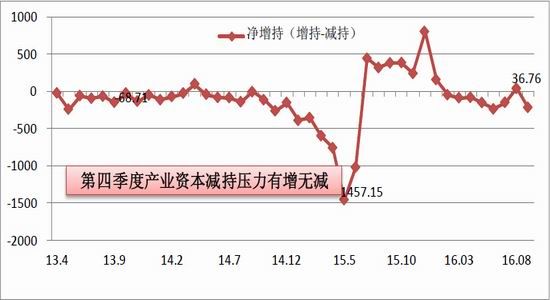

股灾过后证监会[微博]禁止股东通过二级市场减持股份并在今年1月份发布新规,对大股东减持行为作出了具体规范。上半年证监会处理了10余份针对违规减持行为的处理决定。去年七月之后,股东们开始长达半年的增持行动,有效的稳定了市场情绪。但就从今年上半年的减持趋势来看,产业资本(大股东、高管)套现一直是A股市场的顽疾,证监会的举措只能是头痛医头脚痛医脚,减持速度与先前相比有过之而无及,其仍是上半年市场资金流失的重要原因。

在经历了6月份产业资本大幅减持后,第三季度前两个月净减持幅度有所收敛,7、8月份分别为-150.84亿元和36.76亿元。8月份的增持主要由于恒大大幅增持万科股份,使得产业资本自今年1月份以来首次净增持,但在剔除万科股份后,整体资产减持压力依然较大。不过恒大增持万科事件也在一定程度上拉动了股指的小幅回暖,同时举牌概念也受到热捧。截至9月23日,在仅有的15个交易日内,大股东已累计减持281.65亿元,增持仅为62.48亿元,可见三季度产业资本减持的压力并未出现明显缓和。四季度十月为限售解禁小月,但十一月份以及十二月份解禁市值约2242.12亿元和3382.32亿元为今年单月最大解禁额。十月份所面临的资金流失压力或将有所缓和,但是十一以及十二月份大股东减持所带来的资金流失压力或将对市场产生较强的压制。

图四:产业资本减持

资料来源:wind资讯 瑞达期货

(2)IPO、再融资等一级市场融资情况

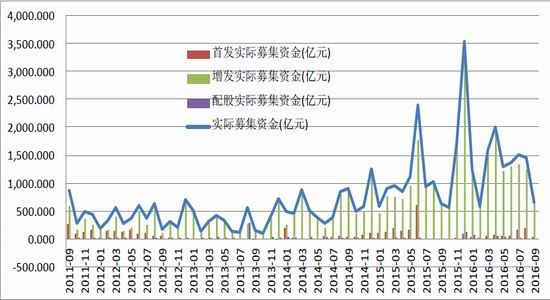

截至9月23日,三季度已有67家IPO发行,而这一数字在二季度仅为40家,一季度则为30家,新股发行提速较为显著。新股融资规模正在不断增加,几乎每周均有一家银行发行,银行板块正在急速扩容。下半年IPO发行速度预计仍将保持稳定的节奏,仍是已消化部分IPO存量为主,IPO排队等待企业近800家。

截至9月23日,第三季度合计募集资金快速滑落至3626.49亿元,较上季度减少1051.84亿元;新股上市融资394.29亿元,较上季度翻了一倍有余,而七八月份首发募集资金规模则达到了去年股灾以来的最大值;增发数则为3214.78亿元,基本较上季度有所减少,但占比依旧高达88.6%,上市公司增发依然是市场资金消耗的主要源头。随着新股发行节奏的加快,市场融资规模将逐步恢复,将有利于部分打新资金流入市场,但是在目前市场存量资金博弈的局面下,二级市场资金不断流出,股指量能低迷,流动性趋于枯竭,新股的发行速度加快,或将使得市场资金面压力增大。

图五: 一级市场对资金消耗情况

资料来源:wind资讯 瑞达期货

2、资金供给面

(1)基金持股仓位

截至9月23日基金分类股票投资比例为54.62%,这一数据在七月初至八月末出现明显下滑后,九月份整体围绕在54.5%附近徘徊,仓位下跌速度有所放缓。7月15日堪称史上最严的私募新规实施,基金监管力度强化,是基金持股比例明显下滑的原因之一,加之股指的持续低迷,令部分基金将投资方向转向债券或是商品等标的。目前基金仓位偏低,弱化了其对于市场走势的影响。公布基金中基金(FOF)指引的出台,将开启FOF发展的新篇章,其特点主要在于运作成本较低、风险小,将有效降低非系统风险,丰富基金产品,拓宽投资渠道,优化投资结构,引导理性投资,也将带动部分资金重回股票市场,预计中长期将对股指带来积极的影响。

图六: 基金股票投资持仓情况

资料来源:wind资讯 瑞达期货

(2)外资保持谨慎

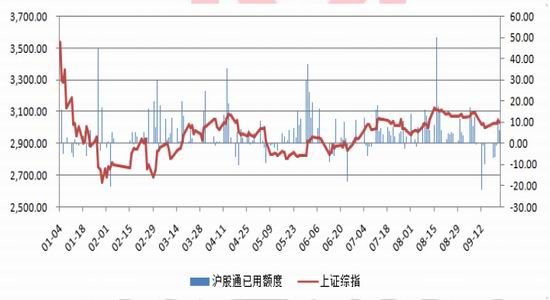

深港通全面铺开

7月12日上证指数重返3000点后,在7月11日至9月8日之间,沪股通资金仅有两日出现净流出。7月银监会以及8月保监会两大重磅利空消息袭击股指,外资均未选择离场,而是选择大举进攻,连续25个交易日净流入,累计金额为253.71亿元,境外投资者对于大盘的波动更多将其视为短期调整。但是9月份第一个周末,美联储官员的加息的言论令全球资本市场全线下挫,沪指跟风下跌,外资风险偏好降低,连续六个交易日净流出。此后股指未能出现明显回升,外资的看多情绪也受到了一定影响。

8月16日深港通正式落地,沪港通取消总额上限,市场整体反应平淡,沪深两市当日分别下跌0.02%以及上涨0.56%。预计在深港通正式开通前夕,市场或将吸引更多的场外资金进行布局。中长期深股通的作用或将与沪股通的功能相似,成为股指“聪明资金”的代表,反映外资的情绪波动。

图七:沪股通资金流入流出情况

资料来源:wind资讯 瑞达期货

(3)两融余额有望回暖

两融余额对于市场内多空情绪反馈较为明显且其融资规模占据成交量的7~10%左右,对股指具有一定的影响。2016年以来融资成本降低,券商两融利率持续下滑加之市场低迷,上半年券商净利润下降近六成,预计下半年盈利情况或难有改观,也将成为制约股指走势的重要因素之一。第三季度融资融券余额较第二季度有所回升,这也反映融资客看多情绪有所升温。在七月处以及八月初的震荡上行行情中,资金进场稳步进场,自三月份以来首次突破9000亿大关。但是由于长时间的盘整以及时不时的下挫,8月末至9月底总体呈现回落态势,对投资者的情绪影响较大,对1 于后市仍持较为谨慎的态度。

图八:两市融资融券余额

资料来源:wind资讯 瑞达期货

(4)市场人气低迷量能未见起色

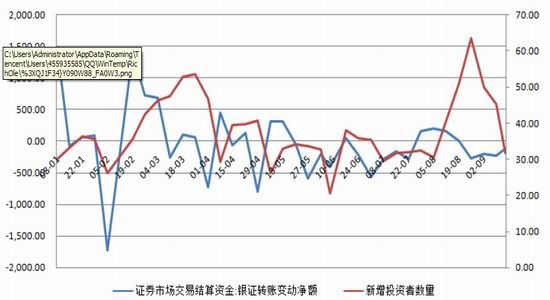

在去年股灾过后,市场风险偏好下降,截1至7月日均成交量不及2亿手;同时,周新增投资者数量以及银证转账变动净额均急剧下滑,新增投资者数量基本维持在30万附近波动,市场人气不足。此外,自3月份以来,银证转账基本保持流出态势,少有流入,股指仍维持存量资金博弈的状态。

第三季度市场人气整体有所回升,7月份银证转账净变动额流出量有所放缓,在8月份前三周中,则保持净流入的状态。这也与8月份新股申购数量大幅增加有一定的关系加之市场行情有所回暖,场外资金投资意愿有所增强。同时新增投资者人数也有大幅增加,在8月份最后一周达到63.31万人,为股灾过后单月最大增量,投资者信心明显回升。但是8月下半旬的长时间盘整以及9月初的跳空下跌,令投资者情绪再受挫折,新增投资者人数大幅减少,银证转账连续四周流出,而沪指成交量呈现地量,成交额不足2000亿元的形态,市场持续受到压制,人气涣散。9月末股指下破3000点,或将进一步打压投资者的情绪,短期或难有明显改善。

图九:银证转账资金净流入与投资者数量

图十:上证指数成交量与成交额

资料来源:wind资讯 瑞达期货

三、第四季度行情展望

技术上,7、8月份沪指在突破前期3097点前期颈线后,受阻于上方年线压制,选择缩量整理,保持N形走势,即“突破-整理-再突破-再整理”,整体仍维持在2780至3050点的上升趋势线上方运行。但是由于外盘袭扰加之自身持续盘整导致人气萎靡,9月12日出现跳空下跌,下破3060颈线,60日均线同样失守。虽然此后盘面出现小幅反弹,但节前市场人气涣散,也给了空头可乘之机,9月26日阴跌,跌破3000点,退守120日均线。大盘或在此处获得有效支撑后,在国庆节后开启反弹行情,量能能否跟上仍是关注的焦点,反弹所面临的阻力包括3040至3080的跳空区间,年线附近压力,反弹道路并不平坦。

综上所述,金九”已经失约,银十”或有望如期而至。过去十年的数据显示,十月份除去2008年金融危机以外,仅有2013年出现小幅下跌,十月份上涨的概率较大。此外我国经济数据以及金融数据有望在第四季度继续呈现回暖的态势,同时十八届六中全会十月召开,预计政策利好,将有利于市场情绪的修复,带动增量资金缓慢入场,同时在国企改革、一带一路、深港通等题材的带动下,市场在短期有望突破跳空区间(3040-3080)甚至进攻3100点。

十一月以及十二月最大的扰动因素将是美国大选以及美联储议息会议,或将对我国外贸出口,货币政策产生一定的影响,美联储12月份加息基本已是板上钉钉的事件,这段时期内全球宏观的不确定性将成为股指市场波动的主要动因。整体上,沪指在突破3100点后,将直面股灾时期3200点的跳空缺口,大盘或将出现反复震荡,冲高回落的过程,在此阶段建议保持守势。

四、策略

(一)

1、中短期(1个月半)策略:

十月初逢低买入,十一月中旬后逢高减持,或可选择轻仓做空

具体操作策略

对象:IF1610与IF1611合约

参考入场点位区间:3270-3500

时间:十月初至十月中旬

止损设置:3180。

后市预期目标:目标3550点

2、套利策略:受限仓流量限制和保证金偏高等因素,股指套利可能性较低。建议多IF16103手,空IC16102手,风格套利的策略。

风格套利价差(IC1610-IF1610)3020点做空,目标2870,止损价差为30703、套保策略:当上证指数达3220点附近,宜采取做空股指对冲套保策略。大盘蓝筹选择,IF或IH;中小盘套保标的选择IC。

(二)

股指对锁打新

对于中小投资者,可持有/买入适量沪深300指数成分股用于线上打新股,同时,选择IF合约做空对冲股票下跌风险。

对于中型以上投资者(3000万以上),可持有/买入适量沪深300指数成分股用于线下打新股同时,选择IF合约做空对冲股票下跌风险。

以上对冲套保流程可向中金所[微博]申请,保证金为20%。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。