一、 投资策略

操作策略:目前,焦炭的供需结构正在改善,已基本平衡,上涨空间不大,随着未来钢材需求减弱,同时焦炭库存的不断累积,后期焦炭的期现货价格存在下跌动力。因此择机卖出焦炭1701合约,建仓区间1400-1600,目标区域1200-1050,止损区间1650-1700。合约最长持有3个月,最高仓位不超过35%,其间会结合短期波动会适当调整仓位。在行情出现纠结时,以焦煤1701多头(按焦炭和焦煤1:2的持仓比例,价差>330)进行保护。

离场条件:1.行情运行至目标位置,获利出局;2.看空逻辑发生转变,或者提示风险点发生;3.价格到达止损区间,无条件止损出局。

风险提示:1、主要产区因意外因素短期限产,导致阶段性供应不足

2、宏观突发重大利好,引发商品资金的共振上涨

3、产业链相关品种因意外事件大幅上涨引起焦炭被带动上涨

二、 投资依据

1、焦炭最紧张的时间已过,供需格局正在改善

今年春季以来,由于钢铁开工产能的快速恢复,对焦炭的需求快速增长,而焦炭供应受制于开工率低、焦煤短缺以及环保等行政手段限产等诸多因素影响产量无法完全释放,使得焦炭供不应求,这一期间钢厂的焦炭库存迅速消化,甚至部分钢厂的焦化库存已经被压缩至警戒位置以下。7月份全国大面积降雨使煤炭运输受阻,推动了钢厂焦炭库存告急的爆发,因此7月下旬以来,钢厂开始集中采购,进一步加剧了焦炭的产不足耗,焦炭价格开始迅速攀升。截至到10月初,焦炭现货从900多涨到1600元,不足3个月提涨了700元/吨,焦炭的供需进入了供需格局最紧张的时期。

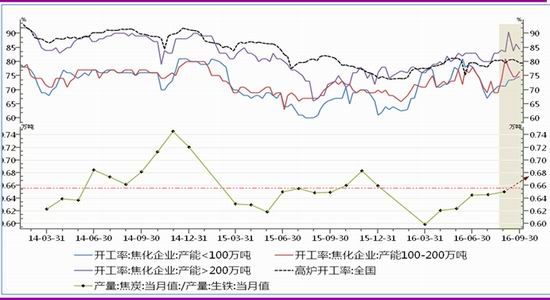

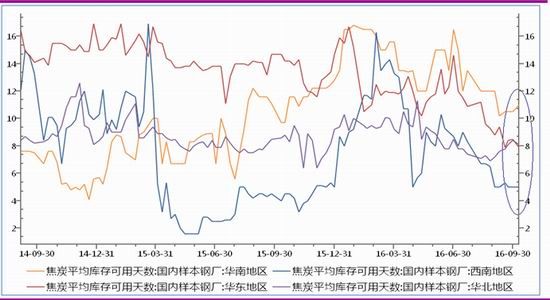

随着8月中旬西北地区环保检查结束,焦化厂的生产恢复正常。在利润驱使下,焦化厂开工率大幅上升,焦炭/生铁产量比逐步恢复到近两年的平均水平状态,从最近的焦化厂开工率和高炉开工率数据对比推测9月之后焦炭/生铁比例将超过均线上方(参考图1),因此我们认为目前焦炭产量和焦炭消耗量已经可以匹配,这一点从国内大部分地区钢厂焦炭库存已经小幅反弹可以得到验证(图2)。但是,由于钢厂焦炭绝对库存处于低位,加上冬储临近,大部分钢厂近期还在积极补充库存中,正常的消耗需求叠加补库需求导致焦炭现货短缺在未来一段时间还降延续,但是从总量上看,生产已经能够满足消耗需求,焦炭的供需格局已经逐步在改善。综合来看,我们认为,焦炭的供需结构正在改善,已基本平衡,上涨空间不大。

图1:焦炭生产与需求对比 (%)

数据来源:wind 光大期货研究所

图2:国内钢厂焦炭平均库存可用天数(天)

数据来源:wind 光大期货研究所

2、后期钢材需求下行倒逼钢厂去利润,拖累原料需求

由于钢厂已经经历了前三季度的盈利,对利润的反应会非常敏感,一旦出现较大亏损就会主动调节生产,保住全年的利润果实,即钢厂的减产响应机制比以前畅通。5月以来,钢材供需基本平衡,在这样的前提下,如果四季度钢材的下游需求下降,那么当前的钢厂生产水平就会表现出过剩,届时将必定会通过挤压钢厂利润来调节钢厂供应以适应新的需求变化,因此下文我们将对四季度钢材需求做以分析。

首先, 传统季节性角度看,四季度钢材消费进入淡季。

由于天气因素,冬季北方施工困难,钢材消耗下降。按照往年规律,11月以后北方施工逐步减少,预计今年该规律延续。

其次,主要用钢行业对钢材的需求增量环比逐步下降。

(1)房地产需求增速环比回落

首先,地产销售可持续性取决于居民收入水平,而在整体经济增速放缓的大环境下,居民实际可支配收入增加有限,本轮地产好转只是政策刺激的阶段性表现,不具备内生可持续性。其次,从近期地产政策来看,北京、苏州等20城市重启限购贷政策,引发房地产市场巨大震荡,中线看地产投资必将受到影响。

图3:房屋新开工面积当月值同比(%)

数据来源:wind 光大期货研究所

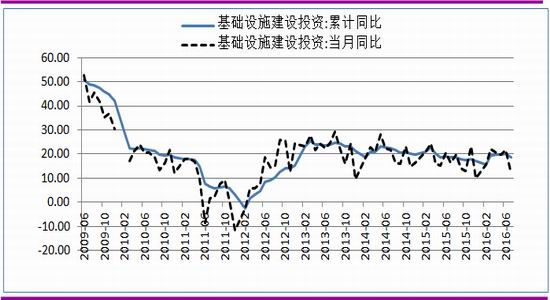

(2)基建投资高增速难以维系

首先,从财政杠杆角度来看,根据某券商的分析,如果2016年全年基建投资增速要能到20%(前7月增速18.7%),财政支出要到达21.3万亿,即2016年财政支出增速要有约19.5%,这基本是不可能的,即使今年财政把之前的历年结余全部用完,全年的财政支出增速也就在8%到9%左右(去年13.2%)。这意味着从财政拉动基建的角度来看,公共财政支出已经达到了极限。

此外,由于社会投资回报率的快速下滑,好项目的缺乏可能成为制约下半年基础设施投资的瓶颈,决定了政策刺激的边际效应递减不可逆转。

图4:基建当月增速与累计增速变化情况(%)

数据来源:wind 光大期货研究所

综上所述,我们认为后一阶段钢材的需求将逐步走弱。而于今年由于钢厂经历了前三季度的盈利,对利润的反应会非常敏感,一旦出现较大亏损就会主动调节生产,在钢材需求下行情况下会倒逼钢厂去利润,拖累原料需求。

3、钢厂去产能势在必行,对原料需求产生影响

钢厂去产能势在必行,四季度将涉及部分在产钢铁产能,对原料需求减少。按照mysteel统计,10-11月份全国钢厂去产能进入集中拆炉阶段,其中涉及在产产能约665万吨/年,届时将对原料需求产生一定影响。

三、 风险提示

1、当前钢厂还在补充库存阶段,现货火爆或将延续,期货左侧入场时可买入焦煤进行风险对冲。

由于焦炭的快速拉涨和煤矿提价的滞后性,导致焦化厂利润迅速放大,目前具备化产深加工的焦化厂盈利水平在300以上,后期焦炭压力或率先从压缩利润开始。在这种情况下,为规避左侧进场空焦炭的风险,可适当买入焦煤进行风险对冲。

图5:基建当月增速与累计增速变化情况(%)

数据来源:wind 光大期货研究所

2、主要产区意外限产抑制焦炭生产,导致阶段性供应不足

3、宏观突发重大利好,引发商品资金的共振上涨

4、产业链相关品种因意外事件大幅上涨引起焦炭被带动上涨

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。