一 、过往行情回顾与分析

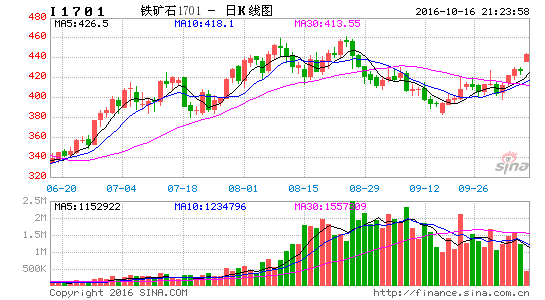

铁矿今年以来经历了两轮上涨的行情,分别于四月底和八月上旬达到相对高点。第一轮年初持续至四月底的反弹,是沿着超跌反弹、地产基建带动终端转暖的路径,经由钢厂利润复苏转移到上游原料价格上涨;加之一季度是传统的铁矿供应淡季,钢厂开启补库后期衍生出了一定的投机需求,进一步扩展了铁矿石价格上涨的时间以及空间。第二轮持续至八月上旬的上涨,是处于黑色产业淡季不淡的背景下,叠加进口矿的运量相对前期偏低,炼钢利润转好也使得部分利润向上游的矿石和焦炭转移,到十月中旬的时间点,原料基本已经侵蚀了除卷板等部分高利润品种外的全部炼钢毛利,钢厂检修开始增多,我们需要重新审视铁矿石的供需面。

二、宏观及下游需求分析

房地产—整体仍处于下行周期

从数据上看,目前房地产投资、销售、新开工依然维持较高增速,考虑到部分指标的滞后效应,中短期内仍将对钢材需求形成较强支撑。不过从趋势上看,相关指标增速自2016年5月份以来重新进入下行周期,由于销售高增长透支了未来的需求,预计房地产市场后期继续下行的可能性较大

房地产以城市划分,我国房地产市场大致可以分为一线城市、二线城市、三四线城市这几大类型。其中,一线城市以二手房为主,新房供应有限,二线和三四线城市是决定钢材需求的关键因素。本轮房价大涨主要集中在一线及部分二线城市,除此以外的全国大部分地区房价总体平稳,这些城市占全国新开工面积的近80%。由于这些城市产业相对低端、人口流入较少,本地人口住房需求基本满足之后房屋供应过剩的格局依然较为突出,未来新开工逐步下行的可能性较大。

总体上,随着中央经济政策重心从需求刺激转向供给侧改革,从全国范围看房地产市场的核心问题依然是去库存。目前国内商品房待售面积7.14亿平米,考虑正在施工和尚未开工的土地,广义库存去化周期需要5-6年。在去库存的大背景下,钢材需求的中长期前景并不容乐观。

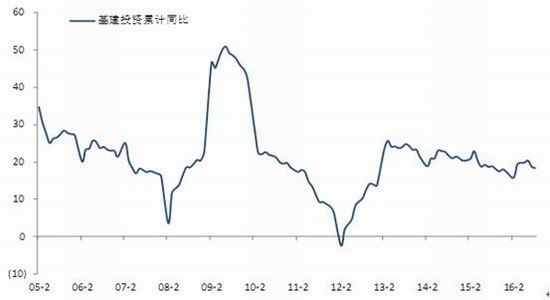

基建投资—刺激力度趋弱

基建投资方面,目前基建仍是对冲经济下行的重要手段,在积极财政政策加码的情况下,8月份基建增速依然维持相对高位,对钢材需求形成一定支撑。不过,在经济增速放缓以及结构转型加快的大背景下,未来投资所占的比重将不断降低,基建投资难以从根本上扭转经济下行的态势。同时,在铁路、公路、机场建设已经相对饱和,地方政府债务负担持续上升的情况下,未来基建投资也难以出现2009年式的爆发性增长,其对钢材需求虽有支撑但刺激力度将逐渐趋弱。

从总体需求来看,随着房地产步入下行周期,未来销售、新开工等指标逐步下行的可能性较大,基建投资虽有托底作用,但难以扭转钢材需求下行的趋势。鉴于工业品的需求主导特性,我们预计未来粗钢产量也将逐步下行。从需求分配角度来看,钢材出口的天花板已近,后期随着国际贸易的增加,部分钢材需求或不得已在国内市场消化;东北地区已经进入钢材消费淡季,后期随着天气逐步转冷仅南方地区可以维持一定高存量的建筑用钢需求。从成本、利润角度看,随着焦煤、焦炭等原料价格大幅上涨,近期钢厂盈利大幅下滑,目前已经回到盈亏平衡附近,后期高炉开工率继续上行的可能性不大。

综上所述,从终端需求面及产业盈利面来看,未来粗钢产量稳中有降的可能性较大,铁矿石需求面临较大的下行压力。

三、铁矿石供需分析

终端旺季气数将近,高炉端需求下降

金九银十是钢铁产业的传统旺季,结合上一部分地产下行和基建托底对用钢量的刺激作用减弱来看,后期终端需求总体不容乐观。政策方面,无论是发改委供给侧改革的执行阶段表态,还是各省市的去产能目标,对于钢铁产能的释放都是一定程度的制约;今年频现的环保督查,和煤炭276政策导致焦炭价格上涨,也从成本端上压缩了钢厂的利润。季节性方面,建筑材占钢厂使用量的多数,十月下旬开始建筑用钢需求将随季节性不断减弱。在国庆假期后钢材价格持续上涨的背景下,螺纹钢炼钢毛利已经处于负值,热卷利润仍有盈利,部分以线材等建筑材为主的钢厂甚至重新陷入现金流亏损的局面。我们认为高炉开工率的峰值已过,铁矿石的高炉使用量今后势必震荡下行。

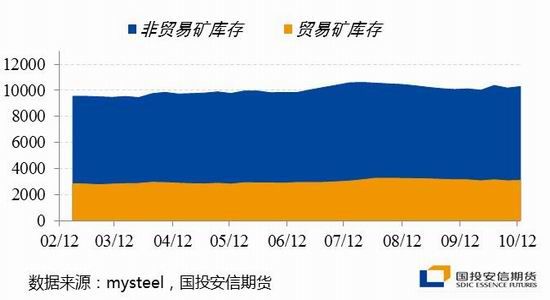

港口库存高起,结构性资源稀缺有望缓解

铁矿石的在今年一直维持高库存的局面,在今年前两轮上涨中,都阶段性的出现了库存与价格同升的局面。我们认为铁矿石现货的结构性因素不可忽视。众所周知,在煤炭276政策后双焦相伴上涨,阶段性的维持了对钢矿的相对强势,钢厂的炼钢利润不断被焦炭所侵蚀。因此数月以来,钢厂的现货采购以节约焦炭未主线,更加偏向高品位矿石,而港口库存中占比较高的低品位矿乏人问津,因此出现了高库存高成交价的局面。目前来看,中高品矿石的供应从十月初开始已经逐步增加,港口现货结构性紧缺的情况已经得到一定的缓解;后期尽管港口库存未必出现大规模进一步上升,但随着钢厂炼钢利润逐步转亏和高炉开工的下行,铁矿现货结构性短缺的问题势必大大改善。

矿山发运预计仍将积极,国产矿山存在滞后供应仍大

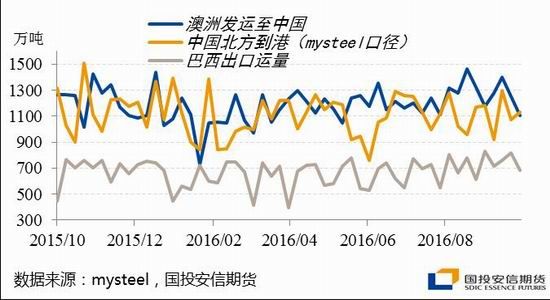

海外矿山方面,从八月中下旬至九月发运量一直维持在高位,三季度是海外矿山发运的传统旺季。从矿山的二季报来看,其在三季度开始2017财年都有不同程度的增长计划:力拓下半年计划发运1.71亿吨,必和必拓预计2017保持铁矿4%的供给增速,vale亦有新项目正在投产中。由于今年铁矿石长期处于50美元上方,四大矿山都加快了发运的进程,考虑到部分非主流国和中小矿山亦对中国恢复了部分出口,目前来看海外矿山的供应预计维持高位并有一定程度增长。

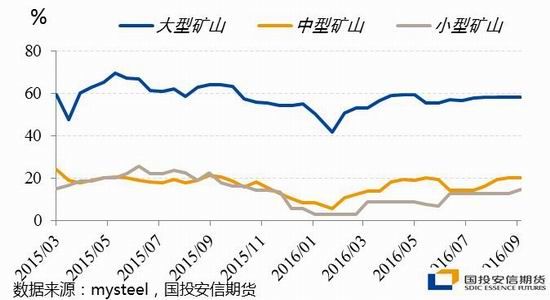

国产矿方面,由于国产矿的价格跟随进口矿,且国内矿山具有一定滞后性,因此尽管当前价格相较8月高点有一定程度回落,但国产矿山的开工和日产量均接近年内高点,大型矿山的精粉库存亦在不断去化中。结合国内近期的运输成本上升,多处于内陆地区的国产矿山由于运距短的优势,短期内产量仍难有大幅的下行,供应仍大。

四、铁矿石中期观点与交易策略

由于当前已经处于十月中下旬,建筑材的炼钢利润多数已经转负,仅热卷还有少量炼钢毛利,后期终端对矿石的需求将逐步转向弱势;且四季度海外矿山发运量仍将维持高位,国产矿山由于存在一定滞后性,当前产量亦接近全年高点。因此我们认为矿石1701合约在 460附近或成为中期天花板。

尽管未来铁矿石供需面将维持供过于求格局甚至供求过剩量进一步增加,但由于国内的宏观环境总体反弹,九月PPI转正,高炉开工率峰值已过处于高位震荡阶段,铁矿存量需求仍大;考虑到黑色产业链二三季度盈利尚可,且终端需求仍未全部恶化、难以出现去年四季度的现金流危机。因此视乎终端需求的走弱程度,我们认为铁矿石难泥沙俱下至去年低点,不排除在铁矿石1701合约400以下,尝试少量的中短线反弹。根据当前基本面的预测,铁矿石的1701合约的价格区间上下区间应分别处于440-460以及370-400。

交易策略:

1701合约430- 450为主要做空区域,465-480为主要止损区域,进行逢高沽空的操作。快速下跌至400以下,则可布局少量中短线反弹。

风险分析:

1 下游超预期反弹的风险

基建托底的惯性仍在,地产持续高烧不退使得终端价格难以下行,再后期供给侧改革进入深化执行阶段的情况下,不排除钢厂利润反弹,使得阶段性超预期上涨。

2资金以及流动性风险:

由于今年整体处于低利率+资产荒背景下,大宗商品尤其是黑色系出现了大量的资金流入推动价格上涨,当前煤焦矿三个品种均处于贴水状态;如果资金以及流动性方面出现异常,则不能排除在离交割尚有数月时出现提早期现回归的可能性。

3国际宏观方面的风险

美联储加息再度推迟,或给予市场强烈鸽派预期,则不排除出现,大宗工业品价格可能将出现比较大幅度的反弹,从而带动铁矿石价格的上涨。

国投安信

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。