摘要:

目前,原料价格稳中有涨,现货PVC库存较低,生产企业正常开工,但由于运力未能释放,货物只能逐批流入市场,炒作心理持续发酵,现货坚挺。现阶段期现价差大,期货有修复基差动力,同时可能造成期现联动上涨的局面。后续期货仍存上行空间。因此,考虑10月维持PVC偏多看待。

操作策略:

风险点:

1)原油价格大幅下跌,承压化工品;

2)政策改变,运输问题得到解决,运力快速恢复;

3)下游大面积停工,货物无法正常消化。

一、行情走势分析

1.1

原油:原油突破震荡区间,价格上方存压力,但短期走势向好;

图表一:原油价格走势图

资料来源:国贸期货、wind

近期油价突破震荡区间,强势上行,价格触及数月来高点。一方面技术上,市场之前积累了较强的做多动力,虽然经过了数天释放,上升动能有所放缓且上方存在压力,不过短期市场情绪尚可;另一方面,OPEC组织释放的“冻产声明”极大的刺激了市场情绪,加之俄罗斯配合发声,虽然最终的细节落实还有待观察,但还是为市场提供了短期炒作的空间。原油的有利支撑将可能在近期为化工品市场注入活力。

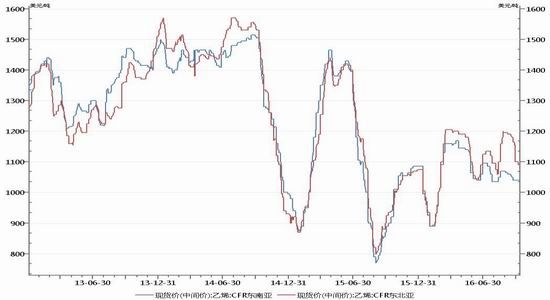

1.2原料:亚洲乙烯价格暂稳,电石月底或达供需平衡;

本周,亚洲乙烯价格有稳有跌。CFR东北亚价格下跌5美元/吨,收于1085美元/吨,CFR东南亚价格收稳在1040美元/吨。周一中国台湾及日本业者假期结束归市,但是市场商谈尚未跟进。有贸易商称买卖盘意向差距较大,交投双方无法达到同一商谈水平。另外有商家认为成交水平或在CFR东北亚1050-1100美元/吨之间。有消息称,卖盘意向在1090-1100美元/吨CFR东北亚,而买盘意向较低,在1050-1060美元/吨。市场总体保持平稳。

图表二:亚洲乙烯价格走势

资料来源:国贸期货、wind

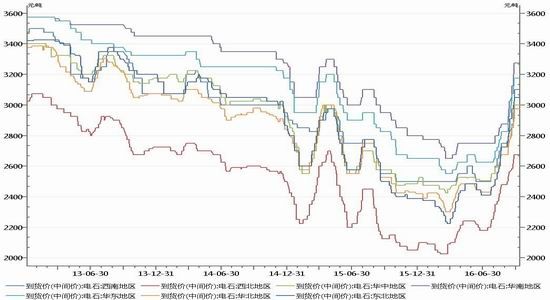

目前电石开工继续恢复,产量继续提升。但PVC企业开工提升,对电石需求量高位,外加运输障碍加长运输周期,所以本月多数时间电石整体仍显供不应求,至月底才逐渐缓解,供需逐渐趋于平衡。短期内原料支撑依然强劲。

图表三:电石价格走势

资料来源:国贸期货、wind

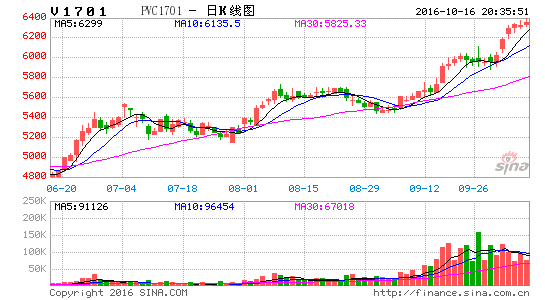

1.3

现货市场火热,基差推动力不减

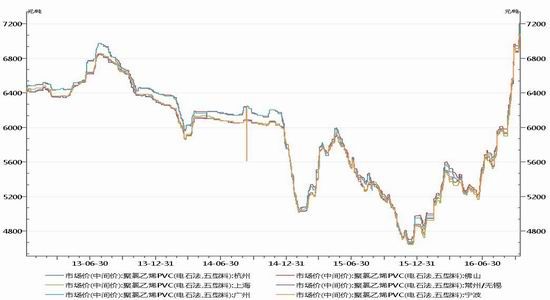

本周国内PVC现货价格整体走势继续上扬,节后国内PVC市场及厂家现货库存依然偏低;其中华南、华东地区贸易商货少挺价明显,个别紧缺牌号仍有小涨。下游终端工厂面对持续涨价多保持观望情绪,采购仍以按需为主。现货支撑依然抢眼。

图表四:PVC现货价格走势

资料来源:国贸期货、wind

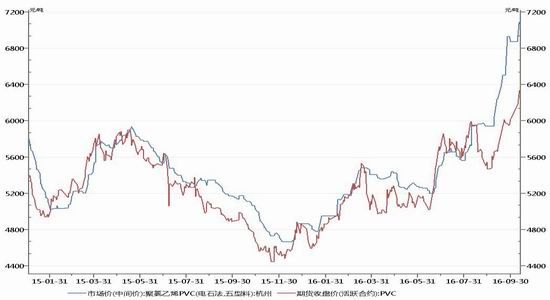

另一方面,PVC期货由于8月底下跌,导致目前两者价差拉大,即使是期货补涨后,两者价差依旧保持高位,现货的强势将促使期货上涨空间打开,并且易于形成期现联动的上涨状态。考虑到近期市场尚无明显利空因素,且现货低库存状态,因此现货价格稳定或上涨仍有可能,而对于期货而言,贴水将可能进行修复。不过,目前也存在下游亏损较大的情况,涨价情况持续性有待考验。

图表五:PVC期现价格走势

资料来源:国贸期货、wind

1.4

检修正常进行,开工环比小幅下滑,8月产量维持稳定

据资讯信息显示,本周PVC企业开工率略有下降,主要是受天业轮修、宁夏金昱元停车检修影响。统计数据显示,PVC整体开工74.44%,环比下降1.52%;其中电石法PVC开工率73.67%,环比下降1.73%;乙烯法PVC开工率67.28%,环比持平。

图表六:PVC生产企业开工率表

资料来源:国贸期货、wind

最新数据显示,国内8月PVC产量为133.1万吨,环比下滑3.5%,同比下滑2.1%,全年累计产量1074.4万吨,增幅为2.4%。总体产量保持稳定。

图表七:PVC产量走势

资料来源:国贸期货、wind

从检修统计数据和产量数据可大致了解,目前的企业开工已经保持相对高位,短期内难有大幅提升,考虑的原因可能是电石原料紧张所致。在产量无法大幅冲击的基础上,现货将可能保持强势。

1.5

运输问题仍然突出

由于上月公布的运输新政使得汽车运输运力下滑,市场运力紧张,直接导致了物资流转困难,间接造成货物无法集中进入市场,贸易商捂盘行为得以持续。本次PVC价格上涨和此项问题联系紧密,后续关注政策动向。

二、策略综述

综上所述,原料价格稳中有涨,现货PVC库存较低,生产企业正常开工,但由于运力未能释放,货物只能逐批流入市场,炒作心理持续发酵,现货坚挺。现阶段期现价差大,期货有修复基差动力,同时可能造成期现联动上涨的局面。后续期货仍存上行空间。因此,考虑10月维持PVC偏多看待。

操作策略:

风险点:

1)原油价格大幅下跌,承压化工品;

2)政策改变,运输问题得到解决,运力快速恢复;

3)下游大面积停工,货物无法正常消化。

以上建议,仅供参考。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。