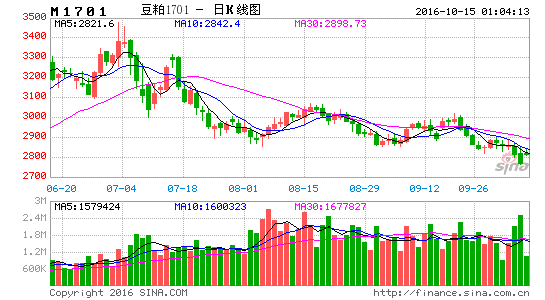

【投资操作计划】

1.交易对象:豆粕

2.交易合约:1701 1705

3.交易方向:逢低逐渐加多

4.进场点位:1701在2730-2760之间逢低逐渐加多1705在2650-2680之间逢低逐渐加多

5.止损方案:2700;2600

6.目标价位:2900;2800

7.交易周期:不是一定要到目标价位才平仓出局,依据整个宏观宏观环境,大宗商品的走势,资金氛围,在范围内可高抛低吸。

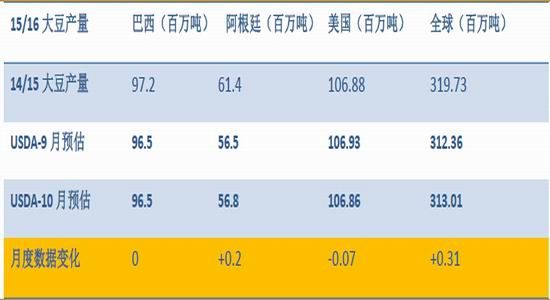

美国农业部于10月12日公布10月月度供需报告。上一份月度供需报告中美国农业部大幅调高美国16/17产季的单产预估,美国以及全球大豆的供需平衡表供应偏紧的压力继续得到释放。

在十月报告前,市场分析机构普遍预期农业部会因为良好的作物优良率及理想的收割进度对美豆的产量进一步调高,美国大豆的结转库存进一步增加(市场平均预期单产从9月50.5调高至51.5;结转库存调高至4.13亿蒲)。农业部报告基调与市场预期一致,报告数值较市场预期略微偏多。

表1:2015/2016产季大豆产量

(数据来源:USDA、西南期货研发中心)

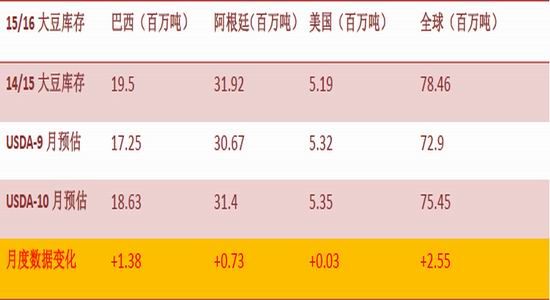

表2:2015/2016产季大豆库存

(数据来源:USDA、西南期货研发中心)

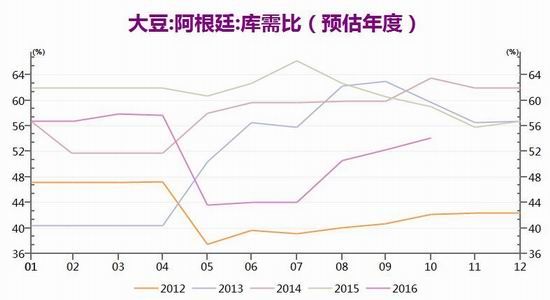

10月报告对于15/16产季大豆的产量调整的空间不大,除对阿根廷和美国产量微微修正外,全球大豆的供应量基本与9月预估值一致。库存方面,三大主产国均由于出口和国内压榨小幅不及9月预估值而增加,大豆库需比在经历2季度大幅下调后,稳步回升。10月全球大豆的库需比增至16.85%(上月16.22%);巴西库需比51.88%(上月48.10%);巴西库需比19.05%(上月17.39%);美国库需比4.99%(上月4.95%)。目前的库需比由紧渐宽,美国较5年同期偏宽松,南美的巴西阿根廷较五年同期偏紧,全球的库需比较5年同期中性偏紧。

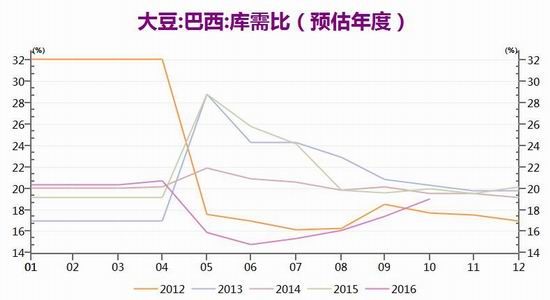

图一、大豆库需比季节图

(数据来源:USDA、西南期货研发中心)

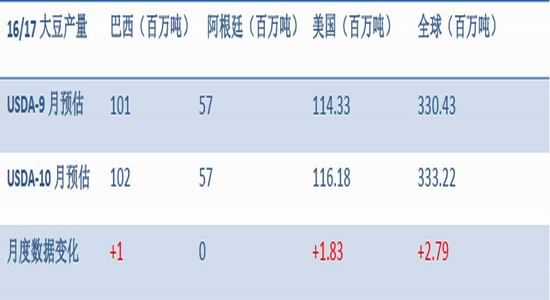

16/17新季大豆供需情况南美尚在预估阶段,而10月报告基本是对美国大豆产量定调的报告。相较9月数据,巴西产量预估调增1(百万吨)至103(百万吨),阿根廷的产量预保持不变。目前巴西已经开播,播种进度快于往年同期,暂时支撑产量利好预期。美国大豆产量因美国农业部以超高创历史记录51.5的单产预估,导致(16/17产季)美豆产量增加近200万吨。全球大豆产量增加至333.21(百万吨)。值得注意的是美国农业部目前对巴西和阿根廷的产量预估较为理想,到明年2-3月之前进一步调高产量预期的空间已经十分有限。

表3.2016/2017产季大豆产量

(数据来源:USDA、西南期货研发中心)

对应美国超高的产量预估,供需报告显示,美国农业部继续放大美国大豆的需求,而降低南美大豆的出口预估,从而达到美国大豆减库存压力,南美大豆建库存的趋势。美国的16/17产季的库存数据相较9月小幅增加,而巴西、阿根廷贡献了全球库存的主要增量,其中巴西增加1.86百万吨,阿根廷增加1.73百万吨,全球库存预期增加5.19百万吨

图4.2016/2017产季大豆库存

(数据来源:USDA、西南期货研发中心)

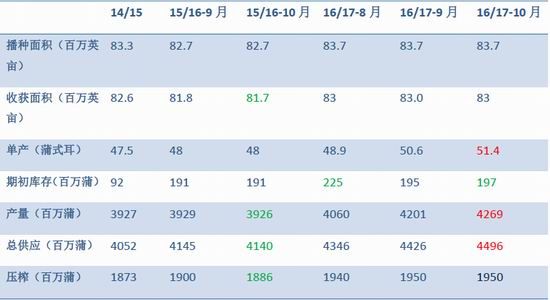

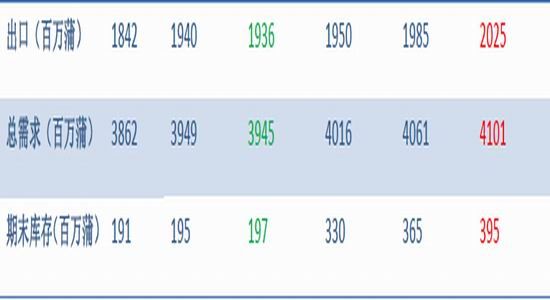

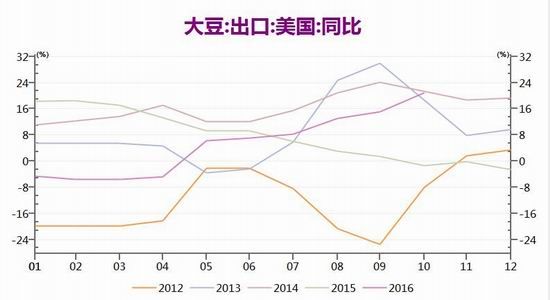

美国新季大豆供需平衡表分项数据如下:如前所属美国农业部继续维持美国大豆需求旺盛的预期,大幅调高美豆的出口预期值。对比如下左右两图(其中左图是预测年度(新作)出口预期同比增量,右图预估年度(旧作)出口预期同比增量)。可见历年在8月以后旧作的出口量较前一年就稳定不变了,但今年美国农业部明显在旧作年度结束之际放大出口的需求,但10月报告在年度结算后证实实际出口需求不如预期。而目前美国农业部对新作大豆的出口需求从6月以来连续调高,目前预计同比增长20.88%,在预测年度中已属高位。根据历史情况后期随着实际出口情况的改变,出口预期值调低的可能性较大。

表5:美国国内大豆供需平衡(14/15-15/16-16/17)

(数据来源:USDA、西南期货研发中心)

图二、美国大豆出口增量季节图

(数据来源:USDA、西南期货研发中心)

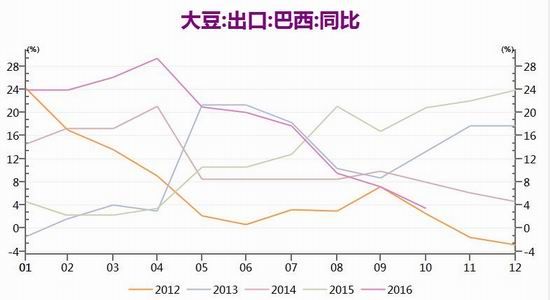

因第三大豆大主产国阿根廷以大豆压榨的豆粕、豆油副产品出口为主要贸易政策导向,并且相对前两大主产国的美国和阿根廷产量较小,因此在全球大豆出口份额中占比相对较小。因此美国大豆是否能取得如USDA预期的出口增量需要考虑巴西大豆的出口竞争力及农民的出口意愿。对比如下左右两图(其中左图是预测年度(新作)出口预期同比增量,右图预估年度(旧作)出口预期同比增量)。自今年2季度来,大USDA持续调降巴西大豆的出口增量以配合对美豆增量平衡。右图相较接近实际出口情况,可见USDA的预估值已经处于5年最低水平,10月预估值被调降至3.45%(九月预期7.16%)。巴西大豆出口增量近5年来逐年下降,15年出口增量为8%,USDA目前的预计相对保守。

图三、美国大豆出口增量季节图

(数据来源:USDA、西南期货研发中心)

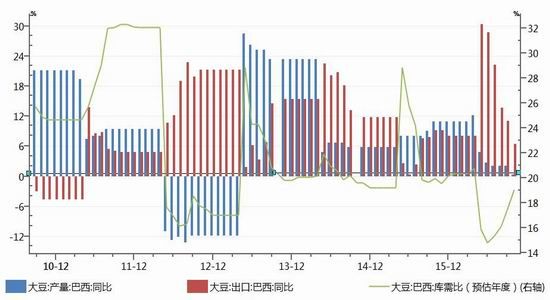

巴西大豆出口的动力由本国库存和供需均衡有决定。巴西因为15年产量较预期的减少,作物年度开始时预售力度较大导致库需比急速下降,7月至历史低位14.96%,巴西的出口活动因农民惜售而极大减少。截止10月旧作库需比稍微修复至18.3%,但是仍然处于历史的低位区间。在产量预期已经较为乐观且出口预期比较保守的情况下,后期库需比大幅攀升修复的可能性已经不大。低库需比打压巴西大豆的出口动力,从而利好美国大豆出口。

图四、巴西大豆产量、出口和库需比关系图

(数据来源:USDA、西南期货研发中心)

综上,10月USDA如市场预期为美豆丰产定调,报告对美国大豆出口需求乐观,大豆丰产库存压力从美国移至南美。巴西因为连续两年高速去库存,15/16年度产量意外不增反减,导致本国供需平衡表严重偏紧。USDA目前已对16/17巴西产量给出较为乐观的预期,在此假设条件下库需比的改善也并不明显。因此16/17巴西通过减少出口修复本国库存的可能性较大,支持美国农业部对本国大豆乐观的出口预期,美国的丰产压力有望顺利缓解。报告利多。

西南期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。