一、行情回顾

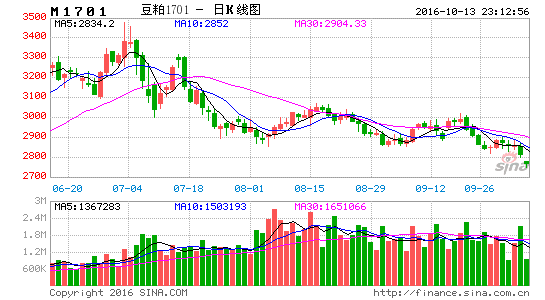

整个9月份国内豆粕出现一轮反弹,反弹幅度接近6%。主要还是跟上游美豆基本面密切相关,一是近期美豆出口需求较为旺盛,本年度迄今,美豆出口检验量累计190.7万吨,同比大幅增加112%;二是美豆开始进入收割期,但局地的降雨天气导致收割进入放缓,截止9月19日,美豆收割率为4%,落后于去年同期的6%。

但随着美豆收割的全面展开,国内豆粕能否延续反弹势头,笔者对此存有疑虑。

二、豆粕基本面分析

1、美豆产量再创历史新高,期末库存或恢复增长

上半年市场普遍预期今年美豆有望减产,下年度期末库存下降,一度刺激美豆及国内豆粕价格大幅上涨,上半年美豆涨幅超过40%,国内豆粕涨幅超过50%。但随着6月底USDA上调美豆种植面积,7、8月份美豆主要生长期天气理想,市场对于今年美豆产量的预期大幅上调。最新USDA9月份预期美豆产量将达到42亿蒲式耳,大幅高于其6月份预估的38亿蒲式耳,也高于去年创纪录产量的39.29亿蒲式耳,有望再创历史新高。

随着时间的推移,目前已经进入美豆收割期,天气总体仍然理想,美豆生长优良率连续四周保持在73%的历史高位,远高于去年同期的63%。尽管近期主产区局地降雨导致美豆收割进入略有放缓,但这种程度的不利天气难以对美豆的最终产量造成影响。

图1:美豆产量 单位:千吨 图2:美豆期末库存 单位:千吨

数据来源:USDA

2、增产年份美豆9、10月份下跌概率大

目前美豆已经进入收割期,随着收割的全面展开,从理论上来说,创纪录产量的新豆即将大量上市势必会全球豆类价格形成较大冲击。从历史统计来说,在收割季节9、10月份,美豆下跌的概率为62.5%。而在美豆增产的年份,收割季节下跌的概率则增加至77.8%。

今年就是美豆大幅增产的一个年份,但9月份美豆不跌反涨了4.65%,因此笔者认为不管从理论上还是历史统计上来说,10月份美豆下跌概率将非常大。

表1:历年美豆产量与收割季涨幅度的关系

数据来源:USDA

3、国内大豆供应较为充足

美豆产量有望创历史新高,对应的国内大豆进口量也大幅增加。美国农业部预计下年度我国大豆进口量将达到8600万吨,同比增加4.24%。对应到具体月份,4、5、6、7、8月份连续5个月大豆进口量超过700万吨,累计同比增加2.53%。

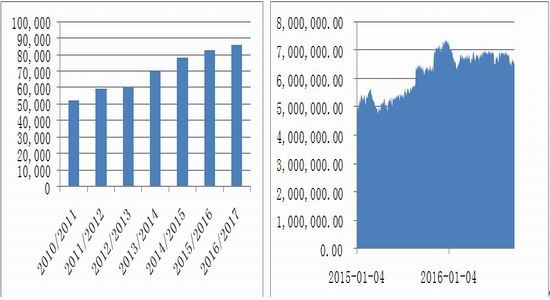

不过根据船期预测,9月份大豆进口量或有所下降。一方面因为港口商检变严,导致部分大豆进口受限,另一方面国储大豆的连续抛储也抑制对进口大豆的需求。从7月中旬开始国储大豆连续9周进行拍卖,总共拍卖大豆140万吨,但较预期的400万吨计划拍卖量还差一大半。而且,目前国储大豆多为2012~2013年收储的大豆,保存年份已经不短,为了去库存,笔者预计后期国储大豆还将继续拍卖。虽然9月份进口大豆或出现下降,但进口大豆港口库存目前仍维持在656万吨的较高水平,较去年同期的636万吨增加3.2%。

较高的进口大豆港口库存,加上仍有200多万吨国储大豆计划拍卖,因此,笔者认为后市国内大豆供应仍然较为充足。

图3:中国大豆年度进口量 单位:千吨 图4:中国大豆港口库存 单位:吨

数据来源:USDA

4、养殖行业复苏进度遭洪灾打断,豆粕需求受影响

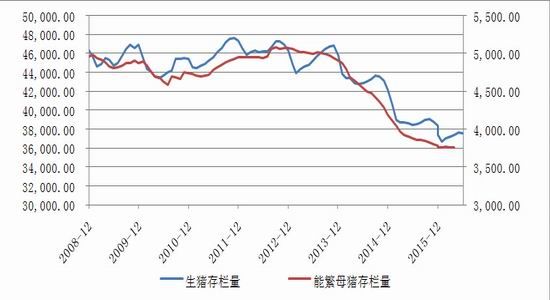

今年3月份至6月,我国生猪存栏量连续4个月增长,主要因为生猪养殖利润高,刺激养殖户的补栏积极性,市场普遍认为生猪养殖行业进入复苏阶段,同时也有望对豆粕的需求有较大的提升。

但7月份我国南方地区遭遇持续强降雨,湖北、安徽、江西等主要养殖大省均爆发洪灾,对生猪、禽类和水产养殖造成重大损失。据初步统计,安徽死亡或冲走生猪近8万头、家禽1200余万只;湖北因灾死亡猪超8万头,禽类逾360万只;江西死亡家禽520余万只。 而南方8个受灾省份的生猪养殖、禽类养殖和水产养殖分别占全国总量的35.2%、30.4%和54.7%,再加上夏季洪灾爆发后引发的疫病将对养殖行业造成的二次伤害,因此养殖行业实际受损情况可能要远高于当前的预估。从7月份农业部公布的生猪存栏量可以验证,7月份生猪存栏量为37596万头,环比下降0.1%,同比下降2.4%;7月份能繁母猪存栏量为3752万头,环比下降0.2%,同比下降3.2%。此前生猪存栏量连续4个月增长的势头就此终止。

图5:生猪存栏量和能繁母猪存栏量 单位:万头

数据来源:wind资讯

笔者认为7月份的南方洪灾打断养殖行业的复苏进程,可能需要花费几个月的时间才能使得养殖行业重新进入复苏期。养殖行业受到重创对豆粕的需求也形成较大利空影响。

5、资金大量买油卖粕套利打压豆粕

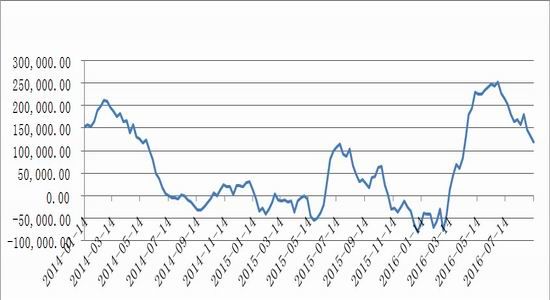

经过上半年度的一轮大涨之后,近期整个豆类市场进入震荡期,资金总体从豆类板块流出,截止9月13日当周,CBOT大豆基金净持仓为118592手,较6月底的最高峰下滑52.8%。但是基金对豆粕和豆油的表现也不尽相同,截止9月13日当周,CBOT豆粕基金净持仓为64221手,较6月底的最高峰下滑31%;而CBOT豆油基金净持仓为106212手,较6月底的持仓增加194%。

很明显,在豆类市场整体方向不明的情况下,资金在大量进行买油卖粕的套利交易,从资金层面对豆粕形成利空影响。

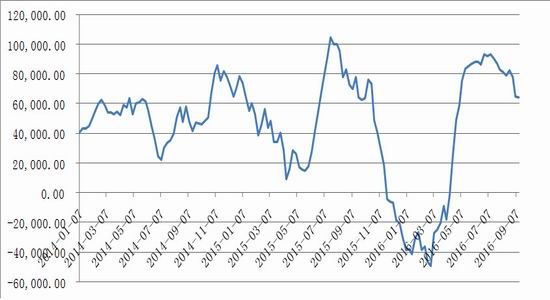

图6:CBOT大豆基金净持仓 单位:手

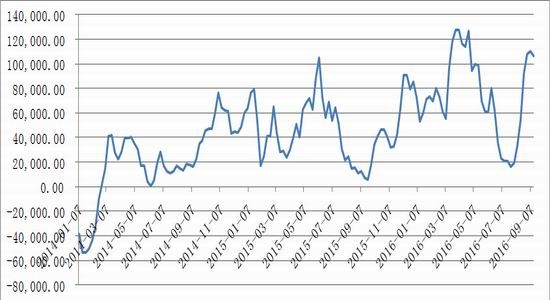

图7:CBOT豆粕基金净持仓 单位:手

图8:CBOT豆油基金净持仓 单位:手

数据来源:CFTC

四、豆粕后市展望及策略

综上所述,笔者认为豆粕经过9月上半月的一轮反弹之后,在9月下旬至10月份这段时间必将有一轮大的回落,之后的走势则要看南美大豆播种期间的天气情况,以及国内养殖需求能否复苏。笔者建议豆粕1701在2900~3000区间内逢高做空,止损在3050,目标看至2650~2750。

东吴期货 王平

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。