一、策略概述

秋季集中检修结束,自10月份起,PP供应将在开工率提高及新产释放的双重作用下大幅增加,且覆盖需求增幅,市场迎来库存积累阶段,预计市场将承压下跌。只是今年以来,库存一直维持低位,这使得库存积累过程对价格的冲击力减弱,并且一旦市场出现原油上涨或装置意外停车等其他利多信号,行情极易反弹,因此下跌过程或较为波折,但是大方向不变,逢高抛空是主要交易思路。从期价上看,国庆假期前后油价暴涨、石化控量挺价以及下游集中备货等多重利多因素共同作用将期价推高至7700附近,但是高价对需求的抑制有所显现,并且在8、9月份供应最为紧张的阶段,期价也未能突破7700,因此此时正是做空PP的最佳时机。

二、基本面分析

2.1装置开工率提升及新产能释放导致供应大幅增加

国内产量:

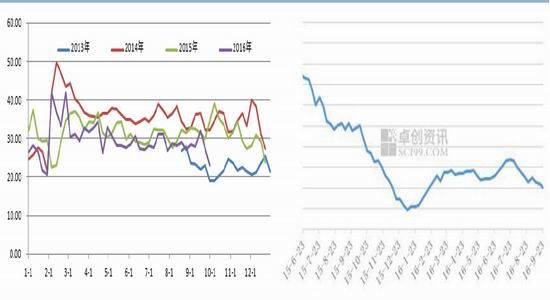

受秋季检修和G20峰会影响,PP装置开工率在8、9月份下降至今年以来最低水平,对应产量也大幅萎缩。9月份PP产量为129.88万吨,环比减少0.7%,同比增加2.01%;1-9月份累计产量为1232.73万吨,同比增加10.05%。9月份同比增幅显著低于1-9月份累计增幅,由此可见,9月份产量损失程度十分显著。

图表1PP装置开工率(%) 图表2PP月度产量(万吨)

资料来源:安迅思、迈科期货研究部

不过进入10月份,前期检修装置基本恢复生产,整体开工率将会大幅提升,同时新疆神华45万吨PP已经于10月3日出产品,因此10月份PP产量将会显著增加,预计10月份PP产量将会提高到151.96万吨,环比增幅达到17.6%。另外若中天合创、宁波福基石化等新增产能也可如期释放的话,那么11月和12月份产量也继续增加。首先,从目前装置运行情况来看,除了长期停车的装置外,目前停车装置较少且多为短暂性停车,对产量影响不大,同时经过春季和秋季的两轮大修后,预计四季度多数装置将正常运行。其次,丰厚的生产利润有利于PP生产企业保持生产积极性,这在下文中做具体介绍。再者,新产能释放的预期强烈。据相关消息,中天合创投产进度加快,其中35万吨PP装置预计10月份可以投产;东华能源宁波福基石化30万吨PP和兴兴新能源30万PP粉或分别于10月份和11月份投产。如果以上装置如期投产,四季度PP产量增幅将尤为显著。其余的几套新增装置投产时间有较大不确定性,部分装置甚至推迟至2017年投产,不过这对远月合约仍有较大的利空压制。

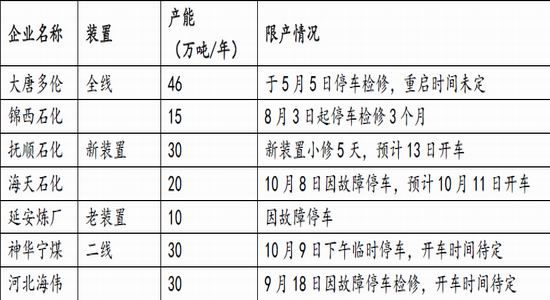

表1近期PP装置检修情况

表2PE和PP新增产能情况

进口:

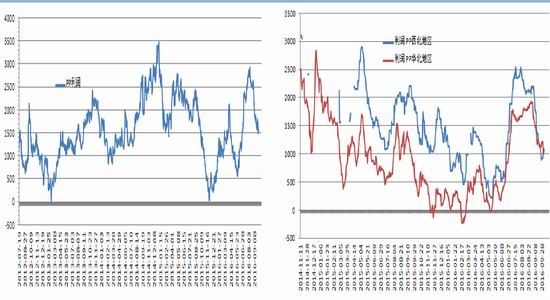

根据季节性规律,三季度PP进口需求通常会有所好转,8月均聚PP进口量为24.78万吨,环比增加6.31%,同比减少11.08%。9月份产量预计继续维持环比增加的趋势。尽管四季度进口需求或因国内供应水平提高及亚洲市场部分PP装置检修的影响有所减少,但是内外价差倒挂格局的转变使得进口亏损减少,近期基本恢复到盈亏平衡线附近,这对进口货源的抑制作用明显减弱。

总体供应:

PP市场整体供应水平受国内产量的影响更为显著,开工率提高及新产能释放预计使得10月份PP产量环比17.6%,四季度后两个月在利润高企的刺激下产量也将维持在高位,若中天合创等新增产能如期释放,产量将进一步增加。

图表3均聚PP进口量(万吨) 图表4PP内外价差走势图(元/吨)

资料来源:WIND、迈科研究部

2.2下游利润吞噬或加速需求转弱

图表5PP下游装置开工率 图表6BOPP生产利润(单位:元/吨)

资料来源:卓创资讯,迈科期货研究部

三季度起PP需求均有所好转,并且已经步入黄金消费期,这从下游BOPP、塑编和共聚注塑的装置开工率上得以体现。自8月份起三者开工率均有一定程度的提高,目前共聚注塑已经进入金九银十的消费旺季,对PP需求强劲。不过后期继续提高的幅度有限,并且11月份后将再次面临下降风险。另外BOPP生产利润微博,近期一直仅在盈亏平衡线附近,这意味着下游企业对PP原料价格的承受能力有限,利润吞噬或导致下游开工率提前下降,并最终减弱对PP的需求。

2.3低库存或弱化库存积累的压力

图表7PP石化库存(万吨) 图表8PP贸易商库存(万吨)

资料来源:卓创资讯,迈科期货研究部

今年PP石化库存一直处于低位,国庆节前下游集中备货使得库存下降至23.02万吨,较去年同期减少33.76%,国庆节后原油暴涨及石化控量挺价再次激发了下游买涨不买跌的心理,备货踊跃,预计库存将进一步下降。同时贸易商同样偏低。

综合来看,前期检修装置重启及新产能释放导致市场供应明显增加,四季度将以库存积累为主,但是由于目前库存较低,这使得库存积累过程对行情的压力要小于往年。

2.4PP生产利润略有收缩,但仍依然丰厚

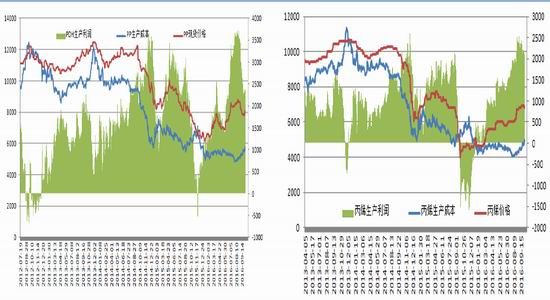

近期原油、石脑油和甲醇等原料价格走强,使得PP生产成本增加并且增幅大于PP涨幅,因此无论是油制、甲醇制还是PDH生产工艺的利润均呈现高位回落的态势,不过目前利润依然丰厚,在1000~2300元/吨。

图表9油制PP利润(元/吨) 图表10甲醇制PP利润(元/吨)

资料来源:卓创资讯,迈科期货研究部

图表11PDH制PP生产成本和利润(元/吨) 图表12PDH制丙烯生产成本和利润(元/吨)

资料来源:卓创资讯,迈科期货研究部

三、操作策略

1、四季度单边做空

从前文分析中可以看出,秋季限产结束,四季度开工率提升及新产能释放将导致供需结构由紧转松,因此单边以做空思路为主,只是低库存现状导致下跌过程或较为波折。

操作上:

入场区间:第一档7700附近;若有效上破,可在8000附近再次试空。

目标位:第一目标7000;第二目标6400左右。

2、多PP01空PP05套利

产能扩张周期中市场悲观预期将打压远月合约,同时部分新增产能推迟投产也将供应增加的压力顺延至1705合约。

近月合约受到低库存支撑,同时在临近交割月之际会出现基差修复行情,从而导致01合约强于05合约。

四、风险因素

1、单边做空PP的风险主要有以下两点:

原油冻产预期强烈,若11月份可达成最终协议,油价仍有上涨动力。

新产能投放仍有不确定性,若推迟投产,供应端的压力将会减弱,同时也需要警惕现有装置是否出现意外停车的现象。

2、多PP01空PP05套利的风险点在于供应增加过快,导致现货严重过剩,拖累近月合约,而05合约有需求旺季预期的支撑。

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。