第一部分:做空豆油策略

1、核心逻辑

逻辑1:现货贴水很大,交割利润较好;

逻辑2:现货端压力较大;

逻辑3:油厂盘面利润很好,有低价销售动力;

其他因素:美豆单产继续上调至51.4的高位,非出口国大豆产量增长造成全球大豆库存增长,豆油原材料供应过剩;菜油短期涨幅过大,抛储油交割利润很高,后期有望带动豆油下跌;

2、操作方案

3、风险提示

1. 人民币大幅贬值提升大豆进口成本;

2. 巴西播种受阻;

3. 菜油继续大幅上行带动豆油价格

第二部分:基本面分析

--豆油现货供应压力较大,期价有望下行

1、豆油现货消费减少,现货贴水大,交割利润较好;

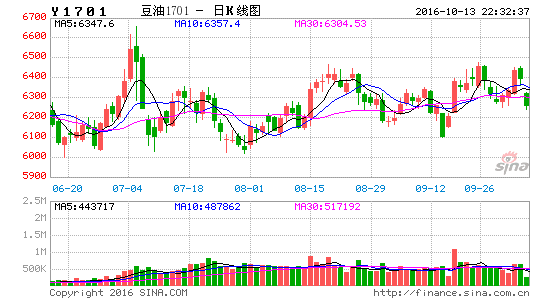

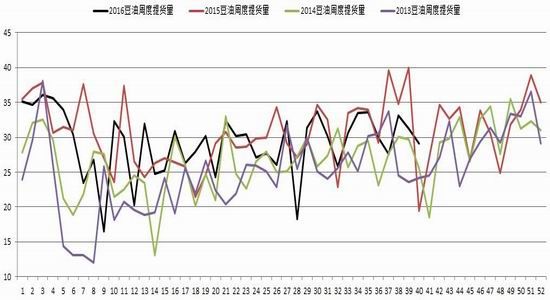

在菜油现货供应充足,国储菜油持续抛储的背景下,豆油部分市场份额被菜油替代,下半年豆油消费量显著下滑。根据天下粮仓数据可以得知,受菜油抛储油大量出库的影响,豆油三季度走货量同比减少约4%,市场份额被菜油大量替代。在期价较低时一豆走货量尚可,而现货上涨至6500上方时成交量明显缩小,导致现货上涨幅度不如期货。在近期Y01期价上涨至6400上方时,华东地区一豆基差报价从前期180缩减至80附近,天津地区基差更低,部分油厂平水出货,下游贸易商普遍观望情绪浓厚。截止至10月12日中午,华东现货盘面折算价为6300,天津折算价约为6200,大幅贴水01合约。

2、近月豆油现货供应压力较大,仓单注册量大;

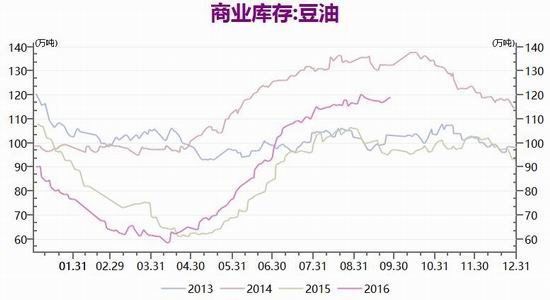

自7月末开始,国储大豆持续流入市场。此次国储大豆抛储量约为300万吨,当前抛储量约为130万吨,填补了一半以上7-9月进口大豆数量缺口。10月份进口大豆数量再度攀升,预计到港650万吨,同比增长100万吨。未来大豆到港量的增长导致国储大豆成交量和成交价格持续下滑,剩余170万吨国储大豆销售困难,大豆供应非常宽松,油厂开机率高企。另一方面,下游贸易商提货不积极导致油厂库存持续累积。截止至10月12日,豆油商业库存增长至121万吨,同比增长27%,库销比从5月开始连续4月同比增长。宽松的供应与良好的交割利润导致贸易商和油厂交割情绪高涨,仓单注册量达到25328张的历史高位,交割压力很大。

3、油厂盘面利润很好,有低价销售豆油动力;

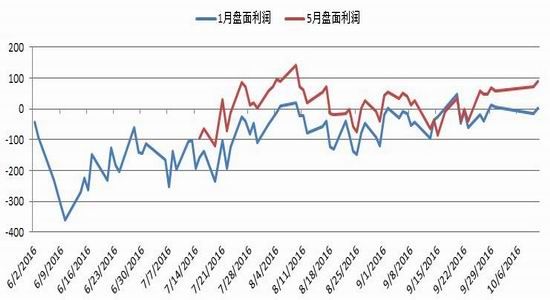

随着美豆原材料的大幅下跌,油厂现货压榨利润盘面利润罕见出现盈利的情况。截止至10月12日,大豆现货压榨利润高达150元/吨,而1月盘面压榨利润约为16元/吨。每当压榨利润良好时,油厂对豆油的现货挺价情绪不强,有低价销售的动力,油粕比反转概率较大。事实上,部分天津贸易商保持盘面平水或者升水50元/吨的低价在销售一级豆油,拉低市场上豆油现货整体价格,而相对应的豆粕基差确在大幅增长,华东地区现货报价维持在3260附近,豆粕基差从180大幅上涨至460元,在美豆波动平稳,油厂利润高企的背景下油粕的跷跷板效应将发挥作用,即豆粕相对紧张的供应将导致豆油的弱势。

图。豆油现货端图解 单位:%;天

资料来源:WIND,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。