一、 宏观分析

国庆节期间一二线城市密集出台房地产调控政策,有约20个城市在国庆节期间通过限购限贷等方式抑制房地产需求,将影响后续银行信贷、地产销量和投资增速,高杠杆推动的楼市繁荣不可延续,中长期经济下行压力仍大,基本面对债市有支撑。另外,国内经济数据显示制造业景气延续扩张,受房地产和基建投资的支撑,9月中采制造业PMI为50.4,重返荣枯线上方。人民币兑美元中间价报6.7008,创2010年9月30日以来新低,下调230个基点。节后一周将有5650逆回购到期,另MLF到期2595亿,央票到期55亿,资金回笼将达7月以来最高,资金面将面临收紧压力。

二、 政策抑制煤焦价格飙涨

由于供给侧改革的进行,煤炭产量受限导致煤炭需求缺口扩大,煤炭价格不断攀升,国家发改委会同有关部门制定了稳定煤炭供应、抑制煤炭价格过快上涨的预案。业内流传的预案披露了三级响应机制的具体措施:环渤海动力煤价格上涨到460元以上,连续两周上涨,则启动三级响应,日均增产20万吨,响应范围包括晋、陕、内蒙古,53座煤矿;动力煤价格上涨到每吨480元,则启动二级响应,日均增产30万吨,响应范围包括晋、陕、内蒙古、鲁、豫、皖、苏,66个煤矿;价格上涨到每吨500元,则启动一级响应,日均增产50万吨,范围是全国74个矿井。从当前的政策来看,监管层的目的是抑制煤价过快上涨,保障煤炭市场供应,而非促进煤价下跌,冬储煤炭供应缺口还是较大,机制启动后可以有效填补一部分缺口。预计第四季度煤炭价格还是会上扬,涨幅会比第三季度稍微平稳。

1、煤焦继续限产 供应偏紧

图 1 粗钢当月产量情况

图 2 炼焦煤当月产量情况

图 3 焦炭当月产量情况

从图1、2、3可知今年8月份我国粗钢产量为6857万吨,同比上升3%,已反弹至历史同期最高水平。煤矿继续限产,8月份炼焦煤产量为3700万吨,同比下降10%,8月份我国焦炭产量为3913万吨,同比上升5%。焦煤焦炭产量距离2014年历史最高水平还有一段距离,可见今年焦化厂去产能程度好于钢厂。由于国内减产,焦煤焦炭自今年1月以来一直处于缺口状态,供不应求的局面也导致焦煤焦炭价格不断攀升。

2、炼焦利润高企带动开工率提升

图 4 焦化厂现货利润情况

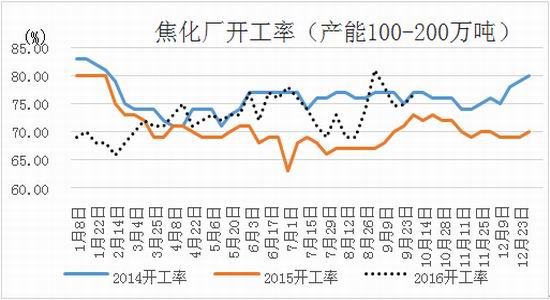

图 5 焦化厂开工情况

从图4、5可以看出,今年8月以来我国炼焦企业利润持续高企,在产业利润较为丰厚的前提下,焦化厂的开工率迅速提升,截至9月30日,产能100-200万吨的开工率达到76.5%,同比增加5%,焦化厂的继续提高开工的热情不减,而8月份焦炭产量为3913万吨,同比去年增加5%,处于今年最高位附近。

3、供需双旺导致长期低库存

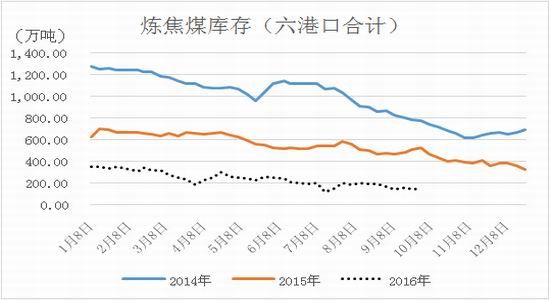

图 6 炼焦煤六港口库存

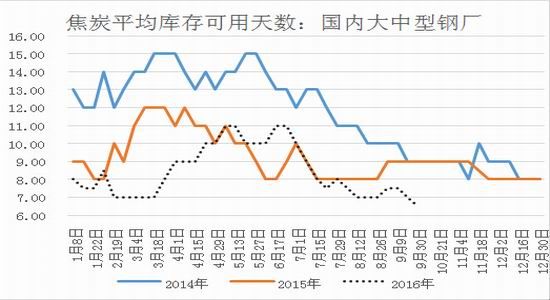

图 7 炼焦煤国内大中型钢厂库存可用天数

从图6、7我们可以看出,炼焦煤的港口库存最近两个月一直处于历史地位,从图9可知库存平均可用天数也从12天下降到10天。与去年同期16天相比大幅下降,同时焦煤的港口库存相对于去年同期下降100%。炼焦利润虽持续攀升,但目前焦煤供应依旧小于需求,且受到冬季冬储因素的影响,短期内炼焦煤的议价空间依然有进一步上升的预期。

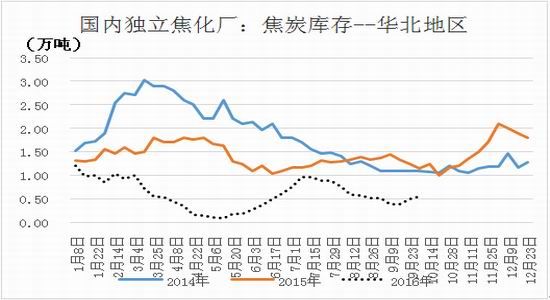

图 8 华北地区焦化厂焦炭库存

图 9 国内大中型钢厂焦炭库存可用天数

从图8、9可以看出,焦化厂焦炭库存目前处于低位且最近两个月库存有持续下降的趋势,焦炭库存平均可用天数由8天下降到6.5天,短期的补库需求依然存在。下游采购积极继续支撑焦炭价格上涨。尽管成品材总体而言表现仍较为疲软,但对焦炭看涨心态略强,加上受运输成本上涨和上游炼焦煤价格坚挺等因素带动下,短期国内焦炭市场价格短期易涨难跌。

从前面的分析,我们可以得出几个结论

1、宏观预期不乐观。

2、虽然目前焦化厂盈利非常可观,但随着后期开工率将上升,焦炭供给增加,焦炭价格短期内仍将维持强势,但后劲不足,年底焦炭价格将高位回落。

3、焦煤资源受冬储因素的影响,供不应求的局面仍将会持续一段时间,但随着进口炼焦煤数量上升以及国家放开煤矿限产力度,焦煤紧缺情况将会逐步缓解,对焦炭价格支撑力度减弱;

基于此,我们看多但不追多焦炭焦煤,而是小心谨慎地做多。只在结构不变的情况下寻找期现结构比较安全的位置去做多,依据期现结构和产业利润保护性地做回调低吸操作。

4、结合期现结构谨慎做多煤焦

图 10 焦煤期现基差分布

图 11 焦炭期现基差分布

我们参照山西主焦煤市场价和河北主焦煤平均价结合焦煤1701合约完成如图10的焦煤期现基差分布图,参照天津港准一级焦的平仓价和唐山准一级焦的到厂价结合焦炭1701期货合约完成如图11的焦炭期现基差分布图继而寻找期现边界去捕捉机会,结合产业利润和产业结构去分析是否可以做高抛低吸的回归操作。

三、交易计划

1、依据期现分布和产业结构对焦炭焦煤做高抛低吸,灵活操作。

2、做多焦煤1701,目前背靠950-1025低吸,阶段性地高抛,长期看到1080。

3、背靠1295-1315做多焦炭1701合约,长期看到1370。

4、在焦炭贴水小于5%和焦煤接近平水的情况下做空远期煤焦价格。

交易手数,不超过30%。交易止损,单边开仓均价15个点止损

交易风险:增产力度和钢材淡季销售情况

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。