豆棕05合约价差做空投资分析

第一部分:策略概述

国庆长假过后,豆油期价一马当先,扛起领涨油脂板块的大旗。豆油连续两日收出阳线,尤其11日收出涨幅近2.5%的长阳,一扫往日豆油拖累油脂板块涨幅的弱势。同期,棕油涨势明显弱于豆油涨势。两者一叠加,导致豆棕价差快速从前期的低位得到修正,当前1705合约豆棕价差接近1000左右。我们认为1000左右的05豆棕价差已经出现一定的吸引力,建议对冲型资金采取多P空Y的头寸,当前1000的豆棕价差水平可以建立头寸,持仓不超过总资金的50%。

第二部分:基本面分析

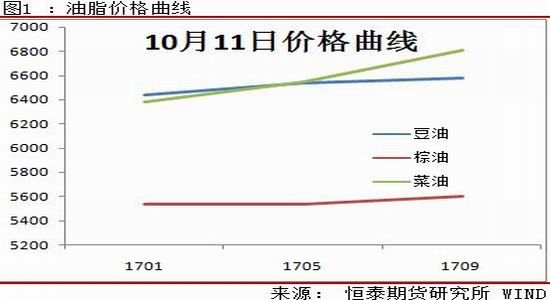

油脂价格曲线

10月11日,国庆长假后的第二个交易日,市场一扫节假前的谨慎态势,各个品种恢复活跃。油脂板块继续保持活跃,前期走势相对较弱的豆油开始扛起领涨油脂板块的大旗。而前期相对较强的棕油受制于马棕的弱势,走势偏弱。具体分析豆油和棕油价格曲线,豆油价格曲线相对平缓,01和05、05和09合约之间价差不大,豆油价格继续保持前低后高的价格曲线。而前期呈现近强远弱的棕油则发生较大变化,曲线开始走平。棕油近月合约期价明显走弱。受棕油走弱影响,豆棕价差也发生转向。

豆棕价差大幅修正

我们可以看到,国庆长假后豆棕价差出现快速上扬,1701合约豆棕价差快速从前期的近680上扬至当前的906,价差得到大幅修正。短短4个交易日,豆棕1701价差快速反弹了近220,反弹的势头相当猛烈。

9月以来,1701豆油棕油和菜油期价经历了冲高回落走势。豆油1701期价最高上行至6480附近,棕油1701合约期价最高上行至5830附近。截止9月30日午盘,豆油1701期价报收6280附近,棕油1701期价报收5320附近,豆油和棕油1701期价较高点分别回落额200和300元。同时,棕油的大幅下跌导致豆棕价差得到修正,豆棕价差报收760。较前期点630大幅向上修正。

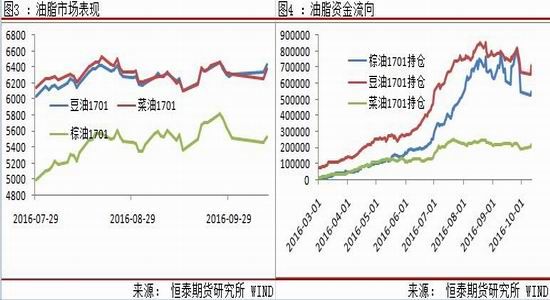

豆棕市场表现和资金流向

近期豆油和棕油期价表现发生一定分化,豆油大幅走强而棕油相对走弱,导致近期豆棕价差大幅修正。价格走势分化的背后主要还是资金的流向。从豆棕油脂资金流向的情况看,长假过后豆油1701合约持仓快速上扬有所恢复;而棕油1701合约的持仓变化不大。所以说,资金进入豆油市场导致豆油价格较棕油和菜油表现更强。

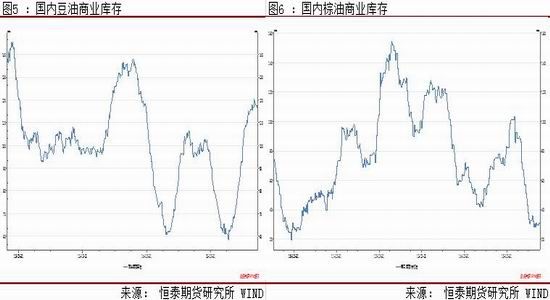

国内豆油和棕油商业库存

我们观察近期国内豆油和棕油商业库存变化。截止9月27日,国内豆油商业库存为117万吨,近期豆油库存变化不大。棕油近期商业库存始终维持在37万吨,也无变化。根据天下粮仓的统计数据,截止9月30日华南地区预计有近15.7万吨棕油到港。华东地区预计有6.9万吨到港。总体而言,棕油处于一个缓慢建立库存的过程中。考虑到后期棕油库存恢复,但也很难达到2015年75万吨的库存水平。应该说棕油的基本面在油脂中依然是最好的。

油厂开工率

9、10月大豆到港量少,大豆供应偏紧,缺豆停机的油厂增多,且也有部分油厂上周开机计划推迟,上周国内油厂开机率有所下降,全国各地油厂大豆压榨总量1587550吨(出粕1262102吨,出油285759吨),较上周的压榨量1665000吨减少77450吨,降幅4.65%。本周大豆压榨产能利用率为48.85%,较上周的51.23%减少2.38个百分点。9月份大豆压榨总量最新预期在685万吨,低于8月份的713.7万吨,也低于去年9月的692.18万吨。结合国内大豆月度压榨数据来看,9月和10月往往是国内大豆压榨量相对较低的月份。因此我们预计中秋当周以及国庆前的几周,国内油厂的开工率都不会太高。油厂开工率的低位运行对豆油供应压力有所缓解。

因此, 10月,豆油供应压力较前期可能放松。我们判断10月国内大豆压榨预计将继续维持较低的开工率,豆油供应压力预计有所缓解。豆油供应的减少,短期会提振豆油期价。

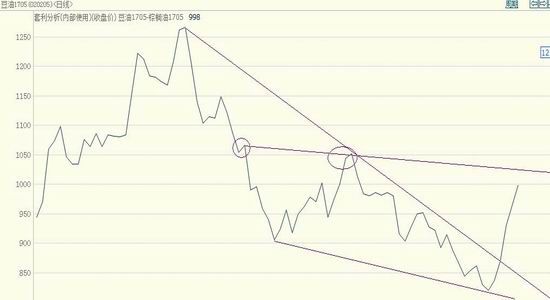

技术分析

我们对豆棕1705合约价差进行技术分析。我们看到,豆棕1705价差目前运行在下降三角形中,当前期价快速反弹,但是快要接近阻力位。从趋势上分析,一旦在阻力位近1040附近掉头下跌,豆棕期价后期可能会走出喇叭口走势。

第三部分:交易策略

1705合约多P空Y策略

基于我们前期判断:从国内大豆压榨的历史规律看,9月和10月往往是国内大豆压榨的相对低量,油厂开工率的低位运行有助于缓解豆油供应压力。短期豆油供应压力有所趋缓,支撑豆油价格上扬。但从商业库存分析,豆油商业库存变化不大;棕油尽管后期有近25万吨到港,但也难以恢复至2015年库存水平。应该说棕油的基本面还是相对较好的。

我们建议投资者:做空豆棕1705合约价差,开仓点位1000附近,仓位在总资金的50%左右。由于我们判断豆棕1705价差下跌是中线行情,我们不设止损位。目标位800-900。

风险点:

棕油大幅下跌

美元加息

恒泰期货 沈大尉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。