策略概述:

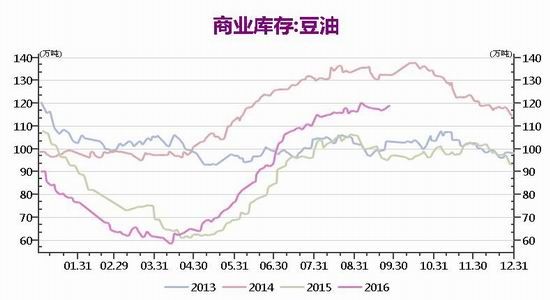

10月国内大豆进口季节性减少,加上10-11月国内油厂开机率有季节性回落特点,10-11月国内豆油库存难以继续增加。国内油脂四季度需求、豆油对棕榈油的替代消费或致豆油季节性去库存提早,支撑国内豆油。

马盘10月产量仍在偏高水平,印度需求锐减,10月马棕走势偏弱。进口利润致国内9月底10月上旬棕榈油进口买船增加。马盘弱势叠加进口增加预期,10-11月中棕榈油暂难大涨。故10-11月豆棕价差仍趋扩大。10月上旬,01合约豆棕价差急涨,10月中下旬或有回落。操作上,谨慎者等待回落企稳买豆抛棕,激进者近期轻仓尝试。

一、大豆进口减少而消费趋增10-11月豆油库存或降低

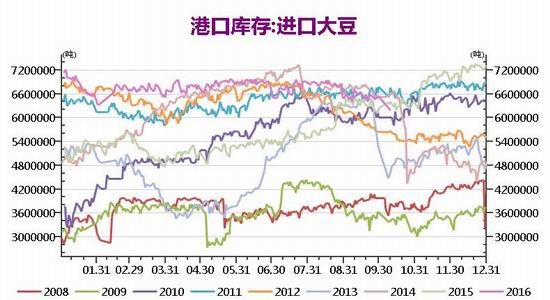

由于南北美大豆上市时间不同,国内大豆进口呈现比较明显的季节性变化。每年的9-10月为国内大豆进口季节性低点。当前美豆16/17新作已经收获近半,而新豆集中装船大概在11月。所以,如下图所示,10月通常是国内大豆进口年内相对低点。

从国内大豆港口库存季节性图表看,多数年份10月大豆港口库存也确实处于相对低位,个别年份甚至跳减。

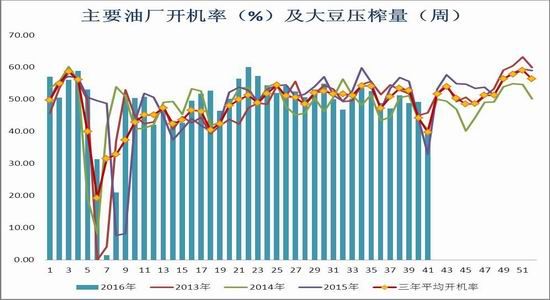

原料供给不够充裕,加上压榨利润一般,通常10月国内油厂开机率趋于下降,直至11月底才会有大幅增加。进入12月,由于春节备货需求,虽然开机率大增但豆油库存仍是下降。所以10-12月往往是国内豆油季节性去库存阶段开始。在替代消费及节日消费双重作用下,豆油去库存进程持续会一直持续到次年3月左右。

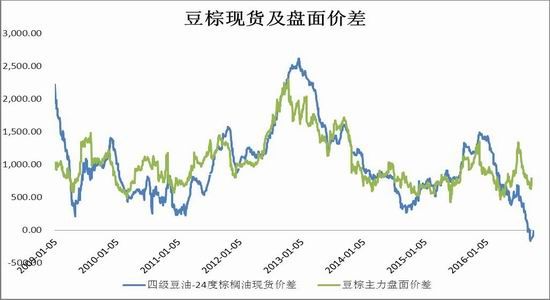

2016年三季度开始,国内四级豆油与24度棕榈油现货价差持续回落,9月四级豆油现货均价甚至高于24度棕榈油。豆油对棕榈油的替代消费已经出现。

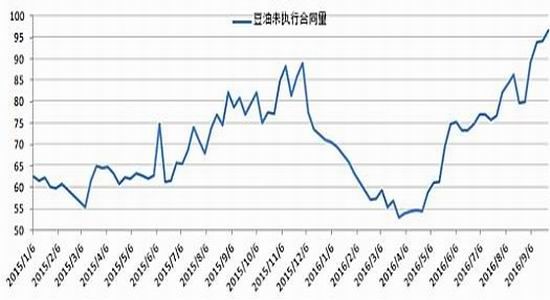

如下图所示,2016年5月开始,国内豆油未执行合同比2015年开始明显攀升。棕榈油成交量在此期间却大幅下降,9月成交量更是同比下降75%以上,国内棕榈油基本处于有价无市状态。虽然8-9两月棕榈油进口量较前期增加,但仍低于单月40-50万吨的平均进口水平。加上通关较慢等因素,8-9月实际到港量或只能满足刚需。这也是国内港口库存迟迟处于地位的重要原因。

因此,在季节性压榨量偏低、对棕榈油替代消费双重作用下,国内豆油四季度开始的去库存或会提前到10月。四季度,随着国内油脂消费进一步增加及去库存的进一步加速,豆油有望成为推动豆棕价差扩大的主要力量。

二、棕榈油进口利润大增10-11月进口仍偏多

9月中下旬,马盘棕榈油高位大幅下挫,国内棕榈油进口成本明显下滑。由于国内棕榈油港口现货报价因货源紧张仍居高,9月下旬至今,马棕榈油近月进口至国内再度出现利润,且利润空间超过7月。

我们估算,截止10月10日华南地区10月马棕进口利润约260元/吨,华东地区利润更在400元/吨以上。进口利润的大幅改善,吸引国内买船明显增加。据不完全统计,截止10月2日一周国内的新增棕榈油订船就增加了20条,多为11月船期。

此前,由于进口利润倒挂,我们一度认为10月棕榈油进口将较8-9两月明显回落。但9月底进口再度出现明显利润,10月进口或好于预期。11月进口增加预计更加明显。或可与9月相仿。

虽然当前国内棕榈油进口或仅能满足刚需。但随着天气进一步转冷,棕榈油需求有减弱预期。需求趋弱而进口持续,11月后,国内港口库存或在30万吨的低水平逐渐回升。现货紧张局面或将有所缓解,基差有望回落。但价格回落程度仍取决于到港节奏及港口质检。

三、10月马棕弱势难涨

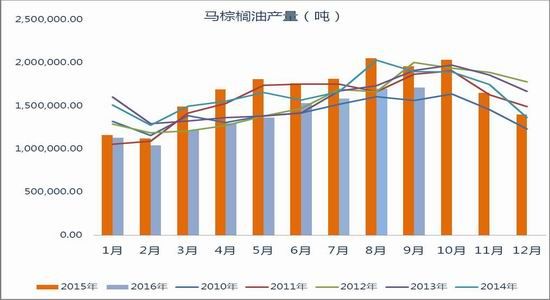

十一假期后首日,MPOB9月报告公布。数据显示,马来西亚9月棕榈油产量较8月仅小幅增加0.8%至172万吨。大幅低于五年同期平均近6%的产量环比增幅,马来棕榈油产量恢复缓慢。

10月,马来西亚棕榈油仍处于增产周期。11月开始,随着雨季的来临,马来西亚棕榈油即将进入减产周期。虽然10月马棕产量预计增加有限,环比增幅可能继续低于五年均值,但产量毕竟还在增加。因此,10月的产量季节性偏高一定程度将抑制马盘涨幅。

与此同时,10月底印度排灯节将至。8-9月印度棕榈油采购及船运发货量骤增,透支了大部分排灯节需求。因此,10月来自印度的需求力量将大大减弱。

综上,在产量预期偏高、需求减弱背景下,10月国际棕榈油价格预计偏弱运行,异常强劲概率较小。

不仅国内豆棕价差,马棕快速回落,也导致9月下旬至今的国际豆棕价差同样回升。下图可知,国际豆油与棕榈油的FOB价差已经逼近7月的前期高点。近期国内豆棕价差的大幅回升,国际豆棕价差的走强也是重要因素。

进入11月,马棕即将进入减产周期,但中国欧盟等国家由于气温降低,两国对棕榈油的消费也受到一定程度的季节性抑制。不过,当前中国及欧盟棕榈油库存偏低。在中国及欧盟刚性需求支撑下,叠加减产背景,国际棕榈油价格11月难有大跌。

所以,我们仍认为,随着四季度国内油脂消费旺季的进一步推进,豆油及棕榈油中期均有望偏强,而豆油将成为推动价差扩大的主导力量。不过,国内棕榈油受制于港口质检,现货及库存紧张难以快速缓解。此外,毕竟马棕11月即将进入减产周期。因此,虽然四季度豆棕价差将从底部回升,但空间不宜乐观,价差回到7月高点的概率较小。至少10-11月,01合约豆棕价差1100-1200已经不错。

此外,虽然当前05合约豆棕价差表现远不及01合约凌厉。但长期看,05合约豆棕价差扩大的基本面基础更为坚实:3月之后马棕重新增产周期,产量继续恢复加上可能的拉尼娜降雨,马棕产量恢复速度可能加快。3-6月南美大豆可能炒作拉尼娜对单产的影响。

四、操作建议

综上,随着豆油库存的降低及棕榈油进口的持续,10-11月国内豆棕现货价差有望逐渐抬升。盘面价差,由于9月底10月初飙升迅速,透支部分上涨空间,10月中下旬有回调可能。回调企稳之后,11月豆棕价差应该还有走强空间。

美豆9月供需预测报告或再度上调单产及产量,美豆油可能暂受抑制。而短期中国及欧盟10-11月订货量增加可能马盘止跌甚至反弹。因此,从基本面角度看,10月中下旬豆棕价差暂时回落概率较高。

当前豆棕价差尤其是01合约已经逼近1000点大关,豆棕FOB价差也逼近7月高点。追高风险较大。激进投资者可少量试多。谨慎投资者等待10月中下旬豆棕价差回落企稳后进场,持有至11月。

1.建仓时机:10月中下旬(10月上旬可少量试仓,10月下旬若有回落,企稳加仓)

2.建仓区间:

01合约豆棕价差:750-950,回落至800附近企稳逐渐进场,最高15%仓位,

05合约豆棕价差:900-1000。

3.目标价位:

01合约:1000-1100

05合约:1200附近

4.止损:650-850

5.操作手数:100手

6.持有周期:10-11月

7.风险因素及控制

(1)10月初国内进口利润持续较高,中国及欧洲进口再度强劲,导致10月下旬-11月的马棕强势,从而价差再度回跌。

应对:关注10月内外价差倒挂程度及其持续时间。若进口利润较高持续至10月下旬, 11月马棕再度强势冲高概率大,离场。

(2)菜油抛储量增大且成交率较高,导致豆油消费10-11月受到明显影响,导致豆棕价差扩大推动力不足。

应对:关注菜油抛储进度、关注豆油未执行合同是否受到影响。若有影响,减仓。

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。