【焦炭】——高基差存收敛预期,做多J1701

摘要:

从基本面角度来看,焦炭供需结构呈现阶段性短缺,钢厂高炉开工居高不下支撑焦炭需求,供给侧改革压缩供给,供需出现错配推高价格;叠加煤炭供给侧改革严格推进,焦煤价格坚挺为焦炭提供成本支撑;焦炭现货价格一路高涨。从行业角度来看,钢铁产业链“买方市场”的格局并未逆转,钢厂利润决定焦化厂利润,除非四季度钢铁生产再度出现类似于2015年下半年的巨幅亏损情况,否则钢厂主动减产的可能性不大,对焦炭存在刚性需求。但鉴于今年钢厂充足盈利的安全垫,因此导致主动减产不会轻易出现。

从基差角度来看,J1701呈现贴水格局,基差达到相对高位。在J1701合约交割前,从现货变化角度来看未来以焦炭现货价格单边下跌来完成基差收敛的演绎路径值得怀疑。则期价有进一步上涨的预期。

因此,我们建议在高基差的背景下,单边做多J1701。仅供参考。

操作策略:单边做多J1701

建仓点位:1330~1370

目标点位:1400~1500

止损点位:1250~1300

建仓比例:10%~20%

风控提示:

1、主要风险源自需求端,包括地产市场调控对钢铁需求的拖累,终端反馈至钢厂巨幅亏损再现,钢厂利润压缩进而挤兑焦化厂利润,钢厂主动减产,打压炉料需求;政策性限产升级或供侧改革出现集中关停高炉,对前期涨幅较大的焦炭有利空,价格或面临较大幅度的回撤。

2、其次考虑成本端煤炭的影响,先进产能是否放开及放开力度一直在研讨中,若先进产能进一步放开将缓解当前紧缺的焦煤资源,焦炭的成本支撑将被削弱,此风险依赖于政策导向及力度,有较大不确定性。

一、基本面分析

1.1 需求端——同比去年有好转

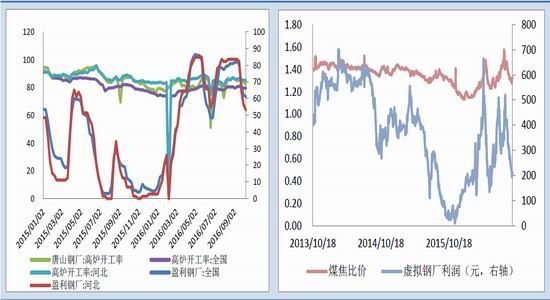

钢厂开工情况良好提供需求支撑

尽管前期有环保限产等事件性影响,但因钢厂盈利情况不错并没有导致高炉开工率出现下降,除由于临检导致开工率微小波动外,开工形势整体良好。从现在计算的钢厂利润来看,现货生产已出现亏损(考虑到备货周期),盘面虚拟钢厂略有盈利(1月份合约对应吨钢利润140元左右)。但四季度除供侧改革导致的高炉关停或检修外,我们认为钢厂大规模主动减产的可能性不大(钢厂会综合考虑年度利润情况,前期盈利已经给钢厂较大安全垫选择继续生产)。

从更终端的角度考虑,钢材产量未减少而社会库存并没有明显增加,显示终端需求同比去年一定好转。尽管国庆节期间20多座城市同时收紧地产政策,降温过热的楼市,未来可能会对投资需求有打压,但从时间反馈来讲对需求的实际拖累效应可能滞后至2017年。

钢铁行业今年以来整体盈利情况好转,钢厂盈利情况明显好于去年,焦化厂亦被动受益。但自9月初以来,钢厂利润收窄从而侵蚀焦化厂利润。从比价关系来看,焦炭/焦煤比价已经达到今年以来的相对低点,目前焦化厂生产并无太多利润,进一步压缩焦化厂利润的空间不大。

图表一:高炉开工情况良好 图表二:盘面钢厂利润

数据来源:国贸期货 wind

1.2 供应端——供侧改革成为价格飙涨的导火线

煤焦现货紧张一方面来源于需求的支撑,另一方面也直接受益于供给侧改革。煤炭276个工作日限制直接导致焦化厂煤炭资源紧张,抬升焦炭生产成本,同时压制了焦化厂的增长空间。即使焦化厂利润受钢厂利润提振出现盈利,但开工率并没有出现很明显的回升。再考虑到今年以来天气影响、运费改革等可能影响焦炭成本的诸多因素,焦炭现货价格有支撑。

图表三:焦化厂开工率

数据来源:国贸期货 wind

从今年前七个月的焦煤、焦炭及粗钢产量也可以很直观地看出,自去年年底以来供给侧改革背景下从炉料到成材的供给变化,同时支持近期以来煤焦强、钢材弱的品种间强弱关系。

1~7月份产量数据显示,下游生铁及钢材产量降幅整体小于上游煤焦降幅,供给侧改革初见成效,同时也是煤焦价格飙涨的导火线。

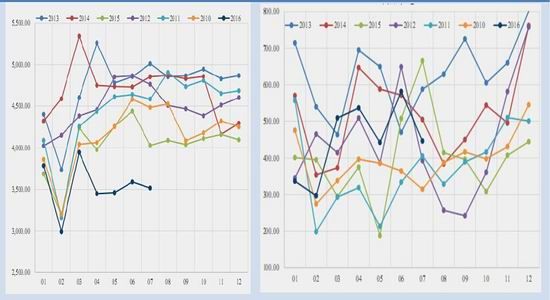

图表四:炼焦煤生产情况 图表五:炼焦煤进口情况

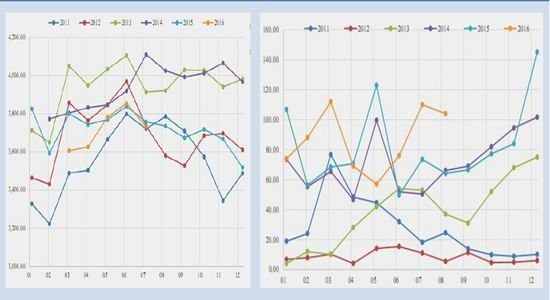

图表六:焦炭生产情况 图表七:焦炭出口情况

图表八:生铁产量 图表九:钢材产量

数据来源:国贸期货 wind资讯

1.3产业角度的变化

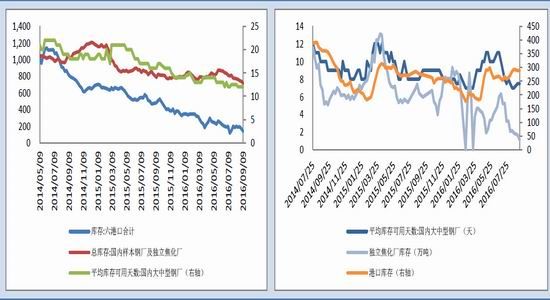

钢厂自去年下半年以来开始主动削减厂内炉料库存,据统计数据钢厂炉料平均库存可用天数均呈现明显回落,但今年一些突发事件确乎对低库存下钢厂生产有一定影响,备库周期的变化加剧了焦炭现货的紧张情况。

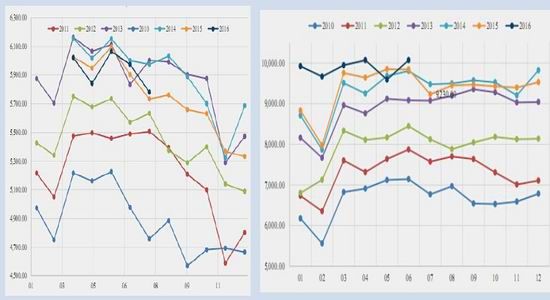

图表十:煤焦去库存明显,现货资源仍紧张

二、基差分析

自三季度以来,焦炭现货价格一路高歌,现货紧张催发至今涨势未止。J1701呈现贴水格局,基差达到相对高位。按照天津港准一级冶金焦折算的期现价差来看,截止10日收盘,基差220元,若核算无贴水厂库仓单成本,则期价贴水近400元。在J1701合约交割前,从现货变化角度来看未来仅以焦炭现货价格单边下跌来完成基差收敛的演绎路径有待考量,则期价有进一步上涨的空间。此外,我们也担心在当前现货紧张的背景下,高基差或催发未来市场出现“逼仓”的可能性,但因距离交割月仍有一段时间,大胆假设,小心求证。

图表十一:焦炭基差

数据来源:国贸期货 wind

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。