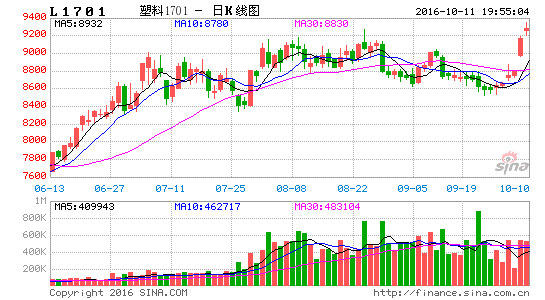

第一部分 概述

从基本面来看,OPEC非正式会议达成限产协定,促进原油价格攀升,近期塑料获得成本端支撑,但最终OPEC正式会议能否达成一致协定仍然存在不确定因素,且非OPEC国家对于限产的态度也将对油价产生影响;前期石化厂家检修结束,装置陆续开车,神华新疆装置投产,后期供应增加;目前市场货源偏紧,石化厂家纷纷调高出厂价,贸易商跟涨报盘;目前传统旺季,11月份以后下游开工将逐步回落。

从技术面来看,通过统计分析过去年度01合约与05合约价差走势,进入10月份以后,价差呈现明显扩大态势,一般延续至12月份,这个过程中价差一般扩大400-500点。国庆假期归来,价差跳空高开,跃升至600附近。目前价差扩大走势仍然在延续。

基于对基本面和技术面的分析,我们认为后市塑料近月合约较远月合约偏强,我们选择多近月1701合约、空远月1705合约的策略。

第二部分 基本面分析

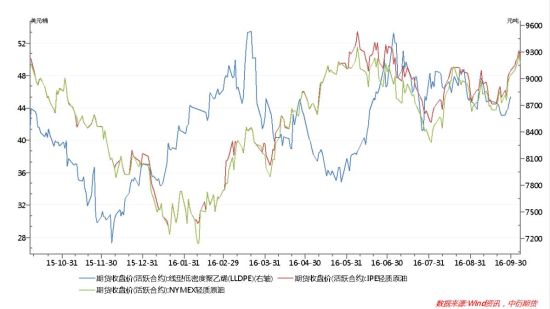

上游原材料价格——原油近期表现强势,后市关注非OPEC国家关于“冻产”的态度

图1 原油价格与LLDPE走势

在9月份的阿尔及尔的非正式会议上,OPEC同意将日产量降至3250-3300万桶,以加速原油库存消化,实现国际原油市场再平衡。这是该组织自2008年以来首次达成限产协议。从历史经验来看,OPEC限产协议一般情况下都会对油价产生重大影响,成为油价走势的拐点。9月底以来油价应声大幅上涨,布伦特原油指数和美原油指数均上破50美元关口,表现强势。

市场关注的焦点逐步移至11月份的OPEC正式会议。具体的减产计划和各国的生产配额将在11月底的OPEC正式会议上决定。最终是否能够达成有效的“冻产”协定,仍然存在不确定因素。能否让所有国家都接受配额水平,将成为会议的难点。

在此之前, OPEC预计会寻求俄罗斯等非OPEC产油国的支持。所以,近期原油价格走势可能会对非OPEC产油国关于“冻产”的态度比较敏感。

10月9日至10月13日土耳其召开能源论坛,OPEC成员国、俄罗斯总统普京、俄罗斯能源部长Novak均会参加。据彭博,俄罗斯能源部长Novak称,预计在土耳其召开的能源大会上,不会与OPEC达成协议,“这将只是磋商而已”。消息公布后原油价格短线下挫。

美国能源信息署(EIA)公布的数据显示,截至9月30日当周, EIA原油库存-297.6万桶,远低于预期+150万桶,连续五周录得下滑;汽油库存+22万桶,预期+70.2万桶;精炼油库存-235.9万桶,预期-70万桶;精炼厂设备利用率88.3%,预期89.3%;EIA库欣地区原油库存+56.9万桶,预期+10.5万桶。该数据对原油价格影响偏多。

50美元被认为是美国石油钻井平台数量变动的临界点。伴随着油价的抬升,美国石油钻井平台数量也出现回升。美国贝克休斯油服数据显示,10月7日当周美国活跃钻机数量增加3座,至428座。钻井总数连续15周增加,创2016年2月以来新高。该数据对原油价格影响偏空。

综合以上分析,OPEC非正式会议达成限产协定,促进原油价格攀升,但最终正式会议能否达成一致协定仍然存在不确定因素,且非OPEC国家对于限产的态度也将对油价产生影响,后市仍需持续跟踪。

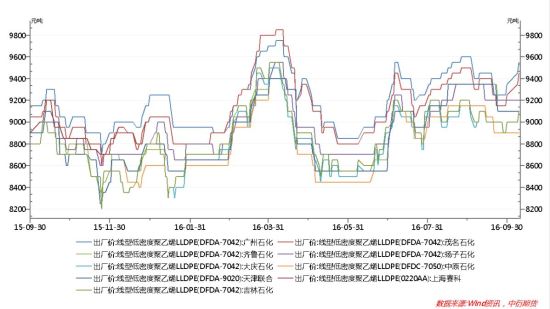

现货方面——近期市场货源偏紧,石化厂家挺价

图2 LLDPE出厂价走势(单位:元/吨)

截至2016年10月9日,国内石化厂家LLDPE出厂价8900-9550元/吨。国庆长假归来,市场货源偏紧,石化厂家纷纷上调出厂价。

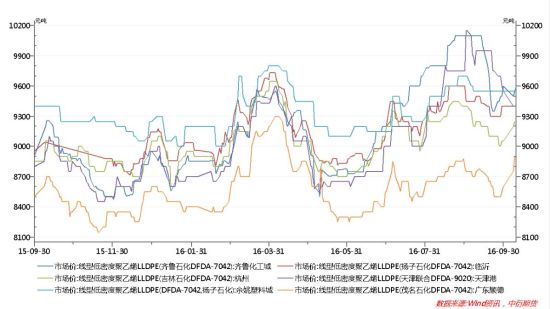

图3 各主流市场塑料报价情况(单位:元/吨)

截至2016年10月9日,LLDPE主流报价情况如下:华北地区8900-9150元/吨,华东地区9000-9350元/吨,华南地区9450-9750元/吨。市场货源偏紧,贸易商跟涨上调价格,终端按需补仓。

供给方面——前期集中检修结束,供应将增加

供给数据

图4 LLDPE产量和进口量(单位:万吨)

数据来源:wind资讯、中衍期货

2016年8月份PE产量为117.6万吨,较上月减少0.6万吨,同比增加17.15%。其中LLDPE产量为43.2万吨,较上月减少1.9万吨,环比减少4.21%,同比减少4.21%。8月份LLDPE进口量为24万吨,较上月增加4万吨,环比增加19.11%,同比增加16.38%。

石化检修动态

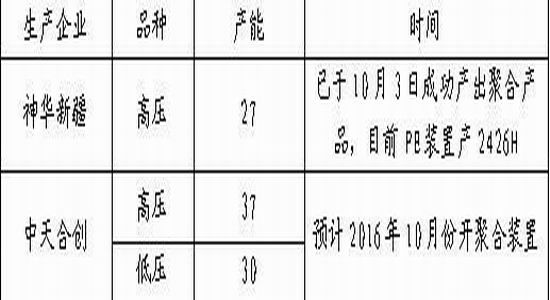

表1 石化厂家检修情况(单位:万吨/年)

数据来源:浙江塑料城网上交易市场、中衍期货

三季度装置检修较为集中,陕西延长、沈阳化工、中沙天津、天津联合、兰州石化等装置均计划内检修,资源供应不足,对市场具有一定的提振作用。但是前期检修装置大部分已结束检修期,兰州石化装置也将于近日重启,后续供应将较前期有所恢复。

新装置投放

表2 新增PE产能情况(单位:万吨/年)

数据来源:网络整理、中衍期货

神华新疆27万吨/年高压装置已于10月3日成功产出聚合产品,目前装置产2426H。中天合创9月24日甲醇合格,10月份聚合装置预计将开启。

需求方面——近期为季节性需求旺季

我国农用薄膜的需求呈现出季节性变动的特点, “金九银十”为传统旺季。一般情况下进入9月份,棚膜生产将步入旺季,原料需求增多,对塑料价格有一定支撑。

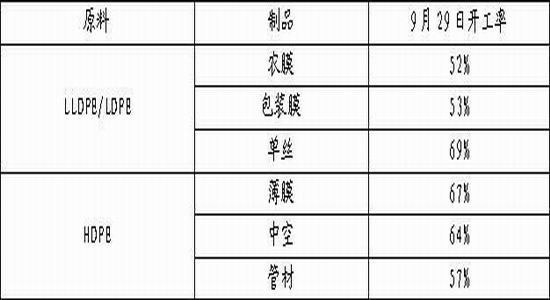

表3 PE下游开工率

数据来源:卓创资讯、中衍期货

PE下游开工率均逐步提升至相对高位。按照历史规律来看,农膜厂家开工率仍然会延续走高态势,一般至11月初达到峰值开始回落。

图5 PE下游开工率走势图

数据来源:卓创资讯、中衍期货

第三部分 技术分析

图6 L1701合约与1705合约价差日K线图

数据来源:wind资讯、中衍期货

从L1701合约和L1705合约价差日K线图走势来看,8月份以来价差整体运行区间稳步提升,从370附近扩大至480附近。国庆假期归来,价差跳空高开,跃升至600附近。目前价差扩大走势仍然在延续。

图7 塑料01合约与05合约近五年价差走势图

数据来源:wind资讯、中衍期货

从近五年塑料01合约与05合约价差走势来看,进入10月份以后,价差呈现明显扩大态势,一般延续至12月份。2012年至2015年10月1日,1-5价差为【200,400】,12月1日,1-5价差为【600,900】,这个过程中价差一般扩大400-500点。

从图中可以看到。今年国庆节后第一天,价差已经呈现明显扩大趋势,我们认为价差延续扩大的可能性较大。

第四部分 投资策略和风险控制

从基本面来看,OPEC非正式会议达成限产协定,促进原油价格攀升,近期塑料获得成本端支撑,但最终OPEC正式会议能否达成一致协定仍然存在不确定因素,且非OPEC国家对于限产的态度也将对油价产生影响;前期石化厂家检修结束,装置陆续开车,神华新疆装置投产,后期供应增加;目前市场货源偏紧,石化厂家纷纷调高出厂价,贸易商跟涨报盘;目前传统旺季,11月份以后下游开工将逐步回落。

从技术面来看,通过统计分析过去年度01合约与05合约价差走势,进入10月份以后,价差呈现明显扩大态势,一般延续至12月份,这个过程中价差一般扩大400-500点。国庆假期归来,价差跳空高开,跃升至600附近。目前价差扩大走势仍然在延续。

基于对基本面和技术面的分析,我们认为后市塑料近月合约较远月合约偏强,我们选择多近月1701合约、空远月1705合约的策略。

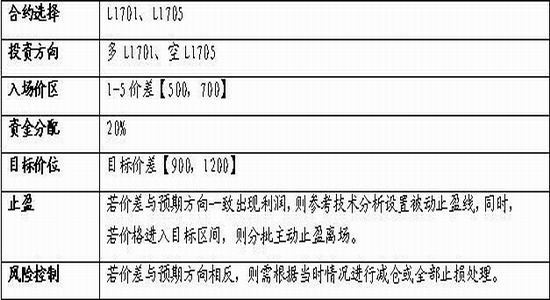

具体投资策略和风险控制如下表所示:

表4 投资策略和风控方案

中衍期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。