内容摘要:

目前豆棕价差处于历史低位,豆油对棕榈油替代作用明显,棕榈油市场有价无市。四季度将迎来油脂的消费旺季,但目前国内植物油整体呈阶段性供大于求状态,不支持行情单边向上。操作上,豆油处于震荡区间下沿附近,出现企稳迹象,短期偏多思路参与为主。

投资策略:

建仓品种:做多豆油1701合约

建仓比例:10%-80%

建仓手数:200-1500手

建仓区间:6250-6350元/吨

目标区间:6500-6600元/吨

止损区间:6150-6200元/吨

一、产业状况

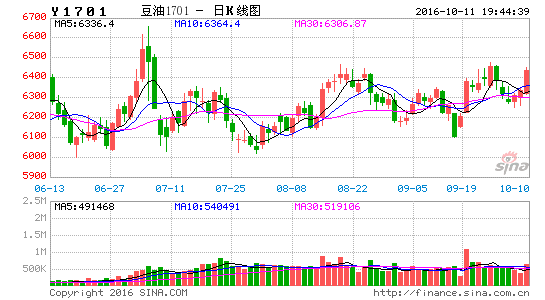

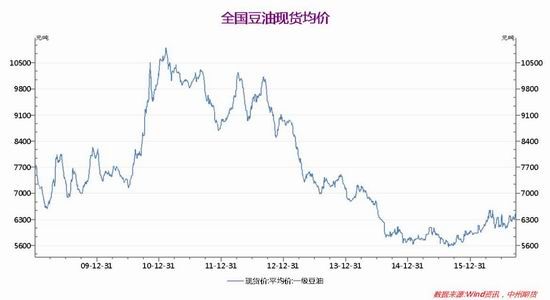

1.油脂一周现货价格

国庆长假前,需求清淡,沿海一级豆油现货报价6320-6420元/吨。

图一:全国豆油现货均价

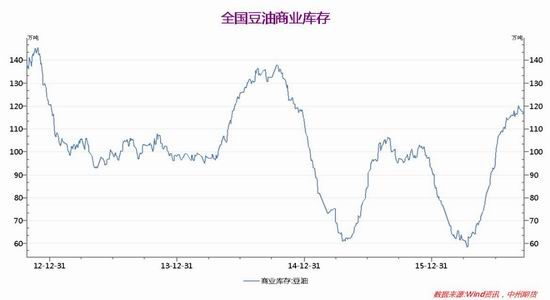

2、国内油脂商业库存

国内方面,随着压榨量的放大,截至9月27日,豆油商业库存回升至118万吨左右。

图二:全国豆油商业库存

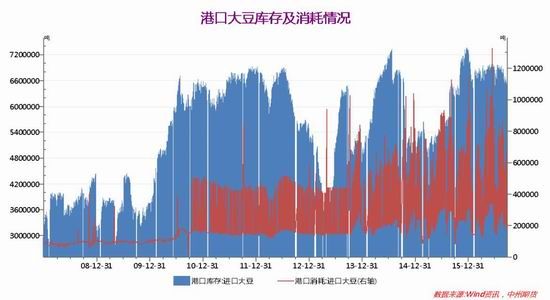

3、港口库存情况

据海关总署公布数据显示,中国8月进口大豆767万吨,较去年同期减少1.4%。2016年1-8月,中国大豆进口总量为5,400万吨,去年同期为5,240万吨。截至9月29日,大豆港口库存维持在650万吨左右。

图三:港口大豆库存及消耗情况

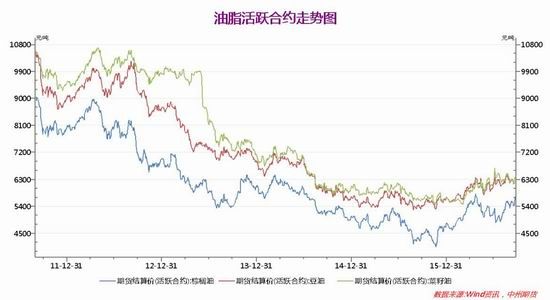

二、价差分析

图四:油脂活跃合约走势图

目前豆棕价差处在历史低点,后期若想重新扩大价差将可能是棕榈油跌、豆油涨,或者是棕榈油跌的多、豆油跌的少。

图五:油脂合约价差走势图

三、投资策略

美国农业部(USDA)定于10月12日周三1600 GMT(北京时间周三24:00)公布月度供需报告。分析师平均预计,美国农业部将在10月报告中上调2016年美国大豆产量预估至42.77亿蒲式耳,农业部9月预估为42.01亿蒲式耳。

目前豆棕价差处于历史低位,豆油对棕榈油替代作用明显,棕榈油市场有价无市。四季度将迎来油脂的消费旺季,但目前国内植物油整体呈阶段性供大于求状态,不支持行情单边向上。操作上,豆油处于震荡区间下沿附近,出现企稳迹象,短期偏多思路参与为主。

投资策略:

建仓品种:做多豆油1701合约

建仓比例:10%-80%

建仓手数:200-1500手

建仓区间:6250-6350元/吨

目标区间:6500-6600元/吨

止损区间:6150-6200元/吨

中州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。