摘要:国庆期间马来西亚棕榈油整体维持跌势,主力合约周线下滑2.8%,为连续第二周下跌,且创7月7日以来最大周度跌幅。总的来看,棕榈油出口需求疲软,而 9/10月份处于棕榈油产量增长期,压制马来西亚棕榈油走势。昨日MPOB报告:产量只小幅增长0.78%至1715125吨,出口减少20.42%至145万吨,库存提高5.67%至155万吨,之前路透社调查显示,马来西亚9月棕榈油库存料增加3.1%至151万吨。产量预计较8月攀升4%至177万吨。出口料降至153万吨,较上月下滑15.5%。总的来看,棕榈油四季度还是维持看涨预期。

一、马棕走势疲软

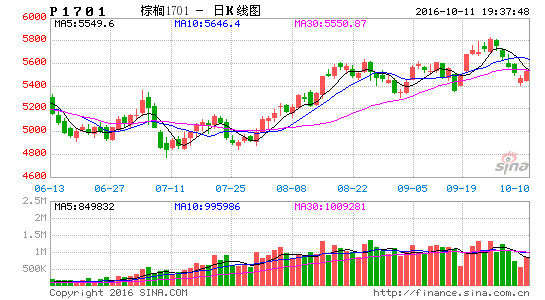

马来西亚棕榈油12月合约在9月26日触及最高点2737后展开下跌态势,在10月6日触及最低点2538,原因在于隔夜美豆油大幅下跌,目前市场已经跌破上升支撑线,走势不容乐观。马来西亚BMD毛棕榈油期货上周五回吐稍早涨幅收低,尽管马币走软在盘中提振期价,但受到产量增加的预期打压,且市场出现获利了结买盘。目前基准12月棕榈油期货合约收0.7%,至每吨2561马币(616美元)。该合约周线下滑2.8%,为连续第二周下跌,且创7月7日以来最大周度跌幅。

图1 马棕K线图

数据来源:文华财经,弘业期货农产品研究所

二、MPOB报告

马来西亚棕榈油局将在昨日公布棕榈油9月产量,出口和库存数据。之前目前市场上对这份报告已经有了一定的预测,据路透社对八位种植户、贸易商及分析师的调查显示,马来西亚9月棕榈油库存料增加3.1%至151万吨。这将是6月以来的首次增加。9月棕榈油产量预计较8月攀升4%至177万吨。这将是去年10月以来的最高水平,但却是2010年以来9月同期最差表现。马来西亚9月棕榈油出口料降至153万吨,较上月的181万吨纪录高位下滑15.5%。公布结果显示,产量只小幅增长0.78%至1715125吨,出口减少20.42%至145万吨,库存提高5.67%至155万吨,之前路透社调查显示,马来西亚9月棕榈油库存料增加3.1%至151万吨。产量预计较8月攀升4%至177万吨。出口料降至153万吨,较上月下滑15.5%。

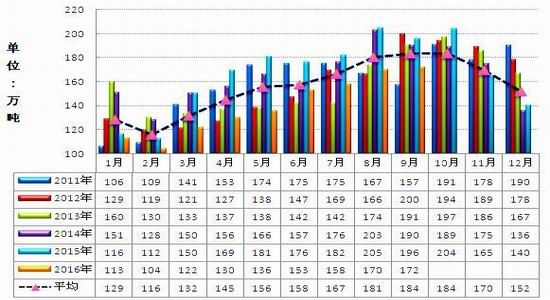

先看产量,由于上半年厄尔尼诺影响了产量,目前其效应仍然影响着产量,9月预测的产量仍然较低,对棕榈油有一定的支撑作用。

图2 近几年马来西亚产量对比图

数据来源:MPOB,天下粮仓,弘业期货农产品研究所

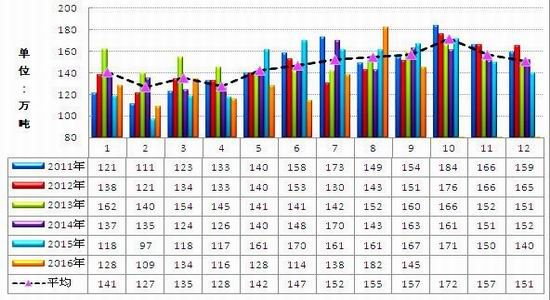

在出口方面。8月出口181万吨创下了历史新高,但这种高出口是难以维持下去的,9月预计出口较上月减少15%。不过,船运调查机构ITS周一公布数据显示,马来西亚10月1-10日棕榈油出口量较前月同期增加10.8%,至421,044吨。SGS周一公布数据显示,马来西亚10月1-10日棕榈油出口量较前月同期增加1.9%,至403,650吨。

图3 近几年马来西亚出口对比图

数据来源:MPOB,天下粮仓,弘业期货农产品研究所

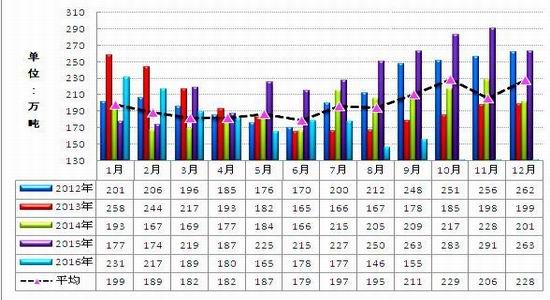

图4 近几年马来西亚库存对比图

数据来源:MPOB,天下粮仓,弘业期货农产品研究所

2017 年全球棕榈油产量将会恢复性增长,上半年产量预计将同比增长400万吨。厄尔尼诺现象带来的不利天气导致2016年棕榈油产量下滑。2017年上半年棕榈油产量增幅预计将几乎抵消2016年上半年的降幅,2017年下半年全球棕榈油产量也将同比增长逾200万吨。毛棕榈油产量将恢复同比增长态势,不过11月份过后棕榈油产量将出现季节性下滑。马来西亚棕榈油局 (MPOB)的报告可能显示,10月到12月期间的月末库存位于175到180万吨之间,之后将会减少,然后从2017年第二季度起大幅提高。

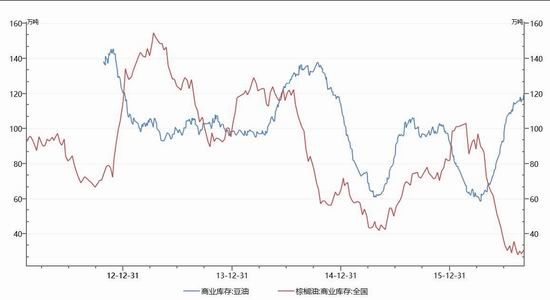

三、国内棕榈油库存偏低,豆油库存或现转折

从国内豆油和棕榈油的库存来看,目前棕榈油库存处在历史低位,对棕榈油价格形成明显的利多支撑,这也是棕榈油表现相对较强的原因。全国港口棕榈油库存32.99万吨,较上月同期的29.25万吨增3.74万吨,增幅12.8%,较去年同期69.1万降36.11万吨,降幅52.2%,5年平均库存65.37万吨。

图5 国内棕榈油、豆油商业库存

数据来源:WIND资讯,弘业期货农产品研究所

相对而言,豆油库存处在相对偏高位置,但库存有望自高位回落。首先,从当前的压榨利润来看,处在今年来的低位,油厂压榨积极性会受到影响。其次,从装船数据统计结果来看,9月份的大豆到港量相对较小,预计仅有550万吨左右,10月份的大豆到港量预期也仅在500万吨左右。均低于正常每月650-700万吨的水平。而国储豆拍卖市场成交率非常低,流入压榨领域的数量更是大幅低于预期,原料供应并不充裕,加上9月G20峰会、检修、节假日等影响,9-10月大豆压榨量保持较低水平,9月份大豆压榨总量预期在680万吨,低于8月份的713.7万吨,也低于去年9月的692.18万吨,10月630万吨左右。经历中秋节前的集中一波备货之后,豆油库存也开始止升转降,目前国内豆油商业库存总量117万吨,较9月上旬的小高点120万吨降3万吨,降幅为2.5%。虽然目前的豆油库存仍处于高位,但从往年规律看,由于第四季度节日较多,预计第四季度至明年第一季度豆油库存或将逐步下滑。再次,从豆油进口来看,今年以来豆油月度进口一直处于较低水平。油世界预计中国15/16年度全年进口量很可能只有60-62万吨,创下多年来新低。因此,短期豆油库存虽然偏高,但后期迎来转折的概率较大。

四 国内油脂消费旺季逐步来临

四季度市场对油脂的需求也呈季节性增长,过去10多年来,以中国为代表的新兴市场对于油脂的需求持续显著增长。因此,在马棕油融资性进口下降的基础上,11月下旬至12月将迎来“元旦、春节”油脂小包装备货,豆油、菜油需求因素有将为市场的主要利多支撑。时至年底,食品工业对油脂的消费也大幅提升,以油脂下游消费大户方便面生产企业来看,每到农历新年之前,方便面的用油量会大幅提升。因此逐渐到来的油脂消费旺季将为整个油脂市场提供利多支撑。

五 后市展望

总的来看,棕榈油出口需求疲软,而 9/10月份处于棕榈油产量增长期,压制马来西亚棕榈油走势。节前国内棕榈油市场就处于节日避险情绪中,减仓下行是主旋律。但棕油货源仍紧张,大豆到港量小导致豆油厂开机率大降,棕榈油现货跌幅仍小于期货,棕榈油现货与期货价差持续扩大,后期随着现货供应增加,港口棕榈油现货报价有补跌风险。节后将进入需求阶段性淡季,而冬季随看天气转冷,棕榈油需求原本就将进入淡季,且后期棕榈油新货将陆续到港,因进口相比现货有较好的利润,近两日进口商积极买入棕榈油船达20万吨,多为11-12月船期,据悉10-12月24度棕榈油装运量已将达到75万吨,后期供应基本能满足。操作上,棕榈油高位风险较大,逢回调做多。

六 操作策略

入场区间5300-5550,目标区间5800-6000,止损5000-5100 。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。