报告要点:

年内在276工作日政策的作用之下,预计焦煤资源将维持供应偏紧的态势,煤价亦将保持坚挺。因此,上游炼焦煤价格坚挺,将对焦炭形成成本支撑。

由于焦炭产量受限,而下游钢厂开工率较高,焦炭库存较低,补库较为积极,因此全国焦炭市场运行偏强,成交良好,基本维持低库存或零库存。

焦炭前8个月产量同比下降3.36%,虽然发改委多次紧急会议,但对焦煤市场供需格局暂无明显改观,交通新规至运力紧张,由于钢厂仍有利润暂无大幅减产计划,采购积极性仍较高。

据海关总署发布数据显示,1-8月份我国出口焦炭690.7万吨,同比增加12.8%。价格方面,据海关总署数据显示,8月份中国焦炭出口创汇14634万美元,较上月减少2.8%。

据国家统计局数据显示,2016年1-8月全国粗钢产量5.36亿吨,同比下降0.1%;而2016年8月,全国粗钢日均产量突破220万吨,高于预期,加大对于焦炭现货需求。

策略方案

随着焦煤价格大幅拉涨、交通新规执行和冬储的到来,焦炭市场继续维持交投两旺格局。下游钢厂高炉开工继续维持高位,但供应端本月仍无明显放量;且焦煤价格9月迅速补涨,另外运输环节受新规影响运力受限,下游钢厂库存可用天数仍不乐观,采购积极性短期难减,焦炭价格在后市仍有支撑。

具体策略可参考第三部分。

第一部分 行情回顾

虽然从8月下旬开始钢材市场价格受楼市调控影响弱势震荡,另外金九银十成交不如预期、吨钢利润出现大回撤,但钢厂高炉开工一直维持高位,对焦炭采购积极性高,且焦煤资源紧张,9月价格大幅拉涨,支撑焦炭价格走强,另外交通新规致运力紧张,钢厂安全库存不乐观,今年冬储大概率提前,因此焦炭价格整体仍将呈现偏强格局。

第二部分 基本因素分析

1、现货市场

国庆期间焦炭市场仍偏强运行,山西、河北、山东等部分焦化企业继续拉涨30-50元/吨。由于钢厂目前盈利情况堪忧,因此有部分钢厂抵触情绪较大。但当前在276工作日政策的作用之下,预计焦煤资源将维持供应偏紧的态势,煤价亦将保持坚挺。因此,上游炼焦煤价格坚挺,将对焦炭形成成本支撑。

另外,从开工率方面看,据统计100家独立焦化企业产能利用率为86.2%,整体上也体现出市场对于焦炭的需求仍较强。

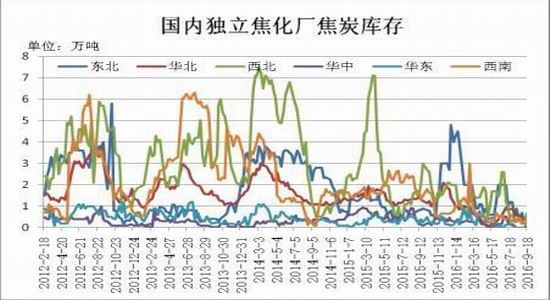

2、市场成交较好,焦炭库存低位

当前由于焦炭产量受限,而下游钢厂开工率较高,焦炭库存较低,补库较为积极,因此全国焦炭市场运行偏强,成交良好,焦化厂出货顺畅,基本维持低库存或零库存。

截至9月底,据对53家样本独立焦化企业焦炭平均库存数据,按区域来看,东北地区焦企平均库存0.2万吨,华北地区0.39万吨,华东地区0库存;西北地区0.66万吨,华中地区0.16万吨;西南地区0.13万吨。焦企库存持续低位,无库存压力,预计这种情况短期之内不会改变,焦价将继续偏强运行。

3、焦炭前8个月产量同比下降3.36%

国家统计局最新公布信息显示,8月份中国焦炭产量3912.7万吨,同比增加4.8%,环比增加4.9%。1-8月中国焦炭产量29047万吨,同比下降3.36%。

8月份钢厂整体开工仍较高,数据显示8月份中国生铁产量6019.3万吨,同比上升4.5%,焦炭下游刚需旺盛。

8月份,焦煤供应紧张情况继续维持,虽然发改委多次紧急会议,但对焦煤市场供需格局暂无明显改观;交通新规至运力紧张;虽然钢市后期不乐观但钢厂暂无大幅减产计划,采购积极性仍较高,后市焦炭价格在此背景下易涨难跌。

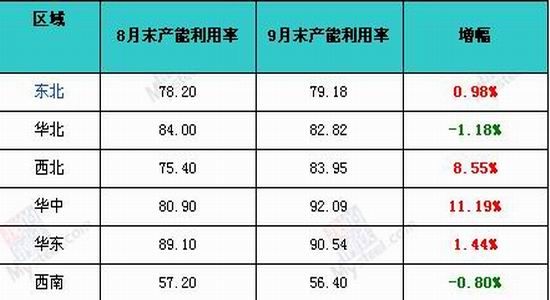

4、9月独立焦化企业平均产能利用率为83.16%

据统计100家典型独立焦化企业样本数据显示,2016年9月独立焦化企业平均产能利用率为83.16%,较上月涨3.48%。主要地区焦企开工在吨焦高利润刺激下开工积极性高,9月焦炭产量数据亦有佐证;目前焦化厂利润传至原料端,虽焦煤价格9月下旬大幅拉涨挤压焦化厂利润,但目前吨焦主流利润仍有100-200元,10月焦企开工若无突发情况仍将维持高位。

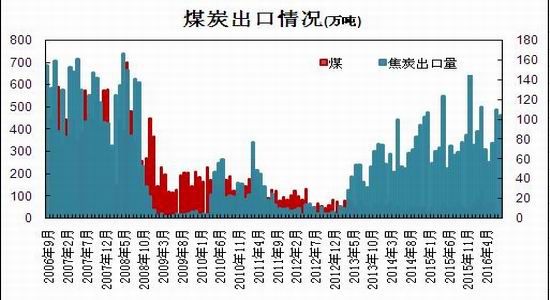

5、前8个月我国出口焦炭同比增加12.8%

据海关总署发布数据显示,1-8月份我国出口焦炭690.7万吨,同比增加12.8%。价格方面,8月份中国焦炭出口创汇14634万美元,较上月减少2.8%,吨焦离岸价均价约为141.3美金,较上月上涨3.2%,焦炭出口价格与国内市场价格涨幅不均衡。 具体流向市场分析:8月出口流向国前三名分别是印度、日本和印尼,三个国家的数量占据出口总量的71%,说明东亚、东南亚市场仍是我国焦炭出口主要市场;南美洲、欧洲市场本月出口继续上榜,后期可继续关注。

(二)下游市场及需求分析

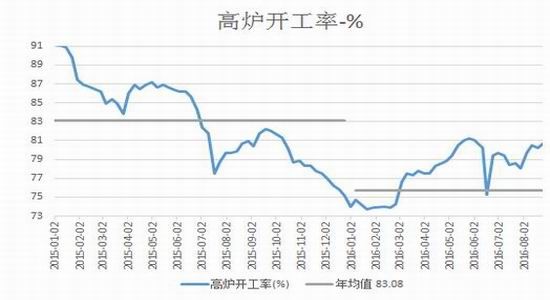

1、钢厂高炉开工率

据统计数据显示,当前163家钢厂高炉开工率80.52%,产能利用率86.67%(剔除已淘汰及2015年至今长期停产高炉,开工率为89.28%,产能利用率93.21%)钢厂盈利率82.21%。

9月6日G20峰会结束后,华东地区高炉开工率回升4.57%至85.71%,但目前仍有部分高炉未恢复正常产量,小部分高炉尚需至中旬复产,华东地区日均铁水产量小幅增加1.08万吨。

2、粗钢产量

据国家统计局数据显示,2016年1-8月全国粗钢产量5.36亿吨,同比下降0.1%;而2016年8月,全国粗钢日均产量突破220万吨,高于预期,主要是钢厂效益好转,刺激产能加快释放,填补浙江沪唐钢厂限产造成的缺口。在需求淡季以及环保限产背景下,钢铁产量增长幅度高于预期,主要以下几个因素:首先,7、8月份钢市淡季不淡,钢价持续拉涨,导致终端用户提前补库,刺激钢厂加快产能释放。其次,尽管8月下旬唐山钢厂再次限产,G20峰会引发江浙沪钢厂限产,不过安徽、山东、江西、湖北、河南、广东、新疆等省份钢铁产能加快释放。

第三部分 投资策略

随着焦煤价格大幅拉涨、交通新规执行和冬储的到来,焦炭市场继续维持交投两旺格局。下游钢厂高炉开工继续维持高位,但供应端本月仍无明显放量;且焦煤价格9月迅速补涨,另外运输环节受新规影响运力受限,下游钢厂库存可用天数仍不乐观,采购积极性短期难减,焦炭价格在后市仍有支撑。

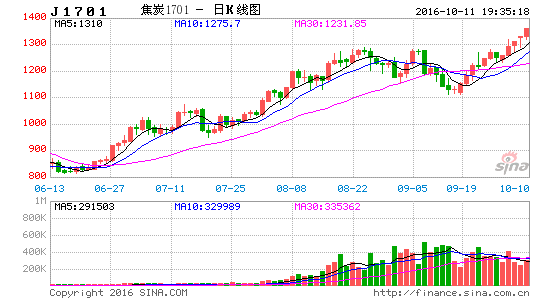

具体方案:买入J1701合约

(1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的25%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在1200-1100元/吨之间。

(3)风险控制:若期价跌至1050元/吨则开始执行部分止损,若期价收盘价处于1000元/吨,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计两个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向1500元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若盘中快速突破1500一线,则进一步持仓看向1600元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。