核心要点

供给端:PE和PP产量累计增速均保持在10%以上,四季度LLDPE和 PP新产能上升。

需求端:四季度为塑料薄膜的生产旺季,LLDPE行业下游需求整体增加。PP下游的塑编类塑料制品需求相对较平稳,无明显的季节性特征。

成本端:预计冻产协议达成也难以改变原油供大于求的现状,随着消费季节性回落,特别是中国需求减弱的威胁,原油价格50美元上方不会走远。

操作策略:单边逢高沽空1000手L(9150-9250)和PP(7550-7700)两品种,目标分别为8500和7000,止损分别设置为9300和7750;套利策略上考虑多LLDPE、空PP套利。有效期3个月。

风险提示: LLDPE和PP拟投产计划遭遇推迟或取消;原油价格大幅反弹

1、行情回顾

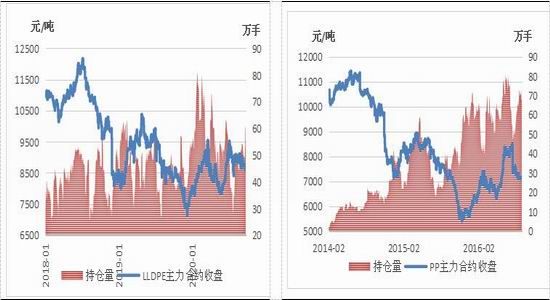

聚烯烃期货开始了近两个月的高位盘整,到8月底之后开始趋于下行。截止到9月23日,LLDPE主力合约1701收8585元/吨,与8月底相比下跌2.39%;PP主力合约1701收7077元/吨,与8月底相比下跌2.71%。进入4季度后,进入9月份,基本面变化变化较大,我们判断后市走出一波下跌行情的概率较大,但具体品种来看LLDPE的走势将好于PP,故在单边策略上我们推荐逢高沽空L和PP;套利策略上则推荐多L、空PP的套利策略。

图表 1 LLDPE期货价格及持仓变化 图表 2 PP期货价格及持仓变化

资料来源:Wind、中投期货研究所

2、供给分析: 供应上升,PP上升更快

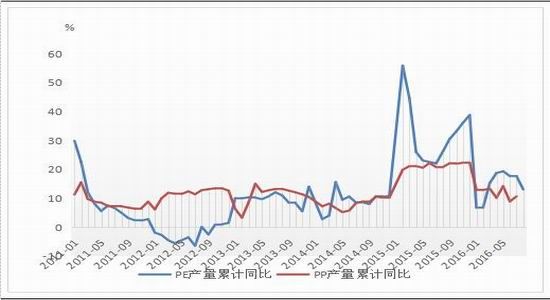

从供应方面来看,今年前7个月PP产量增速慢于PE,主要是由于去年有大量新装置开工,导致产量大幅增加,PP价格大幅下挫,部分计划去年年底到今年初开工的装置有所推迟。根据已经公布的数据,今年1-7月PE产量为836万吨,同比增长17.61%;而PP的产量为1045万吨,同比增长10.67%。但由于前期PP价格高位,且盈利情况好转,导致PP产量再度出现恢复性增长。从产量数据中可以看出,尽管PE和PP产量累计增速均保持在10%以上,但PE产量累计增速已连续两个月下降,而PP增速则呈现回升态势。

图表 3PE和PP产量累计增速对比

资料来源:Wind、中投期货研究所

2016年第四季度LLDPE新产能较少,仅中天合创37万吨;而第四季度PP新产能较多,包括中江石化、常州富德、中天合创等合计145万吨。

从生产利润上看,目前外采丙烯制聚丙烯的利润在400元/吨左右;而外采乙烯制聚乙烯的利润则仅为140元/吨左右。相比之下,聚丙烯生产企业的扩产意愿更为强烈,其挤利润的空间也较大。

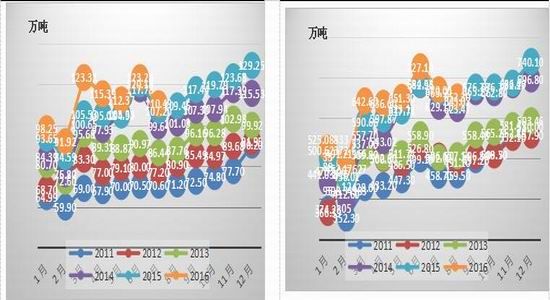

图表 4 国内聚乙烯市场新增装置进度

资料来源:卓创资讯、中投期货研究所

图表 5国内聚丙烯市场新增装置进度

资料来源:卓创资讯、中投期货研究所

综合看,LLDPE和PP在四季度供应均将有一定程度增长,PP的供应将明显大于LLDPE。

3.需求分析:四季度是LLDPE的需求旺季

近几个月,聚烯烃下游需求均出现不同程度回落;根据最新公布的数据,今年1-7月国内塑料薄膜产量为781.45万吨,同比增长7.5%,其中7月份当月产量110.49万吨,同比增长2.5%;1-7月农用薄膜产量136.81万吨,同比增长3.7%,7月份当月产量17.7万吨,同比下降1.6%;1-7月份塑料制品产量4393.5万吨,同比增长6%,7月份当月产量670万吨,同比微增0.4%。

图表 6 塑料薄膜产量季节性分析 图表 7 塑料制品产量季节性分析

资料来源:Wind、中投期货研究所

从历史数据来看,四季度为塑料薄膜的生产旺季,塑料行业下游需求整体增加,这主要是由于农用薄膜的消费旺季即将到来。同时,国庆临近,下游在节前还有一定的备货需求,且国庆中秋节通常是包装膜和其他日用品的消费旺季,因此对于PE 的需求而言有一定刺激。而PP下游的塑编类塑料制品需求相对较平稳,无明显的季节性特征;所以,从需求角度来讲,四季度LLDPE的需求增速将强于PP。

4、成本分析:原油价格在50美元附近上行压力较大

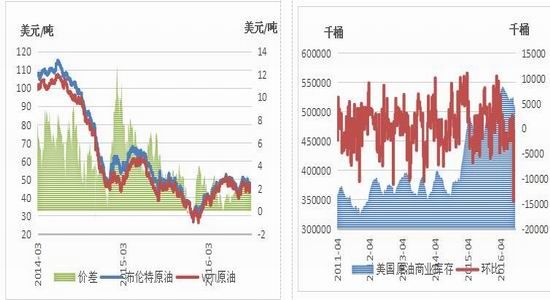

国际原油价格自今年2月中旬开始触底反弹,到6月上旬达到51.67美元/桶(WTI)的年内高点,此后在页岩油复产、库存不断创出新高以及经济和下游消费恢复不及预期影响下出现回落,自7月份至今原油价格基本在40-50美元的区间内波动。

9月底原油市场最主要的消息是OPEC会议计划达成原油冻产协议,但我们认为这一协议可能难以实质性结果。即便冻产意外达成,最乐观的情况 OPEC 减产 100 万桶,俄罗斯减产 50 万桶。考虑到美国产量的弹性大以及 OPEC 成员国难以长期维持该产量水平,即便冻产效果也不可持续。目前,北美钻机数量在持续上涨,截至9月23日当周,美国原油钻井平台数量增加2口,增至418口,刷新7个月高位,且在过去的17周时间里美国原油钻井有15周录得增加。所以,如果油价上涨过快,北美的产量也会回升明显,制约油价上行。

图表 8 原油价格走势变化 图表 9 原油库存变化情况

资料来源:Wind、中投期货研究所

原油库存来看,截止到9月16日,美国商业原油库存为5.04亿桶,环比下降620万桶,为连续第三周下降。但考虑美国暑假高峰旺季已过、天气渐冷,汽油消费量将有所下降;加之美国原油产量有反弹迹象,预计后期库存下降难以持续。另外,四季度中国原油的进口量和加工量较上半年均将有所回落,这将会影响原油需求的增长。

所以,综合来看,四季度原油价格大幅上涨空间不大,预计波动区间在40-50美元之间。

5.宏观分析:国内货币政策中性偏紧,美联储加息预期强烈

国内方面,目前经济下行压力依然很大,从最新公布的数据来看,8月份消费增速保持平稳,投资、进出口等数据则延续了之前低位运行的态势。三季度之后,受到之前房地产市场过热影响,一线城市及主流二线城市相继出台房地产限购政策,且从8月份经济数据来看,房地产新开工、施工面积等指标均不同程度下降,短期来看,房地产行业景气度可能已经见顶,所以,四季度整个宏观经济将延续弱势。

政策方面来看,尽管CPI的低位为货币政策留出了空间,但结合未来物价短期反弹的可能、美联储年内加息的概率增大、以及近一个月央行[微博]的公开市场操作表现出的去金融杠杆意向,货币政策全面宽松的可能性不大,后期可能更多呈现中性偏紧的基调。

图表 10 CPI、PPI走势变化 图表 11 固定资产投资走势变化

资料来源:Wind、中投期货研究所

国际方面,美国8月新增非农就业人口15.1万人,不及预期的18万人,也大幅低于7月的25.5万人。受此影响,美联储9月议息会议仍维持基准利率不变;但美联储主席耶伦在之后的新闻发布会上表示,只要未出现新的重大风险,年内至少加息一次的预期不会改变。考虑到美国大选因素的消除,12月份美联储加息概率大幅增加。故预计未来1-2个月内美元指数将继续保持强势,这将会对包括原油在内的大宗商品价格走势形成压制。

图表 12 美国新增非农就业和失业率走势对比

资料来源:Wind、中投期货研究所

6.操作策略

单边逢高沽空1000手L(9150-9250)和PP(7550-7700)两品种,目标分别为8500和7000,止损分别设置为9300和7750;

套利策略上考虑多LLDPE、空PP套利。有效期3个月。

中投天琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。