摘要 :

传统需求旺季逐步远离,钢厂开工收缩同时盈利能力恶化且库存压力正在增加,房地产市场调控令矿钢需求预期转弱;此外,供应端面临新增项目投产,预计矿价下行压力逐步增加。

投资建议:

矿石需求转弱预期增强,同时供应端又面临新增压力,供需两端或均对矿价不利,因此建议尝试抛空铁矿主力。

风险提示:

I1701合约对现货深度贴水

一、供应或小幅增加

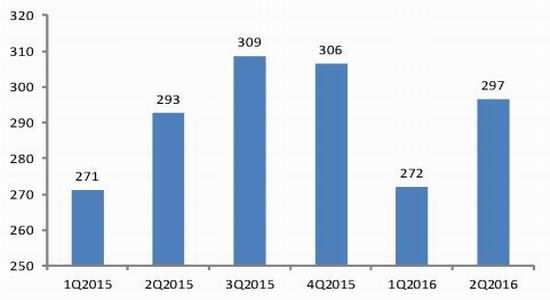

早前主要矿山公布2季度产出数据,具体如下:淡水河谷二季度销量84471万吨,同环比分别增长1%和13.5,淡水河谷称由于上半年产出偏低,预计全年产量或接近此前公布目标(3.4-3.5亿吨)的下沿;力拓二季度销量8676万吨,同环比分别增长6.5%和7.4%;必和必拓二季度销量6462万吨,同环比分别减少1.7%和增长4.3%;FMG二季度发货量4340万吨,同环比分别增长2%和3%;英美资源二季度产量1235万吨,同环比分别增长1.1%和0.6%。至此,前5大矿山2季度销量同环比分别增长2.2%和7.4%,供应端仍相对平稳。

考虑到淡水河谷方面S11D项目于3季度末4季度初投产,预计届时仍会对供应端产生压力。从主要矿山公布的信息来看,预计下半年主要矿山(淡水河谷、力拓、必和必拓、FMG、英美资源、Royhill)发货量将同环比分别增长0.4%和8.6%,其中环比增速较快主要因今年一季度供应季节性收缩所致。

图1:主要矿山铁矿石发货量(单位:百万湿吨)

资料来源:公司财报 中银国际期货

二、旺季需求恐无望,后市或逐步趋弱

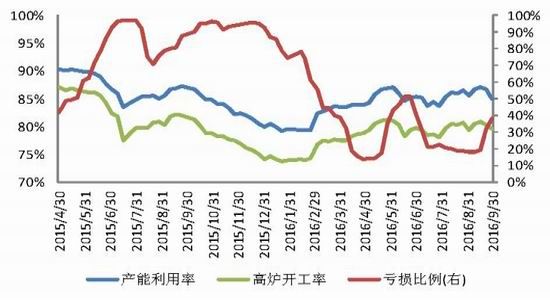

需求方面,9月30日数据显示,样本钢厂高炉开工及产能利用率继续收缩,其中高炉开工率环比降0.83个百分点至79.56%,产能利用率降1.71个百分点至84.98%。尽管开工率及产能利用率的收缩或因北方市场面临环保检查所致,但钢厂盈利情况继续大幅恶化,或表明需求依旧偏弱。数据显示,9月30日当周样本钢厂盈利比例环比减少6.14个百分点至61.96%,钢厂盈利情况恶化或将令需求压力逐步传导至矿石市场。

此外,中钢协公布9月中旬重点钢厂粗钢日均产量环比增加1.53万吨/天至177.42万吨/天,同时重点钢厂钢材库存环比增加44.22万吨至1419.36万吨。同时,Mysteel数据显示全国139家建材钢厂场内库存仍持续增加——国庆期间样本钢厂建材库存环比增加5.16%至409.42万吨,为6月中旬以来最高水平。

图2: 样本钢厂高炉开工率、产能利用率及亏损比例

资料来源:Mysteel 中银国际期货

图3: 重点钢厂旬度日均粗钢产量及钢材库存(单位:万吨/天,万吨)

资料来源:中钢协 WIND 中银国际期货

三、楼市调控加剧 需求面临收缩压力

此外,国庆期间国内部分地区陆续出台房地产调控措施,或令楼市火爆情况暂时降温。由于钢材需求中近50%为建筑行业用钢,同时从终端行业表现来看,今年钢材需求主要受房地产市场拉动。而房地产市场的调控或令后市钢材需求受到抑制,加剧矿石需求面临的下行压力。

综上,需求方面鉴于传统需求旺季逐步淡去,房地产市场调控令矿钢终端需求增长预期削弱,而目前钢厂盈利情况正逐步恶化,同时钢厂库存压力有所增加,均不利于矿石需求进一步扩张;供应方面又面临淡水河谷S11D项目逐步投产带来的新增供应压力,因此预计矿价将逐步趋弱。

中银国际

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。