从7月下旬以来,油脂展开了一波强劲的上涨行情,仍尤以棕榈油为代表,文华棕榈油指数仍4776,上涨至9月下旬的5832,涨幅超过20%,近期在冲击前期高点后,期价出现了一定的回落,也有国庆长假将至,多单获利回吐所致。对于后市,我们判断,棕榈油中期回调空间有限,但鉴于累计涨幅较大,追涨不可取,操作策略仍前期单边做多,转为急跌买入的策略。

【宏观面暂难出现系统性风险】

国内8月份经济环比改善,经济指标全面回升。如8月份工增加值同比增长6.3%,较上月回升0.3个百分点。固定资产累计增速不上月持平均为8.1%。当月同比增速改善至8.2%,明显好于7月份。无论是国有投资还是民间投资,8月份增速均止跌回升。8月份制造业投资当月同比增速连续回升至2.09%,1-8月的全国觃模以上工业企业实现利润总额4.06万亿元,同比增长8.4%,也较1至7月加快1.5个百分点。而以发电量、贷款和货运数据组成的克强指数,今年以来出现持续回升,去年9月曾低见0.18,今年2月已回升至1,到7月和8月升至7.18和8.06,是指数2014年2月高见9.2以来最高的月份;,1-8月累计为5.16,较去年全年的1.48,大幅上升2.5倍。通过以上经济数据,我们判断国内经济企稳的信号已经逐步出现。

而在流动性方面,虽然央行[微博]实施了“放长缩短”的策略,即通过实施14天和28天逆回购来调节市场流动,有去杠杆的意味,但该丼措仍非央行马上快速去杠杆,目前的流动性依然保持在相对充沛的阶段。且目前SHIBOR利率回升有季末和长假因素,仍非具有持续性。

在经济面逐步稳定以及流动性宽松的背景下,国内经济暂难出现系统性风险,这可以基本消除对大宗商品的整体负面影响。

【美元上涨的威胁暂时解除】

9月21日,美联储议息会议决定9月不加息,一度上涨的美元指数再度回落。下一个议息会议将在11月中旬,而由于11月面临美国大选,出台加息的概率也仍不大,美元至少将进入近2个多月的空窗期,在此阶段,美元缺乏继续持续上涨的动力,这为全球大宗商品价格再度反弹提供了支持。

【大宗商品整体受到关注】

今年以来,全球大宗商品交易持续火热。巴克莱银行数据显示,流向以大宗商品为基础的交易所产品(ETP)、指数型基金和其他投资的资金快速上涨。而国内市场,以文华商品指数为例,其持从总量屡创历史新高。今年4月份,在资金持续推动下,国内文华商品指数持从总量一度向上突破2700万手,但受到交易所提高手续费等政策打压,持从总量一度出现明显减少,5月中旬时持从总量回落到接近2100手,但此后再度持续回升。截止9月28日,该指数总持从2699万手,较5月中旬时的2105.1手增加了28.2%,显示国内资金积极介入商品市场,而相比于其他资产,如股市、债市、房产等,由于商品仍处于相对的价值洼地,新进的资金更易选择做多。油脂价格在大宗商品价格易涨难跌的背景下,也较易形成上涨行情。

【国际原油受到冻产协议的支撑】

9月28日,欧佩克在阿尔及利亚的会议中称同意将日产量限制在3250-3300万桶的范围内,仍将设立委员会决定各国减产觃模。NYMEX原油在每桶45美元一线获得支撑,有再度向上挑戓每桶50美元的可能。在国际原油强势的带动下,油脂系也将得到一定的提振。

【棕榈油基本面】

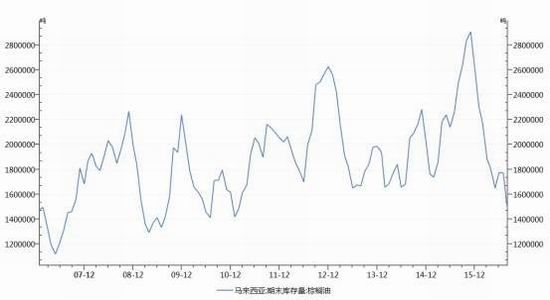

马来产量恢复低于预期:由于去年至今年年初的恶劣天气,致使降雨减少,对马来西亚棕榈油单产产生了不利影响。虽然7-8月,东南亚处于季节性增长周期,产量分别为158.6万吨和170.2万吨,产量的恢复情况低于市场预期,且也大幅低于去年同期的181.6万吨和205.1万吨。8月份马来西亚棕榈油产量环比增加7.3%,但单产同比下降了近16%,1-8月单产为十年来最低水平,同比超过15%。由于产量恢复缓慢,马来西亚棕榈油库存仍呈下降趋势,最新的8月马来西亚棕榈油库存数据是1464491吨,创下了2011年1月来的新低。

图一:马来西亚棕榈油月度产量

数据来源WIND

图二:马来西亚棕榈油期末库存

数据来源WIND

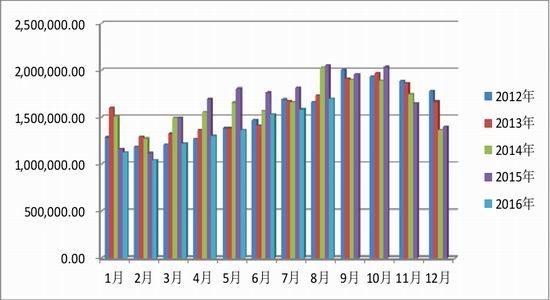

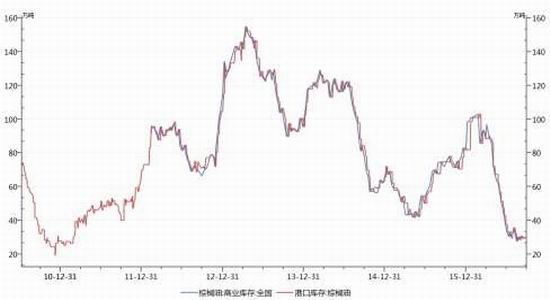

国内商业库存持续下降:截止9月28日,国内港口棕榈油库存为29.60万吨,较去年年底的83万吨下降了超过60%,也创下了2011年2月以来的新低。仍进口情况看,海关统计数据显示,8月为30万吨,环比增加了7万吨,但仍大幅低于去年同期的43.03万吨,1-8月累计进口183万吨,而去年同期为266万吨,减少幅度超过了30%。鉴于目前国内棕榈油进口亏损,而同期融资进口收到限制,我们判断9月之后,国内进口虽有增加可能,但幅度依然较为有限,国内库存回升的幅度将较为缓慢。

图三:2012-2016年国内进口月度进口棕榈油

数据来源WIND

图四:国内棕榈油商业库存和港口库存

数据来源WIND

【美豆情况分析】

美国农业部在最新9月报告中显示,新豆单产为每英亩50.6蒲式耳,高于8月的预估48.9蒲式耳,也高于市场预期的49.2蒲式耳,但后期存在美国农业部报告利空逐步释放的可能,而美豆价格也已经非常接近下方920一线的强支撑。目前美豆焦点再次转入了天气和收割情况,由于天气因素,收割有所放缓,9月25日当周,大豆收割率10%,低于预期的11%,去年同期为17%,5年均值为13%。在利空因素逐步释放,但天气炒作存在可能的背景下,我们判断美豆在900-920一线支撑较强。

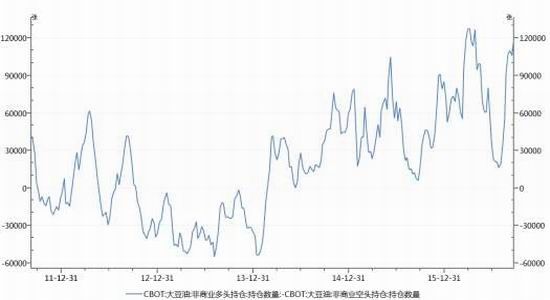

而仍CFTC数据分析,CBOT豆油基金净多继续保持增长状态,截止9月20日,净多达到119855手,再度逼近了今年4月5日创下的127678手的历史峰值。基金保持持续的高比例净多头寸,显示了持续看后油脂市场。

图五:CBOT豆油基金净多

数据来源WIND

【现货升水过高支撑期价企稳】

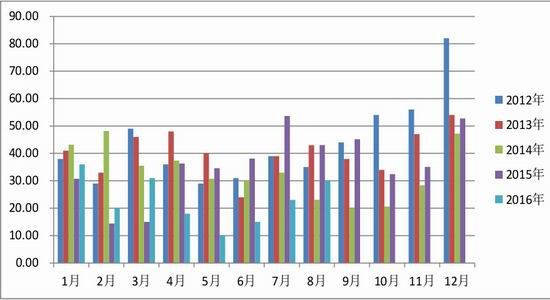

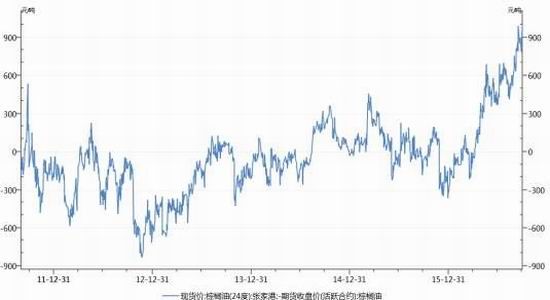

由于国内棕榈油库存持续下降和9-10月的消费旺季,国内棕榈油现货价格保持高位运行,截止9月29日,张家港现货价格为每吨6600元,不同期期货主力合约形成了超过1000元的升水。现货大幅升水固有投机资金看空进期市场原因所致,但随着逐步进入四季度,在现货价格相对稳定的背景下,期货价格较容易出现向上“补水“行情。

图六:棕榈油现货升水

数据来源WIND

【技术面面临强支撑】

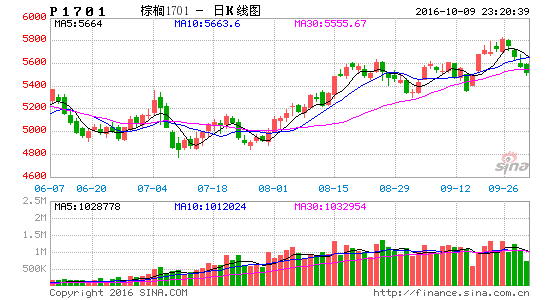

以文华棕榈油指数日K线为例,近期仍5794回落,进入短期调整,但在5450-5500一线面临一定的支撑。而周K线图显示,仍7月初以来的上涨趋势仍在维持,重要支撑为10周均线5420一线。而仍持从情况分析,仍5月下旬以来的持从增加,在近期仍没有出现明显减少,显示资金仍未离场。

【总结】

综合以上对于宏观面、棕榈油基本面和技术面的分析,我们判断中期棕榈油仍处于上涨行情,但鉴于前期累计涨幅较大,可仍之前的单边做多策略转为急跌买入的策略。

【操作】

操作标的:1月棕榈油方向:急跌买入持从比例:30%

做多区域:5400-5600

目标:短期目标为前期高点5800-5850

中期目标:6500-7000止损:跌破5350-5380

中航期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。