逻辑分析:

1.全球主产国棕榈油产量增速不及预期,而产量释放存在一定时滞;

2.国内棕榈油进口持续处于较大亏损,致近期国内供给偏紧;

3.远期随着棕榈油需求进入淡季、以及供给逐步转旺,加之美豆油价格下行压力,棕榈油远月合约将相对近月弱势。

潜在风险点:

1.国内供给短期大幅增加;

2.远期棕榈油增产大幅不及预期;

3.美豆出口好转,对豆油价格形成提振;

操作策略:

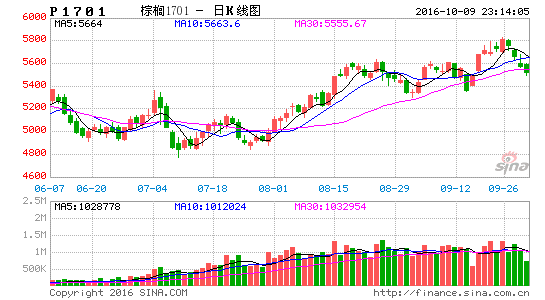

1.单边做多P1701

开仓区间:在5600-5700区间建仓;

止盈止损:目标区间6000-6100,止损区间5500-5600;仓位控制:总仓位控制在1000手,即占用资金60%。2.做多P1701做空P1705

开仓区间:价差在100-130区间建仓;

止盈止损:目标价差200以上;止损价差80以下;仓位控制:总仓位控制在1000手,即占用资金60%。

一、策略逻辑分析

1.1国内棕榈油供给阶段性偏紧,奠定近月合约强势格局

从全球棕榈油主产国—马来西亚产量看,虽然下半年属供给旺季,但15/16年度产量同比明显低于历年同期(见图1)。再从出口需求看,本年度其表现亦好于历年同期(见图2)。因主产国棕榈油供需情况好于预期,为其价格表现强势奠定基础。

图1马来西亚棕榈油产量情况

图2马来西亚棕榈油出口情况

数据来源:Wind、兴业期货研究咨询部

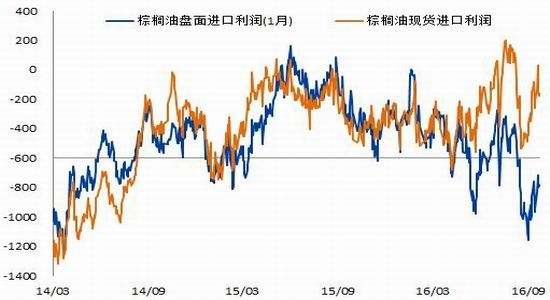

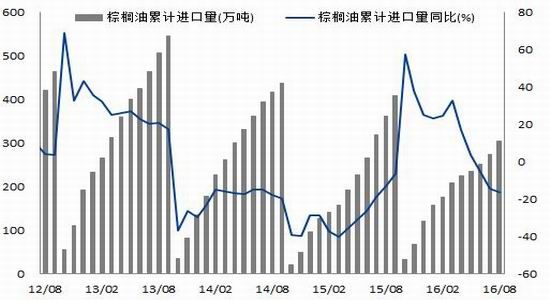

因国际棕榈油价格大涨,导致国内进口持续处于较大亏损状态(见图3),进口总量大幅下滑。截止2016年8月,国内棕榈油累计进口总量为303.3万吨,同比大减16.2%(见图4)。

图3国内棕榈油进口利润走势

图4我国棕榈油进口情况

数据来源:Wind、兴业期货研究咨询部

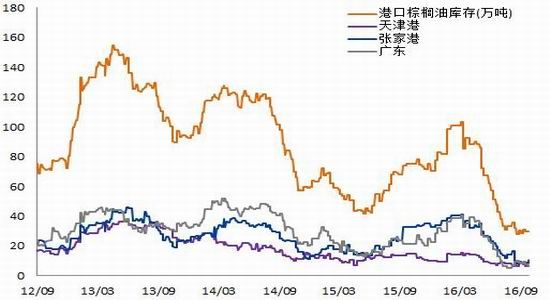

受进口大减影响,故国内棕榈油库存亦明显下降。截止9月27日,主要港口棕榈油库存为29.6万吨,去年同期则高达75万吨(见图5)。在供给端利多提振下、其价格持续大涨,且并未抑制市场需求,这从基差走势变化中亦有印证(见图6)。

图5国内主要港口棕榈油库存

图6国内棕榈油基差走势

数据来源:Wind、兴业期货研究咨询部

综合主产国棕榈油生产特点看,预计市场总体将维持全球供给偏紧、国内库存偏低的格局,即近月合约阶段性偏强提供有力支撑。

1.2、后期需求端预期偏空,远月合约或承压下行

作为棕榈油消费的主要竞争品—豆油,其主产国美国16/17年度产量大幅上调(见图7),再结合其上市及出口季节看,预计其利空影响主要集中于2016年末至2017年上半年,预计对应阶段豆油总体供给压力偏大。

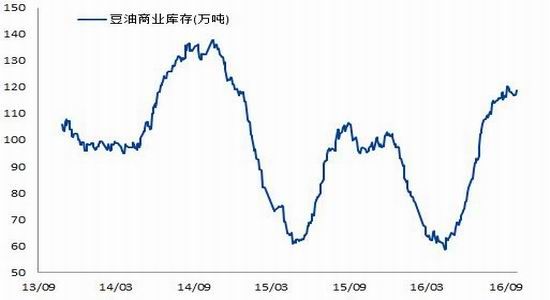

与此对应,自2016年第2季度以来,其商业库存持续大增(见图8),截止9月27日,其总量为118.8万吨,而去年同期为95万吨,预计随后期美豆上市压力逐步体现,豆油库存仍将大概率上升,豆油价格存在向下驱动。

图7美国大豆供需平衡表

图8豆油商业库存变化

数据来源:Wind、兴业期货研究咨询部

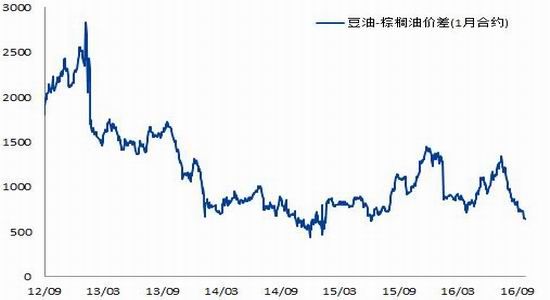

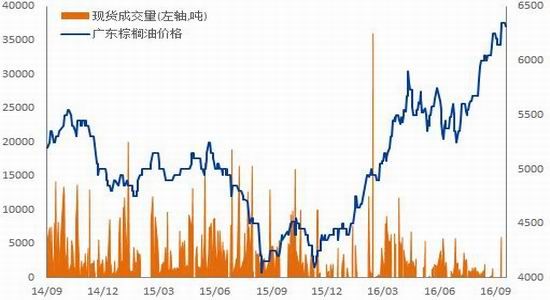

从豆油和棕榈油价差变化看,受后者大涨影响,二者价差大幅收窄(见图9)。基于上文判断,若豆油价格向下,在后期棕榈油远月需求进入淡季、供给旺季的背景下,其亦或将承压。作为验证,国内棕榈油成交情况已受到涨价的抑制(见图10),即需求端利空已有体现。

图9豆油-棕榈油价差走势

图10国内棕榈油成交情况

数据来源:Wind、兴业期货研究咨询部

二、相关策略操作建议:

1、推荐策略:做多棕榈油P1701

核心理由:(1)全球主产国棕榈油产量增速不及预期,而产量释放存在一定时滞;(2)国内棕榈油进口持续处于较大亏损,致国内供给偏紧;

组合策略主要风险:(1)马来西亚棕榈油大幅增产、或出口明显受阻;入场、止损、目标价位:

P1701在5600-5700区间建仓;目标区间6000-6100;止损区间5500-5600;资金管理:上述各合约计划最大建仓1000手,占用资金60%,另据合约间价差变化灵活调整并优化仓位结构。

盈亏比:1.5-2。

避险措施:严格止损。

2、推荐策略:做多棕榈油P1701,做空P1705

核心理由:(1)棕榈油近月供给压力小于远月;(2)因价差优势明显缩窄,随供给增速、后期豆油有下行压力,进而对棕榈油远月构成向下驱动;

组合策略主要风险:(1)美豆出口好转,对豆油价格形成提振;(2)远月供给增幅小于预期;

入场、止损、目标价位:

1-5价差在100-130区间建仓;目标价差200以上;止损价差80以下;

资金管理:上述各合约计划最大建仓1000手,占用资金60%,另据合约间价差变化灵活调整并优化仓位结构。

盈亏比:1.5-2。

避险措施:严格止损。

兴业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。