摘要

策略概述

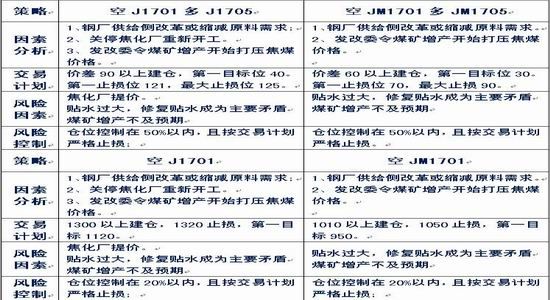

策略一:空J1701多J1705。价差90以上建仓,第一目标位40。第一止损位121,最大止损位125。

策略二:空JM1701多JM1705。价差60以上建仓,第一目标位30。第一止损位70,最大止损90。

策略三:空J1701。1300以上建仓,1320止损,第一目标1120。

策略四:空JM1701。1010以上建仓,1050止损,第一目标950。

因素分析

当前导致煤焦疯狂暴涨的主要因素为供需失衡。在钢产供给侧改革不力的大背景下,需求并没有出现实质性的减少,而供给端出现大幅减产,导致市场现货紧张。但是随着发改委连续出台调控措施,后市焦煤供应量将有大幅提升的空间,并且由于焦化厂目前利润较好,一些前期关停的焦化厂也可能会在后期重新开工。

一、钢材去产能总体情况

按照原有的计划2016年计划减压粗钢产量4500万吨,从实施水平上来看,截至今年7月份全国累计完成钢铁产能减压2126万吨,占比为47%。截至今年8月底,全国共有23个省市先后发布压缩钢铁产能方案,其中,22个省市确定2016年去产能目标,炼铁和炼钢产能分别为3787万吨和7207万吨,已经超出了上述全年全国的4500万吨的总目标。与此同时,宝钢和武钢两大钢企计划2016年压缩炼钢产能395万吨和442万吨,至此,2016年主要省市和央企将压缩炼钢产能8064万吨,炼铁产能4106万吨。中联钢公布的最新调研数据显示,目前压减产能多为无效产能,其中炼铁无效产能为1892万吨,占比51.2%;炼钢无效产能为4897万吨,占比达70.6%。 “无效产能”是指已长期停产的闲置产能,对现有市场的产量没有影响。与此相对的是“有效产能”,即在产产能。值得注意的是,尽管无效产能的相关设备已停止运转,但并未被拆除,因而仍可能因为市场行情好转而重启。

如此一来也导致供给侧改革对产能的影响远大于对产量的影响,若四季度从严督查,则可能缩减钢材产量,减少对原料需求。

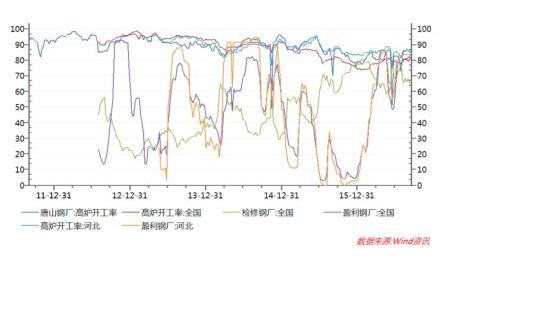

二、钢厂开工情况

受利润的下跌与近期物流成本的大幅增长影响,最新钢厂开工率已重新回落至79.56%。新增检修主要集中在华北地区,近期环保组严查唐山等地导致烧结机关停情况增加,同时运输新政影响下,低库存及成本线附近的钢厂被迫焖炉观望。但大部分高炉均会于国庆后恢复生产,节后高炉开工率预计将回升至80.11%附近。整体上,10月钢厂开工率料稳中有降。

图1 高炉开工率及钢厂盈利情况

数据来源:Wind资讯

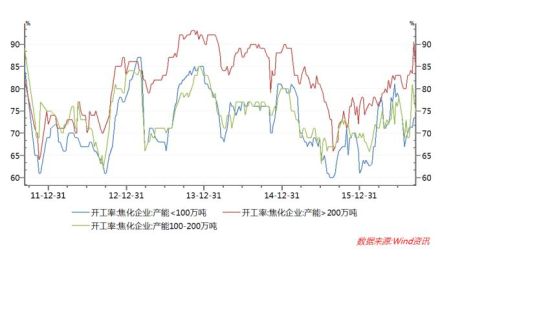

三、焦化厂情况

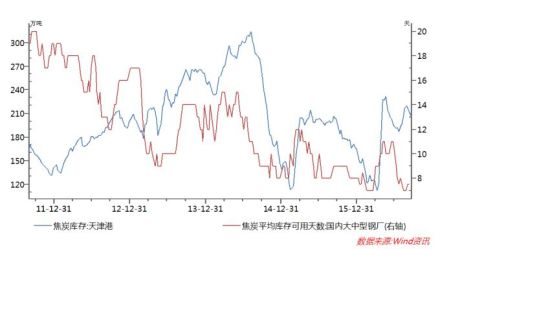

9月,受钢厂利润下滑的影响,钢厂高炉开工微降,但仍处于高位,焦炭短期需求仍然有支撑;全国大中型钢厂焦炭库存可用天数有所回升,但仍处于7.5天的低位,短期内焦炭供给依然紧张。钢厂利润下滑对炉料价格有压价压力,但由于库存低位,短期内压价底气不足。近期如永祥焦化,二期130万产能开始投产,一些焦化企业也开始陆续增产,焦化厂议价能力或降低。焦企利润率相较于上月明显回落,带有化产品装置的焦企炼焦利润率从上月底的24.81%回落至9.63%,最新利润率约为11%;近期随着钢厂利润下滑,焦企开工回升,原料焦煤价格涨幅开始超过焦炭,利润下滑,后市料继续走低。大型焦化厂产能利用率平稳回升,焦炭库存有所回升;中小型焦企小幅回落,焦炭库存仍处于下降通道中,或受制于原料及资金。天津港焦炭库存9月库存数据较8月份有所回落,焦企利润下降、运输新规造成的运力限制等是港口库存回落的原因。

图2 焦化厂利润

数据来源:Wind资讯,国海良时期货研究所

图3 焦化厂产能利用率

数据来源:Wind资讯

图4 焦炭库存情况

数据来源:Wind资讯

四、焦煤产量及库存

9月国内大中型钢厂及样板焦化厂炼焦煤库存仍处于低位,大中型钢厂炼焦煤库存可用天数维持11天,供应处于偏紧状态。当前煤炭市场供应紧张,部分钢厂主焦煤库存告急。目前公路新规有所放松,加之国庆期间煤矿将继续生产预计今后钢厂焦煤库存将得到缓解。

图5 大中型钢厂煤焦库存天数

图6 焦化厂焦煤可用天数

数据来源:Wind资讯

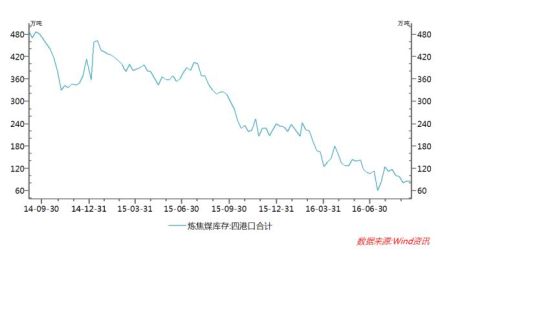

图7 港口焦煤库存

数据来源:Wind资讯

五、价差分析

图8 焦煤1-5价差

数据来源:Wind资讯

图9 焦炭1-5价差

数据来源:Wind资讯

六、增产的政策力度

9月8日会议结束后,三级响应机制包含晋、陕、蒙53座煤矿合计产能5.1亿吨,日增产20万吨;二级响应机制包含晋、陕、蒙、鲁、豫、皖、苏的66个煤矿合计产能5.9亿吨;三级响应与二级响应累计增产约360万;其中74座先进产能煤矿合计产能6.5亿吨,自9月23日会议结束后,74个先进产能矿井可以日增产50万吨,累计增产约350万吨;即9月份累计增产月710万吨。

10月1日起,根据《国家发展改革委关于在化解过剩产能工作中发挥先进产能作用促进煤炭行业转型升级的意见》(发改电〔2016〕360号)规定,中国煤炭工业协会评定的先进产能煤矿;国家煤矿安监局公布的2015年度一级安全质量标准化煤矿;各地向中国煤炭工业协会申报的安全高效煤矿。

上述条件煤矿可在276至330工作日之间释放,2015年度一级安全质量标准化煤矿共791家,合计产能18亿吨,其中涉及焦煤煤矿产能约3.5-3.8亿吨。在330个工作日制度下,791家一级安全标准煤矿日均产量545.5万吨,在276工作日制度下日均产量458.2万吨。假设在10月1日至12月31日均可按330个工作日生产的话,则日均增产87.3万吨,累计增产约7218万吨,加上9月份增产约7928万吨。

根据数据显示,2016年1-8月全国原煤产量21.7亿吨,剔除2月份春节因素的影响,月均产量2.77亿吨。9月份预计增量在710万吨,则9月份原煤产量接近2.9亿吨,而如果四季度一级安全标准煤矿按月均增产节奏生产的话,则四季度月均增加产量约2400万吨,预计每月原煤产量不低于2.9亿吨,2016年原煤产量预计33.5-34亿吨,四季度煤煤矿完全释放情况下,对当前供需矛盾有很大的改善。

对于炼焦煤的影响来看,合计791个煤矿涉及炼焦煤煤矿的产能约3.5-3.8亿吨,约占比20%,日均增产约17.5万吨,累计增产约1400万吨,月均增产460万吨炼焦煤,理论增加焦炭约350万吨,1-8月焦炭累计产量2.92亿吨,从预计产量上看对焦煤焦炭的改善效果非常明显。

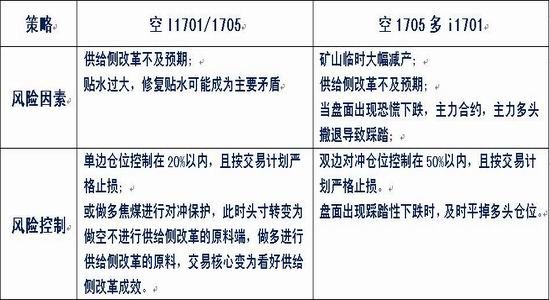

风险因素及控制

国海良时

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。