从7月以来,大连豆粕进入下跌模式,期间虽然出现数次反弹,但幅度均较为有限,时间也较为短促。以文华豆粕指数为例,仍最高3517回落,近期最低一度跌破2800整数关。对于后市,我们判断豆粕跌幅较大,中短期酝酿一定的反复,策略仍前期的单边沽空转为急跌买入,反弹沽空的策略。

【宏观面暂难出现系统性风险】

国内8月份经济环比改善,经济指标全面回升。如8月份工增加值同比增长6.3%,较上月回升0.3个百分点。固定资产累计增速不上月持平均为8.1%。当月同比增速改善至8.2%,明显好于7月份。无论是国有投资还是民间投资,8月份增速均止跌回升。8月份制造业投资当月同比增速连续回升至2.09%,1-8月的全国规模以上工业企业实现利润总额4.06万亿元,同比增长8.4%,也较1至7月加快1.5个百分点。而以发电量、贷款和货运数据组成的克强指数,今年以来出现持续回升,去年9月曾低至0.18,今年2月已回升至1,到7月和8月升至7.18和8.06,是指数2014年2月高见9.2以来最高的月份;,1-8月累计为5.16,较去年全年的1.48,大幅上升2.5倍。通过以上经济数据,我们判断国内经济企稳的信号已经逐步出现。

而在流动性方面,虽然央行[微博]实施了“放长缩短”的策略,即通过实施14天和28天逆回购来调节市场流动,有去杠杆的意味,但该措施并非央行马上快速去杠杆,目前的流动性依然保持在相对充沛的阶段。目前SHIBOR利率回升有季末和长假因素。

在经济面逐步稳定以及流动性宽松的背景下,国内经济暂难出现系统性风险,这可以基本消除对大宗商品的整体负面影响。

【美元上涨的威胁暂时解除】

9月21日,美联储议息会议决定9月不加息,美元再度回落。下一个议息会议将在11月中旬,而由于11月面临美国大选,出台加息的概率也幵不大,美元至少将进入近2个多月的空窗期,在此阶段,美元缺乏继续持续上涨的动力,这为全球大宗商品价格再度反弹提供了支持。

【大宗商品整体受到关注】

今年以来,全球大宗商品交易持续火热。巴克莱银行数据显示,流向以大宗商品为基础的交易所产品(ETP)、指数型基金和其他投资的资金快速上涨。而国内市场,以文华商品指数为例,其持从总量屡创历史新高。今年4月份,在资金持续推动下,国内文华商品指数持从总量一度向上突破2700万手,但受到交易所提高手续费等政策打压,持从总量一度出现明显减少,5月中旬时持从总量回落到接近2100手,但此后再度持续回升。截止9月23日,该指数总持从已达到2782.1万手,较5月中旬时的2105.1手增加了超过30%,显示国内资金积极介入商品市场,而相比于其他资产,如股市、债市、房产等,由于商品仍处于相对的价值洼地,新进的资金更易选择做多。

【近期利空因素分析】

1)美豆走势疲弱

美国农业部供需报告中将新季大豆单产提高50.6蒲式耳至纪录高位,超过了市场预期,这是美豆下跌的直接原因。美豆受阻于1000美分整数关,再度接近了前期低点附近940美分一线。美豆的回落压制了国内豆粕价格,但后期存在美国农业部报告利空逐步释放的可能,因为目前美豆价格已经非常接近下方920一线的强支撑。2)饲料消费低于预期

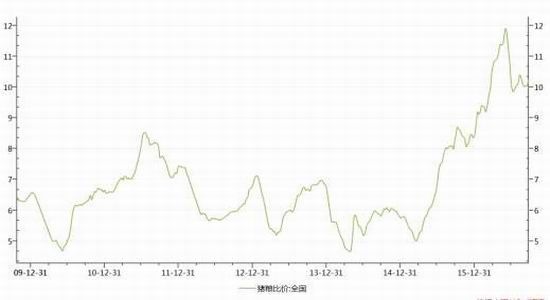

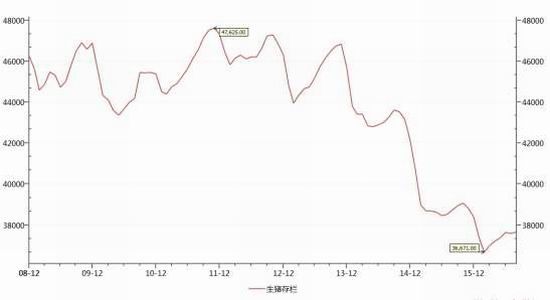

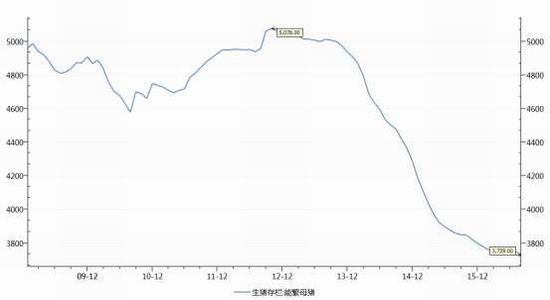

豆粕在猪饲料中占较大比重,猪存栏量对于饲料消费较为关键。截止9月23日,全国猪粮比为10.24,虽然较6月初创下的记录高位11.92有所回落,但养猪利润仍处于近年高位。按理农户养猪的积极性较高,但生猪存栏量的恢复数据较为缓慢,低于市场预期。8月全国生猪存栏量为37671万头,较7月的数据再度回升,但回升速度缓慢。同期8月全国可繁殖母猪存栏量为3729万头,再创近年新低,母猪存栏量偏低将限制生猪存栏量的快速回升。我们分析母猪存栏量持续下降,有国家加大环保整治力度和长江流域大水有一定的关系。但由于目前养猪利润确实较高,未来生猪存栏量回升也是大概率事件,猪饲料在年底至明年年初仍将有恢复性增长,过度看空消费幵不足取。

图一:全国猪粮比

数据来源WIND

图二:生猪存栏量

数据来源WIND

图三:可繁殖母猪存栏量

数据来源WIND

3)替代品玉米价格疲弱

由于今年国家对于玉米的收购政策发生改变,随着新玉米上市,加上老玉米的巨大库存,国内玉米价格持续走低,也对豆粕价格形成了较大压力。截止9月27日,主力1月豆粕和1月玉米价差已接近每吨1450元,处于6月原来的低点。未来需要关注玉米价格是否企稳,这对豆粕价格较为关键。

图四:1月豆粕与1月玉米价差图

数据来源WIND

【近期存在的利多因素】

1)港口大豆库存下降

截止9月27日,国内大豆港口库存为650.2万吨,较8月中旬的694.4万吨下降了6.36%。而根据天下粮从网的数据,9月国内进口大豆到港91船586.4万吨,低于8月的741.6万吨,也低于去年同期水平。而预计10月数据为580万吨,也处于偏低水平。2)压榨产能利用率偏低

由于压榨利润亏损,国内大豆压榨产能利用率偏低,截止9月中旬,国内压榨产能利用率为50%左史。我们判断,由于国内油厂开工率处于偏低水平,利于国内豆粕去库存,也限制豆粕更大的下跌空间。3)运输新政实施

交管运输部门将2016年9月21日至2017年7月31日,在全国范围内重点开展三个“与项行动”,即开展为期一年的整治货车非法改装与项行动和整治公路货车违法。《超限运输车辆行驶公路管理规定》的实施将提高公路运输成本。

【技术面】

以主力1月豆粕为例,近期价格已逐步接近2750一线强势呈,我们判断中短期豆粕下行空间已经有限,未来价格波动可能以震荡方式进入调整阶段,而非单边下行趋势,所以操作上也仍单边逢高沽空,逐步转入急跌买入戒者买入平从,逢高减磅戒者逢高沽空的策略。

【操作】

操作标的:1月豆粕;

方向:急跌买入,反弹沽空;

区间:买入2750-2820,止损2750;

卖出2880-2920,止损2950;

比例:20%-30%;

运作周期:9月-10月。

中航期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。