中期来看,玉米供需失衡依然存在,也将在大周期维持弱势。国内白糖供需逐步趋紧,而阶段性在国内调查进口糖及可能提高进口糖关税的推动下,加之新年度供需逐步趋紧,国内白糖现货价格持续上涨。淀粉糖作为白糖的替代品竞争关系,在阶段性的白糖大幅上涨之际,替代比例及市场预期理应得到提振,对玉米淀粉期价价格形成阶段性支撑,在需求端预期消费提振传导之下,玉米/玉米淀粉阶段性进入震荡走势。

供需因素分析

1、种植结构调整降低玉米种植面积有限

收储政策的实施,在平抑市场价格和保护农民种植收益上发挥了重要作用,不过随着玉米种植面积的大幅提高,收储面临较大的财政和库容负担。玉米结转库存自2010年以来逐年升高,不过在收储政策的托底之下,玉米现货价格仍处于坚挺,这造成了玉米的高产量、高库存、高价格的不合理现象。玉米收储量天量使得财政支出不堪重负,且未能达到预期效果,市场对玉米收储政策的市场化预期也随之加重。

2013/14年度玉米收储量高达6919万吨,实际收储量可能不止7000万吨,基本维持供给平衡;2014/15年度收储量8328万吨,但玉米现货价格持续下行;2015/16年度玉米收储量更是高达1.2542亿吨,创历史最高,但仍未阻止玉米价格的弱势。

基于收储政策的压力越来越大,在“供给侧改革”的背景之下,农业部发布《关于镰刀湾地区玉米结构调整的指导意见》,要求2016年“镰刀湾区”的相关省份调减玉米种植面积达1000万亩以上。根据《意见》精神,各省纷纷给出调减目标,2016年合计面积缩减达2000万亩,预计产量较上年度下降1000万吨。

2、玉米收储政策变革

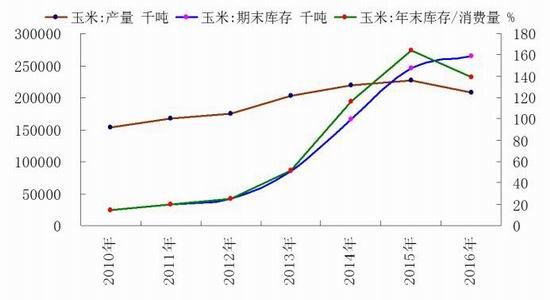

根据农业部8月份的中国玉米供需平衡表数据,国内玉米库存在2016年期末仍处于历史高位,库存消费比继续在100%之上,将在供给端继续施压国内玉米现货及期货价格。

图2:玉米库存消费比

数据来源:华安期货行业研究中心;美国农业部

基于收储政策不能适应目前的玉米供需现状,以及财政负担加重,玉米下游需求企业承担不合理的用粮价格,不过从维持市场稳定和保障国家粮食安全的大局出发,官方决定对玉米收储政策进行改革,主要有两方面。一方面实行市场化政策,玉米价格由市场供需决定,发挥市场定价机制;另一方面,建立生产者补贴制度,其中对东三省和内蒙古自治区给予一定的财政补贴,中央财政补贴资金拨付到省,由地方政府统筹将补贴资金兑付给生产者,其目的主要是保持优势产区玉米种植收益的基本稳定和维护国家粮食安全。

随着收储政策定调,基于收储的支撑需求预期将被改变,新季玉米上市将直接面向市场产生流动性,不论是供给端,还是在消费端,以及中间环节,市场参与者的心理结构都将发生比较明显的变化,而从玉米的供需角度来看,玉米供给宽松格局仍未改变,而阶段性的供给压力较以往更甚。

3、政策调整之后的玉米宽松格局仍未改变

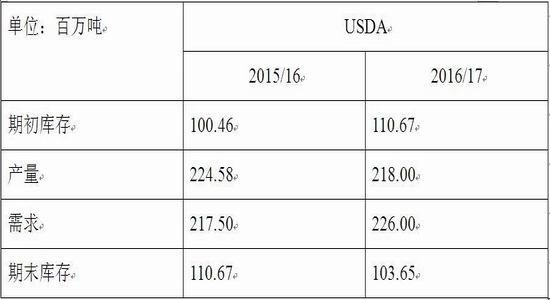

图3.玉米供需平衡表

资料来源: 华安期货行业研究中心;美国农业部

在实行新的“市场化+补贴”的政策,国内玉米供需变化稍许变化,国储将不再扮演蓄水池调节供需节奏的角色,玉米上市不再需要国储收购的承接进入市场,而国储天量库存将在“供给侧”改革之下向市场释放流动性,因此需求端阶段性承接因素消失以及供给端国储库存控制节奏的释放将是改革后的“新常态”。

从截至2016年9月1日的临储玉米库存来看,国储库存仍有超过2.5亿吨的国储,即目前的国储库存远大于国内一年的玉米消费量。理论上的库存压力将抵消国内任何的可能减产幅度。不过在考虑国储库存释放流动性的节奏,种植面积的持续下降及国储库存的节奏性释放,供需形势的好转理应是后期的主流趋势,当然这个过程相对较为漫长。

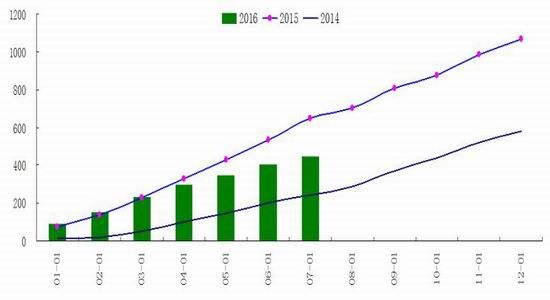

图4.大麦累计进口量(万吨)

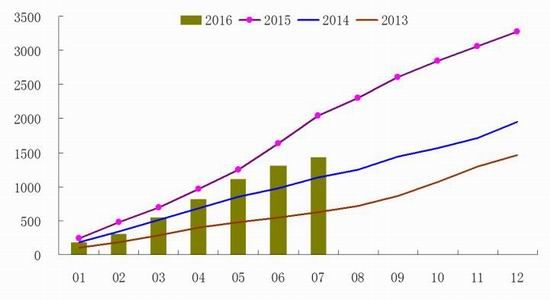

图5.高粱累计进口量(万吨)

资料来源: 华安期货行业研究中心;海关总署

截至7月份,大麦累计进口量达255万吨,同比下降409.7万吨;高粱累计进口达449万吨,同比下降近200万吨;谷物及谷物粉进口1432万吨,同比下降611.7万吨。

图6.谷物及谷物粉累计进口量(万吨)

资料来源: 华安期货行业研究中心;海关总署

在国内玉米现货价格持续走低,相关替代品及进口玉米价格优势逐步被缩小,进口量受到一定程度挤压,不过较2014年仍同比增加,因此进口量的下降还不足以改变国内供给宽松格局。

图8.玉米累计进口量(万吨)

图9.进口玉米价格

资料来源:华安期货行业研究中心;海关总署;汇易

4、白糖供需偏紧价格上涨,淀粉消费预期受支撑

由于国内白糖供需逐步趋紧,而阶段性在国内调查进口糖及可能提高进口糖关税的推动下,加之新年度供需逐步趋紧,国内白糖现货价格持续上涨。淀粉糖作为白糖的替代品竞争关系,在阶段性的白糖大幅上涨之际,替代比例及市场预期理应得到提振,对玉米淀粉期价价格形成阶段性支撑。

综上所述,在种植结构调整背景下,2016/17年度玉米种植面积有望下降2000万亩,产量玉米下降1000万吨,在市场化调整之下,国内玉米仍属严重的供大于的宽松格局。在收储政策改革之下,国储将不再作为蓄水池调节玉米供需节奏,新季玉米上市将直接面向市场产生流动性,而在“供给侧”改革之下,巨量国储玉米库存将逐步释放市场,对玉米价格形成压力。不过对于当前而言,在白糖现货及期货大幅上涨之际,淀粉预期需求得到提振,短期继续下行的动力得到抑制,期价有望进入震荡走势。而淀粉消费的增加,也将在需求端传导至玉米价格,玉米价格短期有望维持震荡走势。

策略概述

综上所述,随着新季玉米大量上市临近,现货供给端压力逐渐释放,玉米现货价格将受新季玉米上市承压。。

不过对于当前而言,在白糖现货及期货大幅上涨之际,淀粉预期需求得到提振,短期继续下行的动力得到抑制,期价有望进入震荡走势。而淀粉消费的增加,也将在需求端传导至玉米价格,玉米价格短期有望维持震荡走势。

CS1701有望在1400—1800元/吨区间震荡;以短线操作或者在震荡区间内采取波段趋势操作。

风险控制

鉴于玉米、玉米淀粉短期以震荡判断,持有仓位的资金占用不超过40%,且到极限止损位亏损不超过10%。并且应该形成书面的交易计划,目标区间、资金占用、下单手数。团队风控人员严格按照交易计划书的内容执行。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。