策略摘要

主要观点:对比历年棕榈油产量和出口的同期表现,棕油库存近期维持历史低位状态,但在美豆丰产和采购热情下滑的利空压制下,棕榈油价格中短期高位区间震荡的概率较大。

关键因素:后期关注MPOB公布的10月库存和出口数据。

操作建议:建议在棕榈油5400-6000间波段操作。总仓位控制在50%以内。

一、棕油库存低位运行,提振远期价格优势

马来西亚棕榈油当局(MPOB)发布8月供需报告,预计马棕油9月期末库存环比下降17.29%,至146.4万吨,远低于市场预期的160万吨。8月出口环比增加30.93%至181.2万吨,产量环比增加7.32%至170.2万吨,国内消费持平至20万吨。

资料来源:Wind,大有期货研究所

资料来源:Wind,大有期货研究所

截至9月23日当周,全国港口棕榈油库存为29.6万吨,环比基本持平,同比下降61%。国内9月份棕榈油到港总量预估维持在45万吨左右,远期进口量预期下滑。

资料来源:Wind,大有期货研究所

目前国内棕榈油仍然处于低库存高基差的状态。从上游供应来看,近期仍有棕榈油陆续到港,不过随着气温下降,远期棕油库存低位的常态化可能性较大。后期主要关注MPOB公布的10月库存数据。

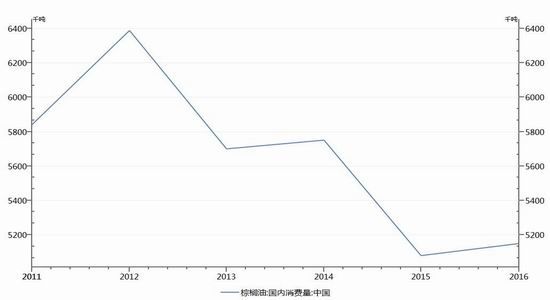

二、消费端疲软

(1)国内消费量依然处于低位。

资料来源:Wind,大有期货研究所

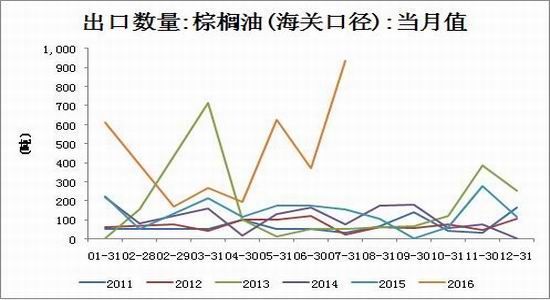

(2)进口量减少、出口量猛增。

资料来源:Wind,大有期货研究所

资料来源:Wind,大有期货研究所

(3)价格适中。

资料来源:Wind,大有期货研究所

(4)方便面产量稳定。

资料来源:Wind,大有期货研究所

(5)马来西亚出口增加。

资料来源:Wind,大有期货研究所

总体来讲,国内消费整体处于近年来低位,价格水平与往年相比适中,方便面产量与近几年同期略有上升,8月进口量偏少但出口量增加,马来西亚出口量回升。消费端整体偏弱。

大有期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。