一、行业基本面分析

(一)全球油脂市场供需分析

1、预计2016/2017年度全球油脂市场将出现供需偏紧

根据美国农业部(USDA)9月12日公布的2016年9月份最新月度供需报告,该机构预测全球2016/17年度大豆年末库存预估为7217万吨,8月预估为7124万吨,15/16年度大豆年末库存预估为7290万吨,8月预估为7300万吨。USDA对阿根廷2016/17年度大豆产量预估为5700万吨,和8月预估一致。15/16年度大豆产量预估为5680万吨,8月预估为5650万吨。对巴西2016/17年度大豆产量预估为1.01亿吨,8月预估为1.03亿吨。2015/16年度大豆产量预估为9650万吨,8月预估为9650万吨。鉴于生长期的天气状况理想,USDA将美国2016/17年度单产预估上修至每英亩50.6蒲式耳的纪录高位,总产量调升至42.01亿蒲式耳,均高于市场预估区间的高端。同时,还将结转库存预估从8月的3.30亿蒲式耳调高至3.65亿蒲式耳。但USDA下修了巴西大豆产量前景,对旧作库存的预估也逊于预期及上月,为1.95亿蒲式耳。值得注意的是,强劲的中国需求促使其将美国新作出口预估上修到了19.85亿蒲式耳。根据德国《油世界》调查的数据显示,过去一年,除了中国巨量进口大豆外,印度由于自身产量的下滑,也从国际市场进口了大量大豆用于压榨。数据显示,过去五年,印度油料进口量攀升幅度高达80%。阿根廷6月末、巴西5月末的大豆库存分别降低了420万吨和920万吨,预计未来南美大豆出口量将减少,6—12月的减少量在800万—900万吨。由于南美大豆减产,美国大豆海外需求预计增加500万吨。2016/2017年度全球对美国大豆的需求总量将达到5350万吨。随着全球人均消费油脂量的提升以及大豆等油料库存的降低,油脂价格有望进一步走高,需求增加会在2016/2017年度支撑全球豆油价格。

新年度全球油籽产不足需。USDA9月供需报告数据显示,2016/17年度全球油籽产量预计为5.45亿吨,同比增长4.6%;总供应量6.29亿吨,同比增长2.4%;总消费量预计为6.64亿吨,同比增长3.2%;期末库存量8281万吨,同比下降1.7%。因油菜籽产量大幅下降,导致全球油籽供应偏紧,新年度预计产不足需。

棕榈油方面,今年以来以马棕油为代表的东南亚棕油产量受去年厄尔尼诺影响始终没有恢复至往年水平,2016年8月累计产量1088万吨,低于五年平均1213万吨10.30%。而由于印度今年棕榈油进口量依旧维持高位,截止8月从马来已累计进口205万吨,仅低于去年同期216万吨,远高于五年平均的156万吨。10月最后一个增产周期结束后,后市东南亚棕油步入减产周期。

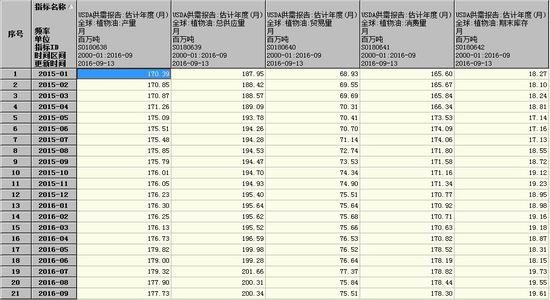

虽然市场关注的焦点全部放在美豆增产上,但是在即将结束的2015/2016年度,受南美大豆减产的影响,美国大豆去库存明显,受此影响,全球植物油的也处于降库存阶段。德国《油世界》数据显示,2015/2016年度全球17种主要油脂的结转库存约为2730万吨,远远低于上一年度2993万吨的结转库存,2016/2017年度的结转库存也仅有2847万吨,库存消费比也是近五年的次低点。请参考图1。

图1:USDA全球植物油供需平衡表(单位:百万吨)

数据来源:WIND,华联期货研究所

2、拉尼娜现象或影响全球大豆产量

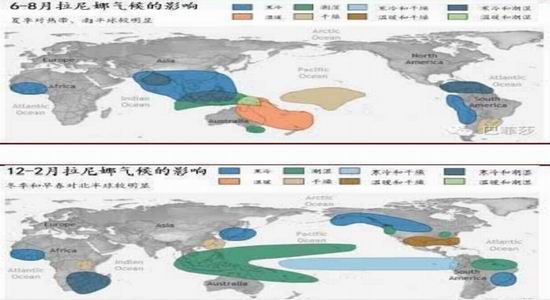

中国气象局国家气候中心近期指出,赤道中东太平洋已于8月进入拉尼娜状态。拉尼娜的出现将搅乱全球气候。与厄尔尼诺相反,拉尼娜是指赤道太平洋东部和中部海面温度持续异常偏冷的现象,是热带海洋和大气共同作用的产物。拉尼娜现象的征兆是飓风、暴雨和严寒。出现厄尔尼诺现象的第二年,基本上都会出现拉尼娜现象,有时拉尼娜现象会持续两三年。拉尼娜现象常与厄尔尼诺现象交替出现,但发生频率要比厄尔尼诺现象低。一般情况下,在极强厄尔尼诺现象发生后,转向拉尼娜现象的概率较大。在前两次超强厄尔尼诺事件结束后,分别形成了两次中等强度以上的拉尼娜现象,有时拉尼娜现象会持续两至三年。1988—1989年、1998—2001年都发生了强烈的拉尼娜现象,1995—1996年发生的拉尼娜现象较弱。拉尼娜现象的影响包括使美国西南部和南美洲西岸变得异常干燥,并使澳大利亚、印度尼西亚、马来西亚和菲律宾等东南亚地区有异常多的降水量,以及使非洲西岸及东南岸、日本和朝鲜半岛等东北亚地区异常寒冷。拉尼娜现象出现时,我国容易出现南旱北涝现象。请参考图2。

图2:拉尼娜对全球气候的影响(分为夏冬两个阶段)

数据来源:NOAA,华联期货研究所

拉尼娜往往造成大豆单产下降。当拉尼娜现象发生在11月至次年5月时,南美大豆处于种植、生长与收获期,拉尼娜往往给南美地区带来过多的降雨,影响南美地区大豆的生长。4—10月美豆处于种植生长期,6—8月是美豆关键的生长期,如果发生拉尼娜,大豆单产极易受到干旱的影响,从而影响大豆的产量,豆类价格极易上涨。从1980年以来的统计数据来看,全球共发生了10次拉尼娜,一般持续几个月时间,只有1998年7月发生的拉尼娜持续到2001年5月,持续了近3年的时间。通过数据对比发现,拉尼娜更容易对全球大豆产量造成影响,比厄尔尼诺的影响更为严重。这10次拉尼娜,共有13个大豆作物年度,其中有9个年度拉尼娜发生在美豆的种植成长期,美豆单产基本上都下降了,只有2001年美豆出现了增产。3个拉尼娜年份美豆单产大幅减少:1983年美豆单产较上年度减少了17%,1988年美豆单产较上年度减少了20%,1995年美豆单产较上年度减少15%。最近发生拉尼娜的2010年,美豆较上年度减产1.2%。在发生拉尼娜而美豆又减产的年份,美豆都会出现大的牛市行情,拉尼娜是构成美豆单产下降的重要原因。在发生拉尼娜的年份,美豆产生牛市行情的可能性非常大。对于南美大豆情况,拉尼娜造成的影响更大,统计数据显示,拉尼娜基本都会造成阿根廷大豆减产,而巴西个别年份不受拉尼娜的影响。1984年10月至1985年9月发生的拉尼娜,巴西大豆单产增加9%,阿根廷大豆单产增加14%,这两个国家受拉尼娜的影响并不一致。阿根廷大豆受拉尼娜的影响比较大,2008年拉尼娜使阿根廷大豆减产了30%。最近的一次拉尼娜发生在2010年,巴西大豆较上年度减产14.5%,阿根廷大豆较上年度减产14.8%。拉尼娜导致单产大幅下降,其产生的牛市行情往往更大。因而今年发生的拉尼娜现象,也有可能对全球特别是美洲大豆产量造成较大的影响。拉尼娜对棕榈油也造成一定影响。与厄尔尼诺相反,拉尼娜一般造成东南亚降雨过多,拉尼娜对棕榈油单产的影响往往是促进增产。

3、制备生物柴油对油脂市场的影响分析

制备生物柴油的原料包括多种动植物油脂,其中豆油占有举足轻重的地位,美国生产的生物柴油绝大部分来自豆油。2007年美国《2007年能源独立与安全法案》的出台激发了美国生产生物柴油的热情,原料来源范围越发广泛,进口加拿大菜籽油、玉米油以及多种动物油脂更多地应用于生物柴油的生产,豆油所占比重由2007年的80%下降到2009年的49.2%,此后保持在50%左右。生产成本在原材料选择中起到决定性作用,豆油与其他油脂的替代联动作用不仅表现在食用油脂领域,还反映在工业应用方面。美国是传统的世界大豆主要生产国,年产量在8000万—9000万吨,其中半数左右用于压榨,其国内豆油年产量在770万—950万吨之间。RFS实施后,用于生产生物柴油的豆油数量开始快速攀升,工业用量占总产量的比重连创新高,2007/2008年度工业用量达到147万吨的阶段性高点,此后经过两年的休整,2010/2011年度豆油工业用量重回升势,近三年每年在210万吨左右。虽然用于生产生物柴油的豆油数量不到总产量的三成,但其对豆油总需求的影响较为明显。以2010/2011年度以来豆油工业用量与美国国内豆油总需求量的时间序列数据计算,两者的相关性系数为0.465,可见豆油制生物柴油对于豆油的需求以及价格的影响不可小觑。2015年底美国制定了2016年生柴消耗量19亿加仑的指标。根据2013年以及2014年约12.5亿加仑的实际消耗量与指标的对比,一般实际消耗量比指标减少约4亿加仑,所以今年的消耗量基本会达到15亿加仑。今年上半年的消耗量虽然高于前几年,却依旧没有达到能完成15亿加仑的程度。所以下半年预计美国需要加大生柴消耗量来完成指标,并使用更多的豆油。实际上,从美国七月份的豆油消耗量上面可以看出,豆油消费量已经开始大增,对应豆油库存开始减少。美国对豆油消费量的增长使豆油主要出口国,巴西和阿根廷豆油升贴水大幅上升。预计9-12月美国为了完成生柴的指标,对豆油需求持续增长,后期美国豆油消费将保持在7月份的高位以满足生物性柴油的采购,这将导致库存持续减少。通常生物柴油的价格波动会对其产量产生重要影响,进而刺激或者抑制其原材料油脂的需求。依据以上论述,豆油工业消费量与其最终总需求量之间存在较为明显的相关关系。豆油制生物柴油产量的增减,引发豆油总需求量的变化,最终体现在豆油甚至上游大豆的价格上。近年来豆油与大豆的价格波动率增大即是对柴油价格变动的反应。

(二)国内油脂市场供需分析

1、我国大豆供需开始出现缺口,油菜籽供需结余下降

根据我国农业部8月份农产品供需形势分析月报,农业部预计2015/16年度,我国大豆新增供给量预计为9460万吨,其中国产大豆产量预计1160万吨,大豆进口量预计8300万吨。该年度大豆榨油消费量预计为7900万吨,较上年度增加700万吨,其中包含300万吨国产大豆及7600万吨进口大豆;食用大豆消费量预计为1150万吨,饲料大豆消费量预计为350万吨,年度大豆供需缺口预计为7万吨。2016/17年度,我国大豆新增供给量预计为9760万吨,其中国产大豆产量预计1260万吨,大豆进口量预计8500万吨。该年度大豆榨油消费量预计为8300万吨,较上年度增加400万吨,增幅为5.1%,其中包含400万吨国产大豆及7900万吨进口大豆;食用大豆消费量预计为1230万吨,饲料大豆消费量预计为400万吨,年度大豆供需缺口预计为245万吨。

农业部预计2015/16年度我国油菜籽新增供给量为1933万吨,较上年度增加1万吨,其中国内油菜籽产量预计为1493万吨,油菜籽进口量预计为440万吨。预计该年度油菜籽榨油消费量为1800万吨,较上年度减少70万吨,其中包含1350万吨国产油菜籽及450万吨进口油菜籽。该年度油菜籽供需结余量预计为38万吨。2016/17年度,我国油菜籽新增供给量预计为1780万吨,较上年度减少153万吨,其中国内油菜籽产量预计为1400万吨,油菜籽进口量预计为380万吨。预计该年度油菜籽榨油消费量为1680万吨,较上年度减少120万吨,其中包含1280万吨国产油菜籽及400万吨进口油菜籽。该年度油菜籽供需结余预计为5万吨。

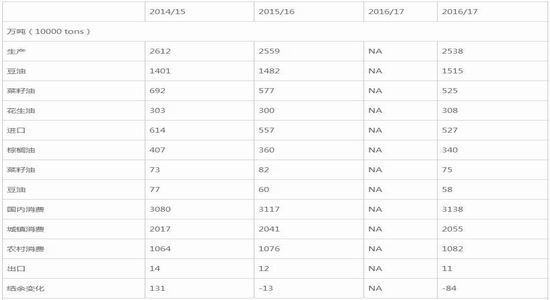

2、2016/17年度我国植物油新增供给量低于消费量

根据我国农业部8月份农产品供需形势分析月报,农业部预计2015/16年度我国食用植物油生产量预计为2742万吨,较上年度增加111万吨;进口量预计为740万吨,较上年度减少45万吨。该年度食用植物油食用消费量预计为3075万吨,较上年度增加115万吨,增幅为3.9%;工业及其他消费量预计为338万吨,较上年度增加18万吨。年度食用植物油结余量预计为53万吨。2016/17年度,我国食用植物油生产量预计为2783万吨,较上年度增加41万吨;进口量预计为680万吨,较上年度减少60万吨。该年度食用植物油食用消费量预计为3180万吨,较上年度增加105万吨,增幅为3.4%;工业及其他消费量预计为365万吨,较上年度增加27万吨。年度食用植物油供需缺口为96万吨。尽管植物油当年植物油新增供应量低于消费量,但考虑上年度拍卖的临储菜油尚有许多没有消费掉,以及国家可能继续拍卖临储菜油,这意味着2016/17年度国内植物油供应仍将会保持充裕的局面。请参考图3。

图3:中国食用植物油供需平衡表(单位:万吨)

数据来源:中商情报网,华联期货研究所

豆油方面,农业部预计2015/16年度我国豆油新增供给量为1508万吨,较上年度增加105万吨。其中豆油产量预计为1448万吨,豆油进口量为60万吨。该年度豆油食用消费量预计为1310万吨,工业及其他消费量预计为130万吨,年度国内豆油供需结余量为56万吨。2016/17年度,我国豆油新增供给量预计为1568万吨,较上年度增加60万吨。其中豆油产量预计为1518万吨,豆油进口量预计为50万吨。该年度豆油食用消费量预计为1350万吨,工业及其他消费量预计为150万吨,年度国内豆油供需结余预计为58万吨。

菜籽油方面,农业部预计2015/16年度我国菜籽油新增供给量为758万吨,其中菜籽油产量预计为668万吨,进口量预计为90万吨。该年度菜籽油国内消费量预计为780万吨,较上年度增加150万吨。年度菜籽油供需缺口预计为23万吨。2016/17年度,我国菜籽油新增供给量预计为666万吨,其中菜籽油产量预计为616万吨,进口量预计为50万吨。该年度菜籽油国内消费量预计为850万吨,较上年度增加70万吨。年度菜籽油供需缺口预计为184万吨。

棕榈油方面,根据USDA的报告,预计2015/2016年度我国棕榈油进口量为575万吨,同比增加6.68%。预计我国棕榈油消费量575万吨,同比增加3.79%,不过三季度豆棕价差缩窄,或导致棕榈油进口量较预期下降。根据中国海关总署发布的月度统计数据显示,2016年7月份中国进口棕榈油332568吨,同比减少53.73%。2016年1月到7月期间中国进口棕榈油2198299吨,同比减少31.14%。至于需求端,1-7月,我国棕榈油表观消费量为268万吨,仅为去年同期326万吨消费量的82%,下降58万吨,降幅为18%,月消费平均下降8万吨。进口的降幅远大于需求的下降幅度,导致国内棕榈油库存一路走低,目前仅为29万吨。

3、库存分析:总体下降,棕榈油低位、豆油趋降、菜油高企

截至8月底,我国三大油脂库存总量同比下降近250万吨,也是最近五年来的最低水平。其中棕榈油库存在30万吨左右的历史低位,豆油库存在125万吨左右,菜籽油临储库存380万吨左右。8月份国内港口的棕榈油库存减少,处于历史低位水平,低于去年同期,同时低于五年平均水平,由于近期内外价格倒挂,挫动了国内厂家的购货的积极性,即使有船到港,繁琐的商检新流程耽误入库速度。截止到8月31日,国内棕油港口的棕榈油库存水平在32万吨,较上月底的32.5万吨减少0.5万吨。由于今年以来我国棕榈油进口量偏少,库存整体仍处于历史较低水平。国内港口棕榈油通关有所恢复,但速度仍然较慢,大多进口商还有一些前期合同需要执行,货源极为紧张的局面缓解时间比预期的要往后推迟。在供应相对减少的状况下,棕榈油库存偏低的状况仍将延续。而豆油方面,由于三季度棕榈油走势较强,在豆棕价差处于历史极低位的情况下,豆油更受青睐,豆油库存上升的趋势得到遏制,截止9月27日,国内豆油商业库存总量118.80万吨,较9月上旬120万吨相比略降。目前小包装备货尚未结束,加上压榨减少的利好下,豆油库存有望进一步下降。

不过菜油供应压力较大。之前一直探讨从9月1日起我国实施新的进口管理措施,对加拿大油菜籽杂质的要求由2.5%降为1%,8月31日中加两国总理会晤之后,这一方案尘埃落定,加拿大菜籽还是维持2.5%的杂质质量标准出口中国,这令后期菜籽供应量或逐步恢复,前期进口有利润时贸易商采购的菜籽油也将在8-9月陆续到港,菜油库存压力较大,目前华东及两广地区菜油库存为30.5万吨,较上个月同期的 25.42 万吨增加 19.9%。另一方面,今年上半年国储拍卖220多万吨的菜籽油仍有100万吨左右有待市场消化。且随着新季菜籽收购结束,市场揣测10月份国储菜油拍卖可能会重新启动,目前去库存的节奏仍是当前菜油市场最大隐忧,这也是菜油走势相对疲软的主要原因。

4、国储拍卖、进口及压榨进度分析

大豆拍卖方面,从7月15日国储豆拍卖以来,截至9月9日仅成交140.0882万吨。随着国储豆每周五的不断投放,前期市场传言此次国储将计划投放380-400万吨大豆,成交并不理想。故国储豆拍卖或持续至10月份新豆上市前后,目前黑龙江一些经销商仍有一些2015年大豆库存,其使得整体市场货源质量参差不齐,但填补了国产大豆淡季供应缺口。菜籽油方面,自2015年12月至5月底,临储菜油拍卖共举行23次,计划销售285.5万吨,累计成交217.3万吨,成交率72%,成交均价5381元/吨。进入6月份后国储菜油拍卖停止,国内新菜籽也陆续上市。目前我国菜籽油临储库存仍有380万吨左右。

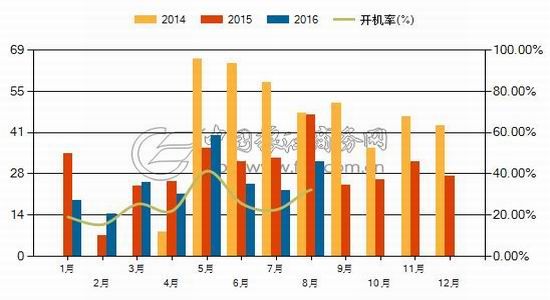

大豆进口方面,中国海关公布的数据显示,2016年8月中国大豆进口767万吨,较上月776万吨的进口量减少了8.8万吨,下降幅度为1.1%;较去年同期的778万吨下降了11.4万吨,同比下降1.46%。16年1-8月累计进口了5399万吨,较去年同期的5244万吨增加了155万吨,增幅为2.96%。从船期预测来看,9月大豆进口量预估为550万吨左右,这样15-16年度累计进口量预期为8153.5万吨,较14-15年度7835万吨的进口量增长了318.5万吨,增幅预期为4.06%。压榨方面,根据中国粮油商务网数据,2016年8月份国内大豆压榨总量为691.84万吨,较7月的压榨量700.96万吨环比减少9.12万吨,跌幅为1.30%,较去年同期的压榨量638.61万吨同比增加53.23万吨,涨幅为8.34%。从统计数据来看,2016年迄8月底,全国大豆压榨总量为5162.50万吨,较2015年同期的4890.63万吨增加了271.88万吨,涨幅为5.56%。请参考图4。

图4:我国大豆月度压榨量(单位:万吨)

数据来源:中国粮油商务网,华联期货研究所

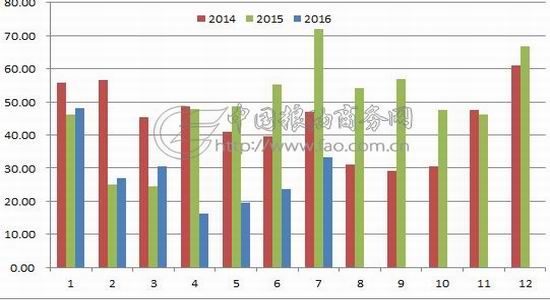

油菜籽进口方面,据中国海关总署发布的月度统计数据显示,2016年7月份中国进口油菜籽341113吨,同比增加68.69%。2016年1月到7月期间中国油菜籽进口总量为2335472吨,同比减少8.25%。压榨方面,根据中国粮油商务网数据,2016年8月份国内菜籽压榨总量为30.39万吨,较7月的压榨量22.10万吨环比增加8.29万吨,涨幅为37.51%,较去年同期的压榨量47.35万吨同比减少16.96万吨,跌幅为35.82%。从统计数据来看,2016年迄今,全国菜籽压榨总量为195.47万吨,较2015年同期的111.70万吨增加了83.77万吨,涨幅为75.00%。从开机率来看,2016年8月国内菜籽综合开机率为31.12%,较7月22.63%的开机率环比增加了37.52%,去年同期的开机率为48.49%。棕榈油进口方面,上文已经有所阐述,这里不再重复。请参考图5、图6。

图5:2014-2016年我国菜籽月度压榨量对比(单位:万吨)

数据来源:中国粮油商务网,华联期货研究所

图6:2014-2016年我国棕榈油月度进口量对比(单位:万吨)

数据来源:中国粮油商务网,华联期货研究所

二、宏观经济形势分析

2016年以来,全球经济运行总体平稳。多数发达经济体的生产率增长依然乏力,相比之下,新兴市场和发展中经济体的增长略好于预期,巴西和俄罗斯的经济表现也比预期略好,巴西的深度衰退已经初步呈现缓解迹象,俄罗斯经济在石油价格回升后也开始趋于稳定。大宗商品出口国的投资普遍疲软,因此全球工业活动和贸易低迷,但近几个月,随着新兴市场国家基础设施建设投入增加,全球大宗商品价格、工业活动和贸易均有所回升。值得注意的是,新兴市场国家的经济复苏并不稳固,与之相伴的是国内风险的加剧,尤其是继续依赖信贷驱动经济增长导致最终发生破坏性调整的风险增大。美联储何时加息是全球货币政策趋向的重要参考。就未来货币政策来看,美联储官员仍保留了2016年加息1次的余地,中长期利率预期也被下调。

就国内而言,2016三季度我国政府继续推进供给侧改革,同时推出了一系列稳增长措施,主要经济指标平稳增长,供给侧改革促进经济中积极因素增多,经济增长略超市场预期。消费、投资和工业增加值平稳增长,服务业增幅略有回落,中上游企业利润增速回升。预计当季GDP增长6.7%左右,经济增速位于预定的目标区间。2016年四季度宏观经济走势仍受去产能、去泡沫和清理债务等供给侧因素影响,基建投资、房地产投资增速可能回落,民间投资增速回升仍有较大难度,经济增长仍有下行压力。如果继续推进去产能,PPI涨幅有望转正,同时,随着食品价格回升,叠加工业品价格回暖,CPI增速也有望回升。四季度财政支出仍需加大力度,预计四季度经济增长6.6%左右,消费物价指数上涨2.1%左右。央行[微博]自去年10月以来一直未进行降息,若经济进一步放缓,后期央行仍需降息降准护航实体经济。综合来看,实体经济平稳,CPI和PPI回升,货币宽松预期,亦将对油脂后市产生一定利多影响。

三、技术分析

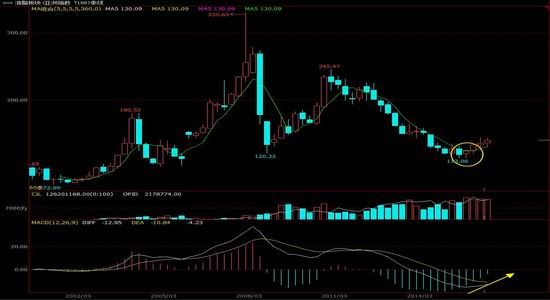

文华财经油脂板块指数在2015年三季度震荡筑底成功以后,四季度向上突破5季线。今年以来该指数一直沿着5季线的支撑震荡上行。结合季线MACD指标的蓝柱线已经在不断缩短,技术上油脂板块中长期向上的趋势已经确立。考虑到当前宏观经济形势依然低迷以及油脂市场供求关系正处于相对平衡或弱去库存阶段,预计油脂几个品种在元旦春节节日需求旺季的带动下,未来几个月走出震荡偏强行情的概率较大。操作上可依托5季线滚动做多,一旦有一定幅度的盈利,就择机逐步减仓或获利止盈。请参考图7。

图7:文华财经油脂板块指数季线图

数据来源:文华财经,华联期货研究所

四、结论

综合以上分析,无论全球还是我国,2016/2017年度油脂油料供求关系都将出现紧平衡情况,拉尼娜现象和美国制备生物柴油政策的落实,或将加深这种情况。春节前的11、12和1月份乃传统的季节性消费旺季,有利于油脂在第四季度震荡偏强。当然具体品种之间走势可能存在差异,菜油因库存较高,棕榈油因冬天凝固等原因会影响其上涨空间和力度,豆油或将相对强势。当前全球经济形势相对平稳,国内CPI和PPI回升,货币宽松预期,亦将对油脂后市产生一定利多影响。技术上,油脂也已经形成偏强格局。操作上,维持多头思路。

五、交易策略及风险控制

(一)交易策略

按照前述分析得出的结论,中期投资(9月至年底)应该以逢低买入做多豆油为主要交易策略。

操作方案如下:

1、交易对象:豆油Y1701合约;

2、交易方向:分批逢低买入做多;

3、进场点位:先在6200元/吨附近首次建仓,之后每跌50元/吨左右加一次仓;

4、资金管理:在6200元/吨左右买入建仓20%,6150元吨左右加仓5%,6100元/吨加仓5%,6050元/吨加仓5%,6000元/吨加仓5%,5950元/吨加仓5%;最大仓位共计45%;

5、止盈(目标)价位:当期价上涨到6800元/吨至6900元/吨区间时平仓离场;

6、止损方案:Y1701期价有效向下跌破5900元/吨以后,也就是跌破上升趋势线和支撑线以后,全部止损平仓离场。

(二)风险控制

1、风险因素

(1)随着美国农产品收割季的到来,美豆供应压力逐渐加大,美盘季节性抛售压力呈现,或拖累豆油价格。

(2)当前国内豆油、菜油库存偏高,如果第四季度元旦、春节备货需求不如预期,可能打压油脂价格。

(3)在美联储9月议息会议采取不加息决定之后,目前市场普遍预计美联储将在12月进行加息。后期国际大宗商品在美联储加息预期下有可能出现较大幅度调整,从而也影响油脂价格的走势。

2、风险控制

为防止意外风险发生,拟采取以下严格的风险防范措施:

(1)持有的豆油多头仓位最大不超过800手,持仓所需保证金最多不超过500万元。且最大亏损不超过本计划投资总资金20%(即200万元)的极限额度。

(2)策略制定人和风险人员由不同人担任,风控人员负责无条件实施止损计划。

华联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。