要点

炼焦煤:供应下降叠加需求回升,煤价大涨

(1)美国煤炭产量回落26%,出口回落32% ,这是导致海外煤大涨的重要因素;炼焦煤主要出口国澳洲、美国、加拿大和俄罗斯2016年1-6月份合计出下降3.5%;

(2)中国行政性去产能导致全国原煤产量降幅超过10%,中国进口增加16%;

(3)印度需求旺盛,生铁增速维持在5-15%,平均6.5%以上;

(4)中国粗钢产量创新高,山西产煤大省出现钢厂缺焦炭,焦化厂缺焦煤显现。

焦炭:低库低大贴水,做空风险大,正套风险小,接货出口利润高

(1)利润虽高,但有被上游挤压风险,盘面大贴水无利润,开工维持高位,四季度环保不定期影响产量;

(2)下游钢厂开工居高,螺纹利润被压缩,板材维持高利润,焦炭需求偏强;

(3)各环节库存低,焦炭1701合约或创年内新高;

(4)盘面贴水持稳在300以上,接盘面出口利润200以上。

钢铁:供需走弱,库存累计,钢厂利润被挤压

(1)3月份之后钢厂维持高利润,9月旺季不旺,利润压缩,目前螺纹基本处于盈亏平衡,卷板利润维持在300以上;钢厂线材有检修动向;

(2)铁矿石供需维持弱势,或将让利给钢厂;

(2)库存累计。截止9月底,社会库存已经累计至去年同期水平,调研钢厂库存与去年持平,重点钢厂库存依然低于去年同期。

宏观及终端需求:地产数据环比走弱,同比相对偏好,市场对于远期预期偏弱;基建投资有支撑。

策略:(1)买焦炭1701空铁矿1701;(2)焦炭1-5正套,30附近入场;(3)逢低买焦煤1701,注意国产煤仓单压力(静态970-1000);

风险:(1)若钢厂减产后,螺纹继续呈现供需双弱对煤焦有向下拖累风险;(2)若钢厂不减产,库存继续累积,黑色整体向下。

投资策略:

受供给侧改革影响,煤炭供应和钢材供应出现背离。煤炭受美国及中国大幅减产应先出现全球性紧缺,而钢材则受利润驱使产量回升,去产能程度明显低于煤炭行业,这导致下半年以来,煤炭(包括焦煤、焦炭、动力煤)明显强于钢材(包括螺纹、铁矿)。

对于四季度我们维持三季度的观点,认为煤炭在四季度的紧缺程度将维持,钢材则由于需求低迷以及铁矿供应过剩而相对偏弱。(关于铁矿石供需分析,请参考新湖期货研究所2016年9月21日报告《供需矛盾逐步显现,矿价下行压力加大》)

基于此,主要策略如下:

(1)买焦炭1701空铁矿1701;

(2)焦炭1-5正套,30附近入场;

(3)逢低买焦煤1701,注意国产煤仓单压力(静态970-1000);

风险提示:

(1)若钢厂减产后,螺纹继续呈现供需双弱对煤焦有向下拖累风险;

(2)若钢厂不减产,库存继续累积,黑色整体向下。

上游煤炭:市场去产能与行政去产能导致全球炼焦煤供应紧张

一、国外供应:市场化去产能明显

1、美国:产量大降VS印度需求回升,海运煤供需紧缺

美国是全球第二大煤炭生产国,第二大冶金煤出口国。今年煤价大幅上涨不仅仅在于中国去产能,美国产量的大幅下滑对海运煤价格影响更深。按照美国能源局数据,美国煤炭季度产量已经创下35年来新低。

美国煤炭产量下滑,主要因为美国能源结构的持续改变。从2005年开始页岩油项目启动,到2010年大量开发,已经对煤炭的消费和生产产生极大影响。而美国产量的下降,导致出口量大幅下滑,印度进口美国冶金煤降幅达30%,而印度的生铁产量维持10%以上增速,印度炼焦煤紧缺,加大澳洲煤进口量,导致国际煤价暴涨。

据美国能源局数据,美国原煤产量从2015年大幅下滑,2016年1-8月,煤炭产量4.86亿吨,同比下降25.56%。

图表1:美国原煤产量(单位:千吨)

资料来源:DOE,新湖期货研究所

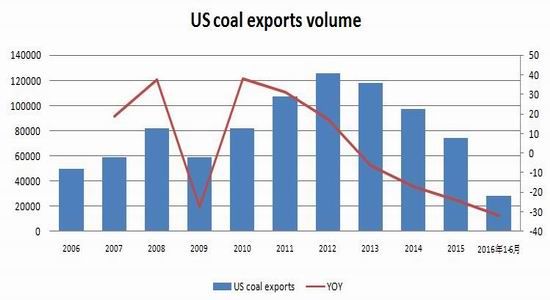

随着产量的下滑,美国煤炭出口降幅较大,2016年降幅持续扩大,导致海运煤紧张。2016年1-6月份,美国煤炭出口2838万吨,同比下降32%,炼焦烟煤1-6月份出口1834万吨,同比下降23%,其中出口至印度一季度冶金煤同比下降34%。

图表2:美国煤炭出口(单位:千吨)

资料来源:EIA,新湖期货研究所

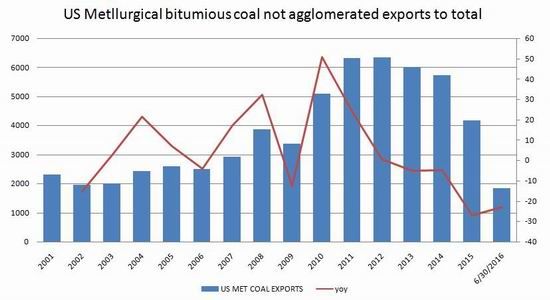

图表3:美国炼焦烟煤出口量(单位:吨)

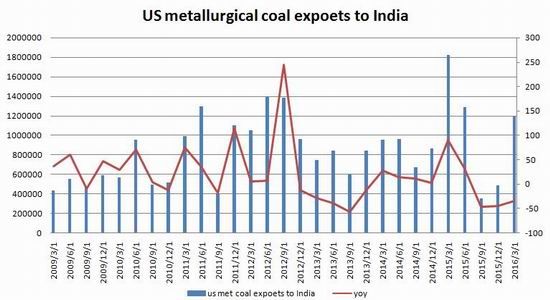

图表4:美国冶金煤出口至印度(单位:吨)

资料来源:EIA,新湖期货研究所

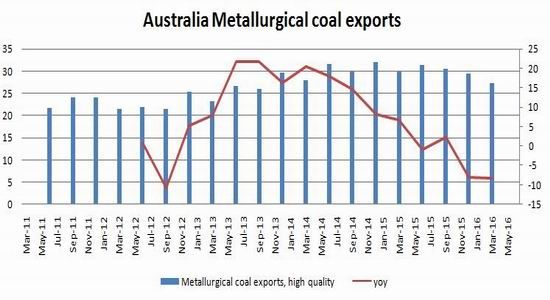

2、澳大利亚:炼焦煤产量、出口量双双下滑

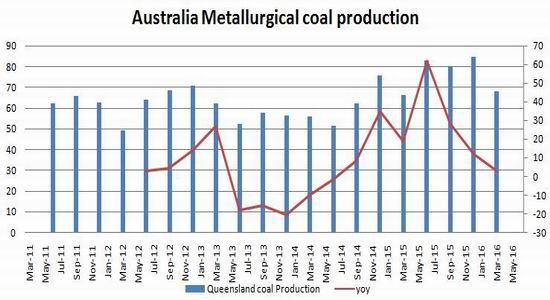

澳大利亚是世界最大的冶金煤出口国,全球第四大煤炭生产国。2000年后,澳大利亚煤炭产量持续增长,从3亿吨增长到5亿多吨。出口量最近几年维持在3.89亿吨左右。2012年煤价下跌之后,煤炭行业开始走下坡路,2014-2015财年,煤炭呈现全行业亏损,煤炭产量及出口量增幅放缓,2015年全年基本0增长,进入2016年,产量供应下滑,按照BREE数据,2015-2016财年前三季度(截止3月末)澳大利亚原煤产量4.25亿吨,同比增长1.13%;出口2.91亿吨,同比下降2.12%,其中,炼焦煤出口1.39亿吨,同比下降1.57%。

冶金煤产量虽然增长,但出口出现明显下滑。按照BREE数据,1-3月份澳洲出口冶金煤2740万吨,同比下滑8.2%。按照澳大利亚统计局数据,1-7月份,澳洲煤炭累计出口2.2亿吨,累计同比下滑0.33%,其中7月份出口3178万吨,同比下滑1.17%。其中冶金煤1-7月累计出口1.07亿吨,累计同比0.53%,其中7月份出口1434万吨,同比下滑4.9%。

按照BREE预估数据,2015-2016财年全年澳大利亚炼焦煤产量和出口量为1.88亿吨和1.86亿吨,分别减少3%和1.1%。

图表5:澳洲冶金煤产量(单位:百万吨)

资料来源:BREE,新湖期货研究所

图表6:澳洲冶金煤出口(单位:百万吨)

资料来源:BREE,新湖期货研究所

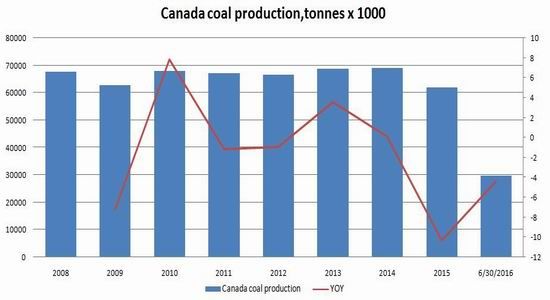

3、加拿大:产量、出口量双降

加拿大是全球第三大炼焦煤出口国(除蒙古),加拿大煤炭产量从2015年大幅减少,按照加拿大统计局数据,2016年1-6月份累计原煤产量2966万吨,累计同比下滑4.3%,2015年全年产量6193亿吨,同比下降10.3%。

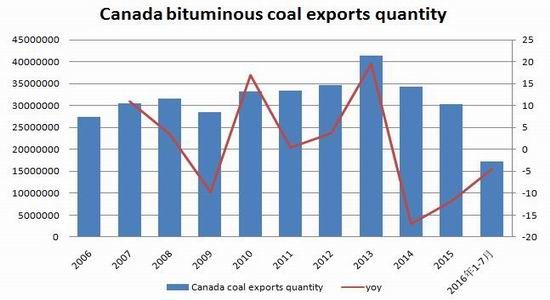

产量下降引发出口量回落。据彭博数据,2016年1-7月份,加拿大出口烟煤1720万吨,同比降4.5%,2015年出口烟煤3037万吨,同比降11.6%。

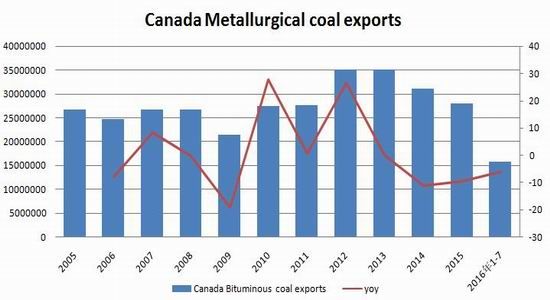

2016年1-7月份出口冶金煤1588万吨,同比下降6.0%,2015年全年出口冶金煤2805万吨,同比降9.7%。

图表7:加拿大煤炭产量(单位:千吨)

资料来源:加拿大统计局,新湖期货研究所

图表8:加拿大烟煤出口(单位:万吨)

图表9:加拿大冶金煤出口(单位:万吨)

资料来源:加拿大统计局,新湖期货研究所

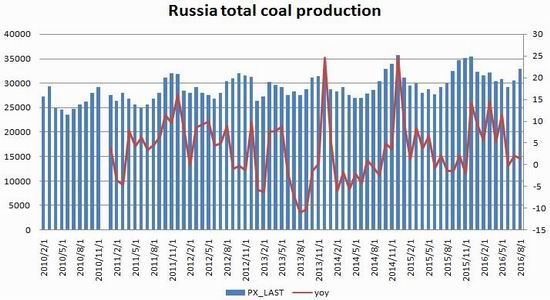

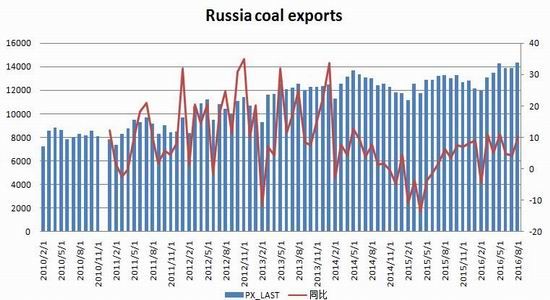

4、俄罗斯:产量、出口量双增

俄罗斯一年出口炼焦煤2000万吨左右,在煤炭最不景气的四年中,俄罗斯煤炭产量维持小幅增加,据俄罗斯能源局数据,2015年俄罗斯原煤产量3.7亿吨,同比增4.0%,2016年1-8月份原煤产量2.5亿吨,累计增6.7%。

出口方面,2016年出口增加。据俄罗斯能源局数据,2016年1-8月份,俄罗斯煤炭出口1.07亿吨,同比增7.5%,预估2016年俄罗斯炼焦煤出看2257万吨。

图表10:俄罗斯原煤产量(单位:千吨)

图表11:俄罗斯煤炭出口(单位:千吨)

资料来源:新湖期货研究所

5、海外炼焦煤主要生产国(除蒙古、中国)生产及出口小结

海运煤主要出口国澳洲、美国、加拿大、俄罗斯冶金煤1-6月份累计出口1.35亿吨,累计西江3.5%。

图表12: 冶金煤主要出口国出口情况(单位:万吨)

资料来源:新湖期货研究所

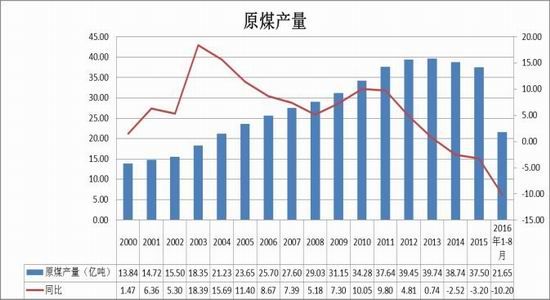

二、国内供应:行政化去产能导致煤炭供应下滑10%以上

1、煤炭供给侧改革政策解读

2016年2月1日,核心文件国发7号文发布。核心内容:(1)所有煤矿原则上按照276天重新组织生产;(2)用3-5年退出产能5亿吨,减量重组5亿吨,2016年退出2.5亿吨;(3)3年内原则上停止审批新建煤矿、新增产能技术改造和产能核增项目

2016年9月8日,发改委召开稳定煤炭供应、抑制煤价过快上涨预案启东会议,表示不能突破276个工作日核定产能,按照秦皇岛5500大卡启动三级响应,使没加控制在430-490。本次会议涉及6亿吨现金产能,均为动力煤,对焦煤供应无影响。

2016年9月23日,为应对煤价快速上涨,发改委再次组织会议,中钢协参加,提出焦煤供应紧缺已经影响到钢厂生产,但会议无新措施出台,焦煤供应紧缺持续。

2、全国原煤产量及进口量

受供给侧改革影响,全国原煤产量从4月份开始大幅回落10-20%,1-8月份累计产量原煤21.65亿吨,累计下滑10.2%。

其中,炼焦煤生产大省山西产量降幅最明显,1-8月份山西省原煤产量5.2亿吨,累计下滑16.7%。其中8月份产量6655.5,同比下滑22%。

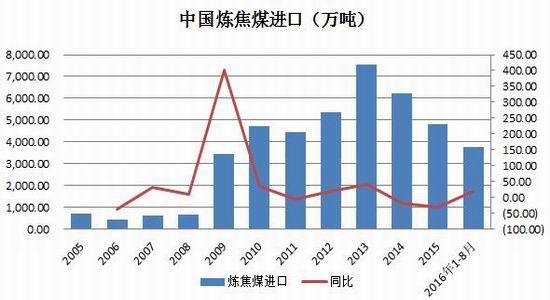

随着国内产量下滑,进口量大幅增长16%。按照海关数据,1-8月份,中国进口煤及褐煤1.56亿吨,累计增12.4%。其中炼焦煤进口15.6亿吨,同比增24.1%。

图表13:全国原煤产量(亿吨)

图表14:煤及褐煤进口(亿吨)

资料来源:wind,新湖期货研究所

图表15:山西原煤产量(万吨)

图表16:炼焦煤进口(万吨)

资料来源:wind,新湖期货研究所

炼焦煤主要进口来源国方面,蒙古煤增量较大,占比有所提升。1-7月份中国进口蒙古炼焦煤1064万吨,同比增42%。蒙古国原煤产量1-8月份1765万吨,同比增5.6%。

三、需求:全球生铁产量回升,印度和中国需求旺盛

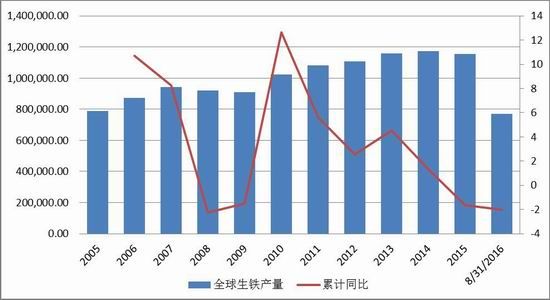

1、全球生铁产量

全球生铁产量在2015年开始出现下滑,2016年初降幅降大,按照统计数据,2016年1-8月份全球生铁产量9.99亿吨,累计下滑2%,从7月份开始,同比出现回升,8月份同比增3.1%。

图表17:全球生铁产量及同比(千吨)

图表18:全球生铁产量年度及累计同比(千吨)

资料来源:wind,新湖期货研究所

2、印度生铁产量增速维持在6%以上

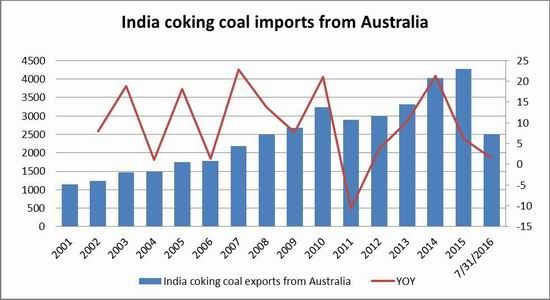

印度是全球第三大生铁生产国,其生铁产量约占全球的5%左右,是中国的8%。印度经济增速维持在7%以上,其生铁产量长期维持6-7%左右。按照统计数据1-8月份印度生产生铁4140万吨,同比增6.5%。印度国家自身生产铁矿石,但是炼焦煤资源有限,进口依存度高,需要从美国和澳洲进口大量优质冶金煤,是全球第二大炼焦煤进口国。按照统计数据,1-7月份印度进口澳洲冶金煤2501万吨,同比增1.5%。

图表19:印度生铁产量及增速

图表20:印度进口澳洲冶金煤(万吨)

资料来源:wind,新湖期货研究所

3、中国炼焦煤供需平衡表

据统计局数据,1-8月份全国焦炭产量2.89亿吨,同比降3%,其中8月份产量3913万吨,同比增4.8%。

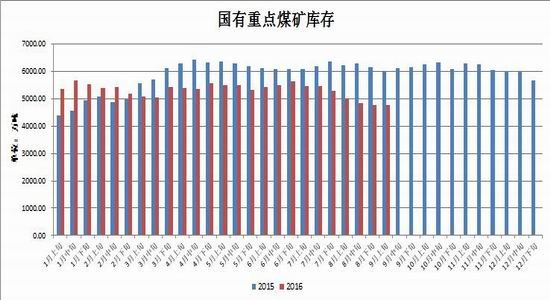

虽然进口炼焦煤大增,但由于国内减产,国内炼焦煤从1月份以来一直存在缺口,5-8月份国内炼焦煤单月缺口在700-900万吨,这导致国内炼焦煤库存持续下降。

其中上游煤矿库存连续几个月下滑,按照运销协会数据,截止9月上旬全国重点矿库存4780万吨,同比降21%。

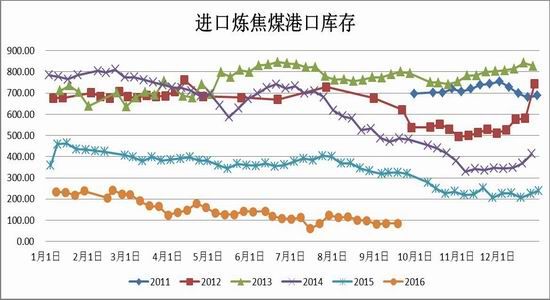

此外,下游钢厂和焦化厂库存均处于历史低位,港口进口煤库存处于低位。

图表21:国内焦炭产量及同比(万吨)

图表22:重点煤矿原煤库存(万吨)

资料来源:wind,新湖期货研究所

图表23:北方港进口炼焦煤库存(万吨)

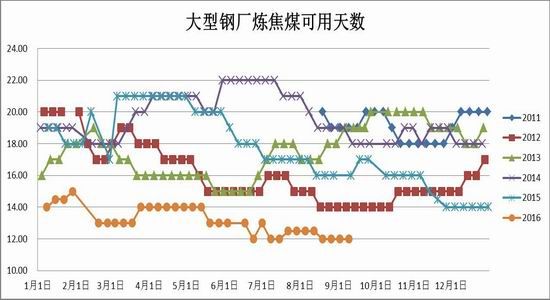

图表24:大型钢厂炼焦煤库存可用天数

资料来源:wind,新湖期货研究所

图表25:中小型钢厂焦化厂炼焦煤库存(万吨)

图表26:中小型钢厂炼焦煤库存(万吨)

资料来源:wind,新湖期货研究所

图表27:中国炼焦煤供需平衡表

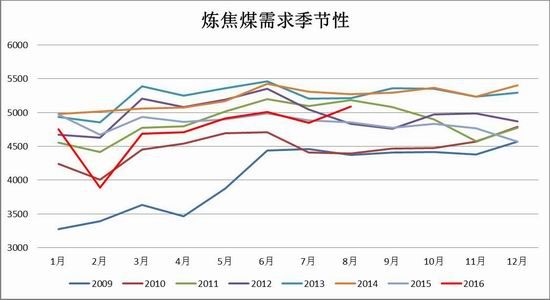

图表28:中国炼焦煤需求季节性

资料来源:wind,新湖期货研究所

四、价格及价差结构

受供应紧缺影响,海运煤大涨,其中澳洲中挥发硬焦煤从78美金上涨至187美金,涨幅接近140%。柳林4#主焦煤车板价也从年初的600上涨至790元/吨。

图表29:澳洲主焦煤CFR报价

图表30:柳林4#焦煤车板价

资料来源:wind,新湖期货研究所

截至9月23日,澳洲二线焦煤折算到盘面1470元/吨,蒙古煤1050元/吨,国产煤在1000元/吨左右。盘面1月合约维持贴水。

中游焦炭:低库存长期维持,做空风险大,正套风险小,接货出口利润高

一、供应平稳

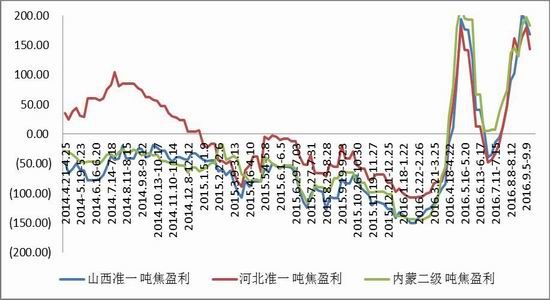

焦化厂现货利润在150-200元/吨左右,随着煤价的上涨,焦化厂利润近期有被压缩,从全年看,焦化厂在4月份和 7-9月份出现利润。

焦化厂受利润趋势,开工在7-9月份明显回升,上周受环保影响小幅回落。冬季环保对焦化厂开工有不定期影响。

图表31:焦化厂现货利润

图表32:焦化厂开工率

资料来源:wind,新湖期货研究所

产量方面,据统计局数据,1-8月份全国焦炭产量2.89亿吨,同比降3%,其中8月份产量3913万吨,同比增4.8%。

二、供需双旺导致长期低库存

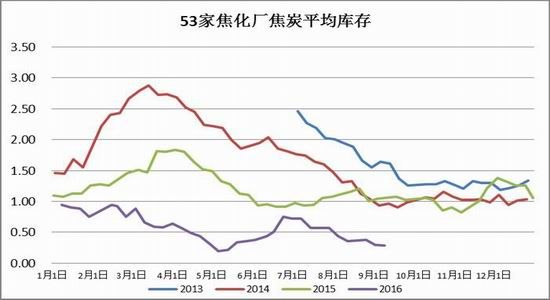

今年长期以来,焦化供需存在缺口,持续去库存。截止到8月份单月缺口在50万吨左右,供应小于需求,导致焦炭库存各个环节出现紧缺。

图表31:焦化厂现货利润

图表32:焦化厂焦炭库存

资料来源:wind,新湖期货研究所

图表33:大型钢厂焦炭库存

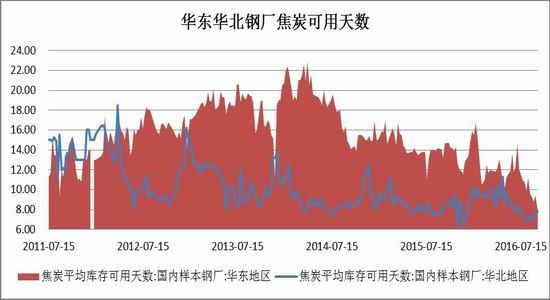

图表34:华东华北钢厂焦炭库存

资料来源:wind,新湖期货研究所

图表35:港口焦炭库存

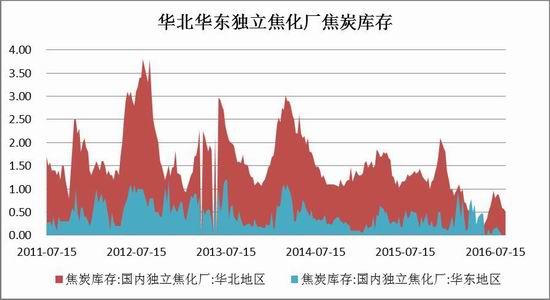

图表36:华东华北焦化厂焦炭库存

资料来源:wind,新湖期货研究所

三、四季度焦炭出口或将有出彩表现

受印度需求好转以及外煤大涨影响,中国出口焦炭回升,从季节性看,四季度是传统的出口旺季,虽然焦炭出口量不大,但对交割影响十分大,天津港接货直接出口,十分便利,目前出口价格在1550元/吨左右,买1月合约出口十分划算,利润在200以上。

图表37:焦炭出口季节性

图表38:焦炭出口价格超过1550元/吨

资料来源:wind,新湖期货研究所

四、低库存大贴水,容易多逼空

目前厂库仓单成本在1450元/吨,港口仓单成本1550-1600元/吨,1月合约贴水超多20%,1月合约多头接货可以直接出口。

此外买焦炭1月空焦炭5月可以逢低买入:

第一,1月是传统的旺季,5月经历淡季,1月季节性运力紧张;

第二,成本支撑在远期有弱化的预期;

第三,近月贴水300元/吨;

第四,盘面接货出口利润在200以上。

图表39:焦炭1月基差

资料来源:wind,新湖期货研究所

图表39:焦炭1-5价差

资料来源:wind,新湖期货研究所

下游钢铁:地产数据环比走弱,钢铁累库存尚未结束

下游钢铁市场是做多焦炭焦煤最大的风险点。从产业链传导上考虑,钢铁供需走弱,库存累积,钢厂利润被打压之后,钢厂检修以及减产预期大,对上游原料市场远期消费有走弱的预期。

随着供需转弱,钢厂利润被打压,目前线材生产基本处于盈亏平衡,但板材利润依然维持在300元/吨以上,钢坯处于盈亏平衡点。

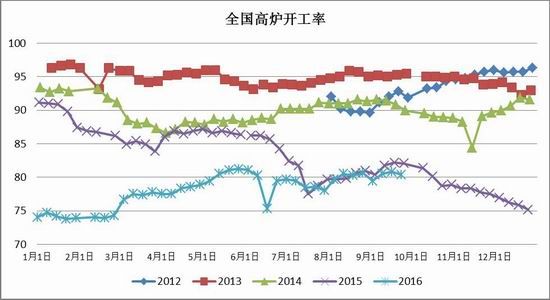

目前看,钢厂开工依然处于高位,对原料的需求响度偏强。

图表40:钢材利润被打压,板材利润尚高

图表41:钢厂高炉开工率

资料来源:wind,新湖期货研究所

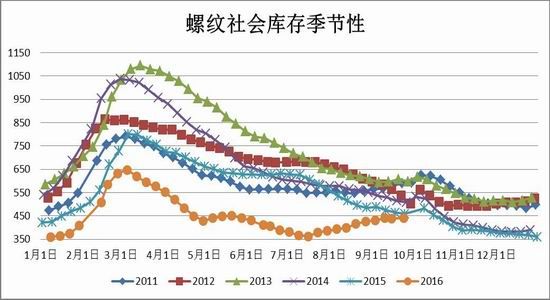

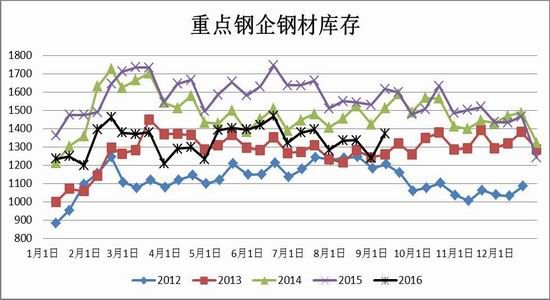

目前钢铁环节库存有所累计:截止9月中下旬,钢材社会持续增加,目前已经接近2015年同期水平,样本钢厂库存已经与去年同期持平,重点钢企库存尚低于去年同期水平。

卷板需求相对较好,虽然利润处于高位,开工高,但库存并没有明显增加。从钢材品种间比例按,热卷占30%,板材占50%,从卷板利润看,钢厂开工大降的可能性比较低。

图表42:螺纹社会库存

图表43:热卷社会库存

资料来源:wind,新湖期货研究所

图表44:重点钢企钢材库存

图表45:热卷社会库存

资料来源:wind,新湖期货研究所

新湖期货 付得玲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。