内容提要:

2016年9月12日周一USDA公布了最新一期油脂油料供需平衡表。本次报告继续提高美国出口和压榨预估,下调巴西产出量,同时下调中国进口量。50.6蒲式耳/英亩的记录单产预估远超预期,并引发市场小幅下跌。后半周美国核心产区收割前暴雨及周末继续降雨的打击下,周五美豆大幅收高。持仓上看,总持仓量终于开始增加,市场分歧开始出现,截至周二,美国投机基金并未在利空报告后大幅度减持净多单。

巴西最快允许大豆种植的头号产区马托格罗索9月15号放开种植禁令,后期该州的种植进度将成为市场的焦点。USDA处于巴西国内大豆、玉米比价的考虑,缩小巴西大豆的种植面积预估,并下调产出量200万吨。

国内方面,现货继续保持坚挺,10-11月到货预估仍旧紧张,基差有望保持高位。油脂倒挂严重,后期豆油进口看淡,棕榈油近期成交活跃,部分贸易商买入棕榈油,做空1701合约,交易棕榈油基差走弱。

从世界大豆供需格局来说,2016/17年度供需紧平衡,在2017年2月之前美国市场将成为唯一供给源,后期市场易涨难跌,推荐逢低买入策略。

主要观点及逻辑;

1.巴西马托格罗索种植进度将成为市场焦点;

2.美国主产区秋季多雨降温可能拖累收割进度且不利于大豆干物质积累;

3.投机基金并未在利空报告后大幅减持净多单;

4.国内蛋白市场较为强劲;

操作策略

1.逢低做多策略的资金管理;

2.止损及止盈;

主要风险点:

1.2016/17年度美豆出口预估低于预期;

2.美元加息导致大宗商品集体走弱

第一部分 高供给高需求的基本面

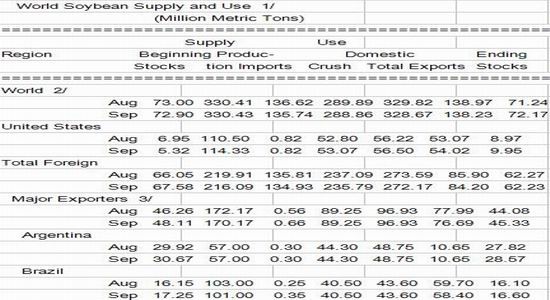

一、 美国大豆供需平衡表:单产历史新高,提高压榨量,提高出口量,结转库存小幅提升

图1-1:美国大豆供需平衡表

资料来源:USDA、中期研究院

USDA最新公布的供需报告将2016/17年度美豆单产提升至破纪录的50.6蒲式耳/英亩,同时大幅提升美豆出口量和压榨量预估,根据我们的预计,后续压榨量还有小幅上调空间,最终出口数量预计可达2000。旧作方面,10月供需平衡表需要小幅下调压榨量。根据USDA和FSA的数据比较,后续存在少量提升新季大豆种植面积的可能。由于出口竞争力主要来自巴西,因而在2月份之前世界将集中向美国采购大豆。

整体而言:高供给高需求,美豆处于紧平衡状态。

二、 世界供需平衡表:调低巴西产出水平,降低中国进口量预估

图1-2:世界大豆新作需平衡表

资料来源:USDA、中期研究院

USDA降低巴西产出预估,主要原因来自巴西国内大豆玉米比价关系十分有利于刺激玉米种植,并且后期天气存在不确定性。在降低产出水平的同时降低出口预期,将这部分需求转加至美国本土出口。维持阿根廷各项预估不变,相应的数据需要从10月份的报告开始调整,目前巴西种植即将开始,阿根廷需要进入10月中旬才能开始播种。

考虑到中国抛储的影响,将中国进口量下调100万吨,同时上调东南亚等国的进口需求。

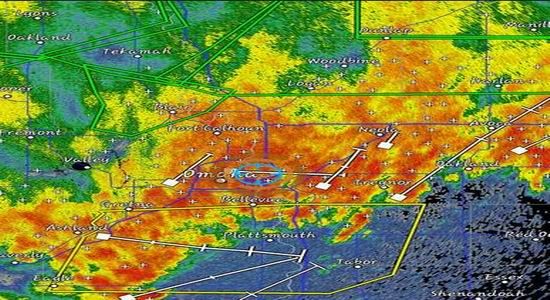

三、 天气影响

图1-3:得梅因、奥马哈气象预报图

资料来源:天气在线网

美国大豆主产区遭遇广泛降水,主产区伊利诺伊、俄亥俄州雨势较大,后续预报降温和持续降水,预计延迟收割进度,并可能损及干物质积累影响产量。

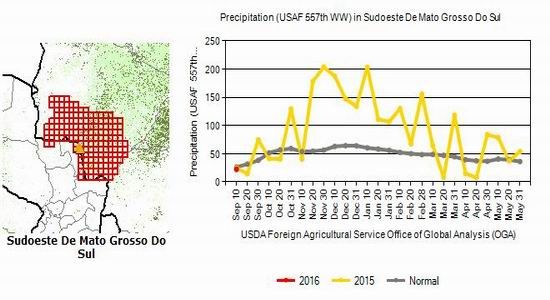

图1-4:巴西马托格罗索州降水监测

资料来源:USDA

巴西法定最早开播日为每年9月15日,马托格罗索州为第一批开始播种大豆的州。后续马州的天气将成为市场关注的焦点。如果马托格罗索播种受到影响,无疑将给美豆带来个多支撑。

四、持仓分析:投机基金在利空报告后并未大规模平仓,市场分歧开始加大。

根据最新CFTC持仓报告,截至9月13日当周,也就是本月供需报告后一天,投机基金减持多单2935手,增加空单1763手。并未出现由于USDA将单产预估为破纪录的50.6蒲式耳/英亩而大规模减持净多单,在报告后几天中根据每日跟踪监测,基金又增加净多。

同时我们看到,在总持仓连续减少后,大豆总持仓开始增加,说明市场分歧已经摆脱之前一致性的观点,开始出现分歧。

第二部分 国内方面:粕类现货强势,油脂走势震荡概率大

一、豆粕现货及后市预期

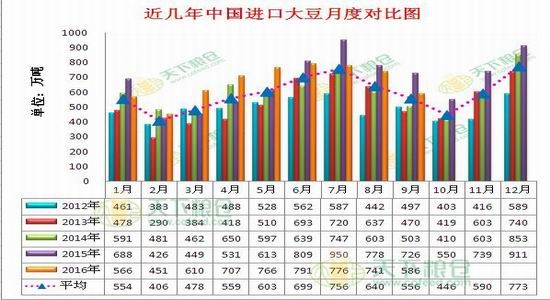

图2-1:国内豆粕价格走势图及历年大豆月度到港量

资料来源:天下粮仓

9月预估到船量580万吨,10月估计570万,11月开始有明显回升。国内养殖持续回暖,饲料销量稳步增长,水产需求也全面启动,且饲料企业普遍担忧后续供应偏紧,提前进行双节备货。部分大型企业将备货期由7天提升至40天。同时不少油厂提货车辆排队较多,部分基差合同执行缓慢,且双节附近停机检修的油厂数量增多,后期现货紧张情况将持续。

随着国内需求不断好转,粕类基差持续走强,带动国内压榨利润好转。后市我们预计榨利持续恢复,刺激国内大量买盘,随着11月到货增加而缓解,因而第四季度榨利将保持良好。

图2-2:国内进口大豆压榨利润走势图

资料来源:天下粮仓

二、 国内油脂:高位震荡概率高

图2-3:国内豆油价格走势及进口利润走势图

资料来源:天下粮仓

豆油库存120万吨左右,但中小装备货依然进行中,节前消费旺盛,部分油厂出货良好,大部分油厂库容无压力。中下游走货情况基本顺畅。

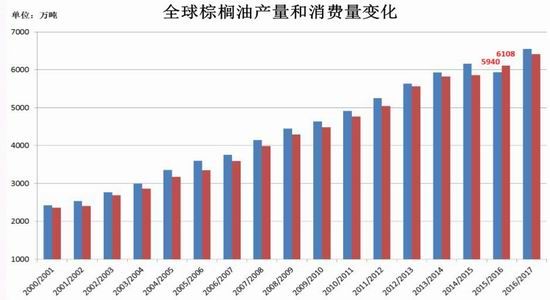

图2-4:马来西亚月度产量及全球棕榈油产量和消费图

资料来源:MPOB、USDA

棕榈油进入季节性增产阶段,后市走势严重依赖于棕榈油产量恢复情况。随着节前棕榈油大跌从而释放部分风险,我们维持油脂震荡格局判断不变,高抛低吸不动摇。

第三部分 逢低做多的操作策略

一、 豆粕操作策略:逢低买

1.单边策略:

方向由美豆指引,美豆合约如果能增仓上行,那么上涨将较为有效,单边策略或有可为。

2.套利策略

买入1505卖出1701合约。

主要逻辑:即将启动南美炒作,美国即将定调。

二、 油脂操作策略

1.单边操作策略

高位震荡模式的单边。

2.套利操作策略

介入买豆油抛棕榈油策略

三、 主要风险点

1.美豆出口不及预期

美豆出口不及预期将导致高供给低需求的格局出现,价格上向将受阻。

2.棕榈油增长不及预期

增产不及预期将导致棕榈油强势,有利于棕榈油单边,不利于豆棕油扩大套利。

3.美元加息

美元加息将导致全球大宗商品走弱,打压风险偏好。

中国国际期货 谢义钦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。