一、基本面分析

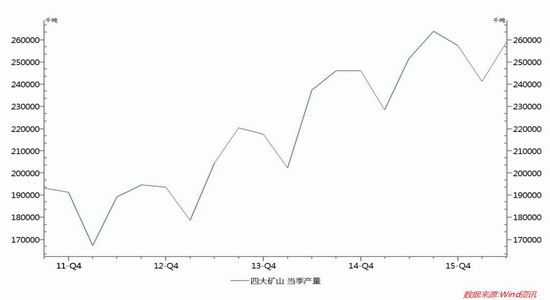

1、供给端:四大矿山产量维持高位

从历史数据上来看,国外四大矿山的产量呈现出明显的季节性因素,上半年的产量低于下半年,所以铁矿石下半年的产量会明显增多。从目前得到的数据显示,四大矿山中,澳洲的三大矿山今年并无新项目投产,主要集中在巴西淡水河谷的S11D。在第二季度的电话会议中,淡水河谷公布了其最新进度,目前项目矿区和选矿厂完成度达到90%,物流点完成度70%,铁路线完成度92%,项目将于今年12月份正式投产一条产线,2017年1月正式开始销售。此外,虽然淡水河谷去年开始的产能置换计划使得其总产量有所回落,但日趋完善的马德里亚港运输线使得其发运并未受影响,其计划的去库存目标正按计划进行,因此虽然其今年产量可能在3.4-3.5亿吨目标区间的下沿,但销售量预计能突破3.4亿吨,创下新高。

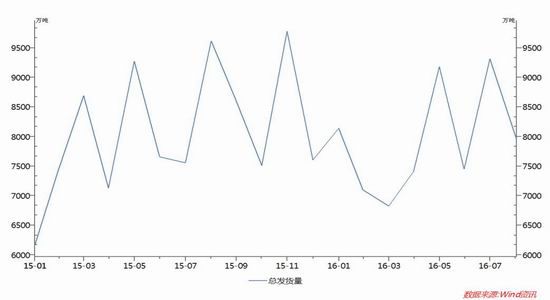

而从发货量上来看,巴西以及澳洲发往我国的铁矿石也呈现出明显的周期性。从目前的数据显示,8月份铁矿石的发货量处于相对低的水平,所以下半年国外矿山为了提高利润必然增加铁矿石的发货量,预计9月份的发货量应当在9300万吨左右的水平。

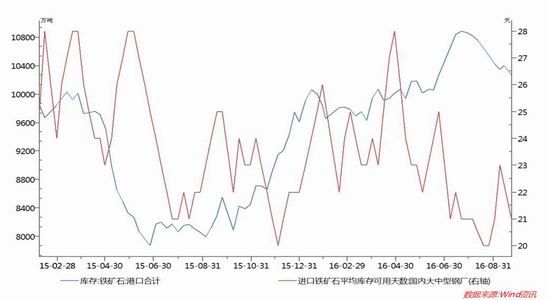

2、港口库存回落,但仍然处于高位

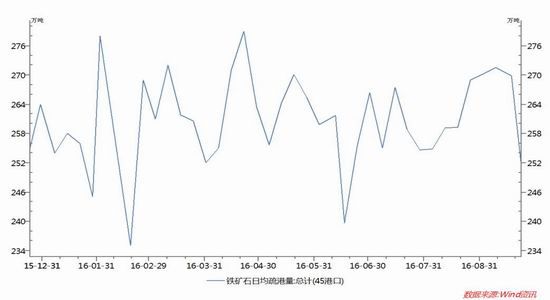

进口矿港口库存方面,截至9月23日,港口铁矿库存10272万吨,环比下降1.24%左右,港口库存维持高位运行。疏港量发方面,由于新的运输政策的实行,疏港量最新的数据为252万吨,比上周下降17.8万吨,下降幅度为6.6%。

3、需求端:钢厂开始亏损,后市下行压力加大

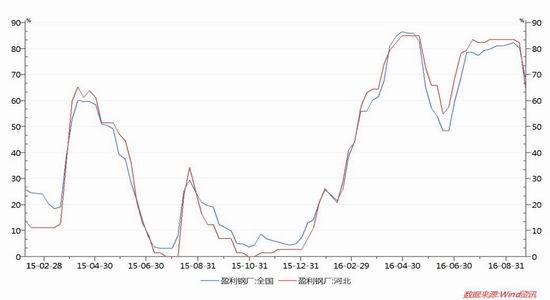

近期由于焦化厂的不断调价,焦煤焦炭现货价格不断调升,导致钢铁企业利润逐渐向上游焦化厂进行转移。从发改委稳定煤炭供应的会议结果也可以看出,目前煤炭行业的“276”政策并不会改变,只是会出现微调。而上游成本的上升也会倒逼下游钢铁企业的利润。截止到9月23日,全国盈利钢厂为68.1%,比上周减少12.27%,幅度为15.3%,河北盈利钢厂为64.38%,比上周减少17.81%,幅度为21.7%。随着钢厂对铁矿石需求的逐渐减少,铁矿石价格就会存在下行的风险。

二、操作建议

铁矿石后市在供给充足和需求端逐渐减少的矛盾格局下,下行趋势或将延续。从技术上看,30日均线和60日均线上方压力重重,建议420以下维持做空策略。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。