一、 策略概述

从今年5月价格回调以来,黑色产业链迎来了一轮新的上涨浪潮,此轮上涨走势稳健,市场多头氛围浓厚,尤其是煤焦涨幅巨大。在价格一路高歌猛进的同时,基本面却在悄然发生变化,那么在四季度,黑色产业链将何去何从?我们经过当前盘面的判断和供需关系的推演,认为目前涨势恐难持续,四季度黑色品种将会是中性偏空的走势,推荐多焦煤、空焦炭和铁矿石的对冲操作。

二、 行情及价差分析:

图1:铁矿主力合约(i1701)日K线图

数据来源:徽商期货研究所 文华财经赢顺行情软件

图2:焦炭主力合约(J1701)日K线图

数据来源:徽商期货研究所 文华财经赢顺行情软件

图3:焦煤主力合约(JM1701)日K线图

数据来源:徽商期货研究所 文华财经赢顺行情软件

从行情图行看,截止发稿日,以上三个品种的主力01合约从前期回调的低点到最高点,铁矿上涨148点(+47.4%),焦炭上涨494.5点(+62.3%),焦煤上涨339点(+53.5%)。从相对涨幅来看,焦炭最高,铁矿最低,且仅有铁矿近期回调后的反弹未能站稳月均线。从盘面走势看,铁矿无疑是近期三个品种中最弱的。而焦炭虽然相对涨幅最大,但近一周来虽焦炭上涨过程中不断试探,但始终未能突破1300的天花板,而焦煤早早便创出新高,显示焦煤短线走势更强。

图4:三个活跃合约主力净持仓(前20名)对照图

数据来源:徽商期货研究所 Wind资讯

如果说盘面涨幅还不能完全说明问题,那么从主力净持仓对照图来看(红色虚线为净持仓0位),则可以清晰地看出,在近期,唯有焦煤的主力净持仓是大幅上升的,且从上周以来,焦煤也显示出较明显的主力资金涌入的迹象。而与之相对的,铁矿的净持仓表现一直不强,焦炭则近两周从高位回落的风险度开始增加。

图5:三个品种01-05价差示意图

数据来源:徽商期货研究所 Wind资讯

三个品种的01-05价差变动情况有所差异,但总的趋势是近月合约走强,毕竟当前属于生产旺季,加上今年以来供给侧改革加速造成短期的原料供给短缺(主要指煤炭类),从近月合约表现看,煤焦的近月走强更为明显,而同为原料端的铁矿石表现就要平淡很多。尤其值得关注的是焦煤,在8月焦煤曾呈现明显的正向市场,01合约向远月贴水近40元/吨之多,显示市场基于其基本面对远月合约亦较为看好,随后价差的大幅变动主要源于主动性买盘在主力合约大量涌入,进而大幅推高价格。

小结:从当前盘面形态、资金流向和跨月价差几方面分析,当前焦煤在技术上是较为偏多的,且相对铁矿、焦炭明显偏强。推荐多焦煤、空铁矿和焦炭的对冲组合。

三、宏观及外围形势尚可

1、宏观形势趋宽松,去产能任务仍艰巨

今年前三个季度,中国的宏观经济环境有几点值得注意:一、总体经济走势较为稳健;二、货币政策较为宽松;三、人民币贬值预期提升;四、去产能取得阶段性成果,但仍未及预期。

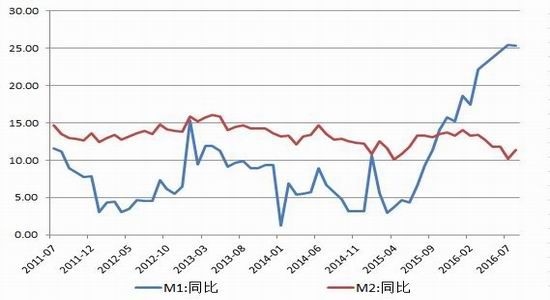

图6: M1&M2同比示意图

图7:主要经济指标对照示意图

数据来源:徽商期货研究所 Wind资讯

从经济全局来看,从去年年底开始,M1、M2剪刀差不断扩大,市场流动资金增加,相对利多工业品种。对下半年中央经济政策调控的关注重点应该放在是否延续宽松政策以及去杠杆是否坚决上,目前并不能排除货币政策收缩的可能性。

几项主要经济数据表现各异,其中PPI持续8个月同比大幅上升,显示工业生产由大幅收缩向着稳步扩张的区间迈进,工业企业利润同比也有较明显的改观;财新PMI升至荣枯线以上,表明中小企业的生存环境有所改善;但是PMI整体和CPI数据并未有明显改观。总体来看,各项经济数据短时间内仍将持续利多商品,尤其是同时受到房地产带动的黑色板块。

关于供给侧改革,黑色产业链目标是在“十三五”期间削减粗钢产能1-1.5亿吨,目的是提高产能利用率,将淘汰、落后产能清退出市场。从发改委提供的报告看,今年1-7月份,钢铁行业去产能工作已经完成全年规划任务的47%,而煤炭仅为36%,进度非常不容乐观。下半年尤其四季度对钢铁和煤炭行业的去产能工作将会加紧,而且9-10月的传统生产旺季过后,开工率回调概率加大,届时或将对行情产生不利影响。

2、外围形势多空交织

近期市场关注的主要是美元指数未来的走向,美联储9月暂不加息令商品压力暂时有所减轻,但年底之前的加息预期仍将持续给远期商品合约价格施压。本月以来美元指数随着加息预期的不确定进入低位运行,而原油价格受到EIA原油库存超预期影响也从前期高点下滑,令商品市场看多心态受影响,大多进入宽幅震荡区间。

图8:美元指数近期走势示意图

图9:澳元-美元汇率示意图

数据来源:徽商期货研究所 文华财经赢顺行情软件

由于煤焦出口较少,而进口焦煤由于品位问题实质上不会对期货市场产生直接影响,因此主要看一下对进口矿石价格有直接影响的澳元汇率,美元近期的下滑叠加澳元汇率偏强的影响,目前我们判定汇率对矿石价格的影响为中性。

外围形势对黑色产业链价格影响趋于中性,但考虑到美联储年底前加息时间的不确定性,犹如达摩克利斯之剑高悬于上,因此目前仍不宜过多看多商品价格。

小结:从当前国内宏观和外围形势分析,当前大宗商品或没有过多上行空间,不过受去产能影响,煤焦价格或将偏多,尤其是更偏原料端的焦煤。

四、供给铁矿宽松、煤焦偏紧

1、铁矿石供给压力显现,中长期偏空

首先关注铁矿石供给,2015/16财年必和必拓公司铁矿石产量同比下降2%至2.27亿吨,其中西澳铁矿石产量增加2%至创纪录的2.57亿吨(以100%股权计,下同)。2016/17财年,必和必拓铁矿石产量预计在2.28亿-2.37亿吨(不包括萨马科产量),西澳铁矿石产量预计增加至2.65亿-2.75亿吨,预计该公司产能到2018/19财年提高到2.9亿吨。西澳铁矿石长期平均年度持续资本支出大约在4美元/吨。

受劳动力等成本降低、设备生产效率提高、柴油价格和消耗量降低以及美元走强等因素影响,2015/16财年西澳铁矿石单位现金成本同比下降19%至15.06美元/吨,预计2016/17财年将进一步下降至14美元/吨。

综上,各大矿山巨头对产能的扩张,在今年已经初现端倪,尤其是主要供给中国的西澳铁矿压力加大,因此,在成本端,对矿石价格的支撑长期看是趋弱的。

图10:北方港口铁矿到港量示意图

图11:铁矿港口库存/疏港量示意图

数据来源:徽商期货研究所 Wind资讯

从近期铁矿石到港情况看,因今年以来高炉开工率提升,需求同比升高,周到港量基本维持在1100-1200万吨之间的水平,同比有所提升;从近一个多月的数值分析,到港量基本持稳,由于今年以来外矿价格大幅上涨50%左右,内矿同比产量和生产配比亦有所提升。从主要港口铁矿库存来看,在前期接近1.1亿吨高点后,近期小幅回落,而日均疏港量从高点回落速度加快,显示需求实际不及预期。

我们预计后续到港量将保持稳定,但后续随着钢厂生产逐步收缩,库存回升概率升高,价格回落压力将进一步加大。

2、煤焦供给相对偏紧

图12:焦炭和焦煤供给量对照示意图

图13:钢厂焦炭/焦煤库存天数对照图

数据来源:徽商期货研究所 Wind资讯

从图上看,焦煤、焦炭的总供给量呈现逐步下降趋势,一方面原因是下游需求增长的放缓,另一方面是供给侧改革加快步伐,令能源产品(原料端)产量承压。

对比来看,可以明显的看到焦煤供给量下滑速度比焦炭快得多,在焦化厂(包括独立焦化厂)工艺和生产配比没有发生改变的前提下,焦煤相对焦炭的供求压力开始变大,不少焦化厂甚至出现了无米下炊的窘境,库存接近警戒线,进而催生了煤矿和贸易商的抬价意愿。

而从钢厂的焦炭/炼焦煤库存天数来看,大致与前面的对照图类似,焦煤库存天数下降较多较快,而焦炭库存天数基本保持稳定,与往年相比较低,是因为钢铁行情不好,钢厂主动调节炉料库存的举措以节流所致。

为了减缓供应压力,国家发改委召集神华、中煤等数十家大型煤炭企业,召开了稳定煤炭供应、抑制煤价过快上涨预案启动工作会议,并出台新煤价调控机制,分三级响应,主要针对动力煤,分别对应460元/吨(日增产20万吨)、480元/吨(日增产30万吨)、500元/吨(日增产50万吨),目前根据价格已实施一级响应机制,增产量达到供应量10%左右,将有效缓解供应压力。目前针对炼焦煤虽并无明确增产规定,但已有消息称将放宽相关企业生产天数,预期将增加供给。

综上,焦煤、焦炭在面临突然而来的需求高峰时,供需压力骤然放大,但已经停减产和关闭的产能释放需要时间,也受到国家政策的约束,因此出现了短时间的较大利多因素。考虑到政策实施的周期,短期内煤焦的强势仍将持续,而对照焦煤和焦炭的供给因素,焦煤无疑将强于焦炭。

3、小结:

综上所述,在原料供给方面,短期铁矿偏弱,煤焦偏强,而对比来看,焦煤还将强于焦炭,因此推荐多焦煤、空焦炭和铁矿石的操作。

五、需求中期看空,长期看多

1、原料需求相对稳健,将有周期性回调

今年以来,随着去产能的大方向,钢材价格上涨很快,如三级螺纹钢,由2015年底的1700元/吨大幅上涨到目前的2300-2500元/吨的水平,二季度还曾短暂突破过3000元/吨的大关,总体是震荡趋强的。而超额的利润也刺激了钢厂开工率的提升,再加上某些短期政策性因素的刺激,如唐山园博会、杭州G20会议导致的短期生产受限,在该事件的节点之前,钢厂往往加班加点生产。

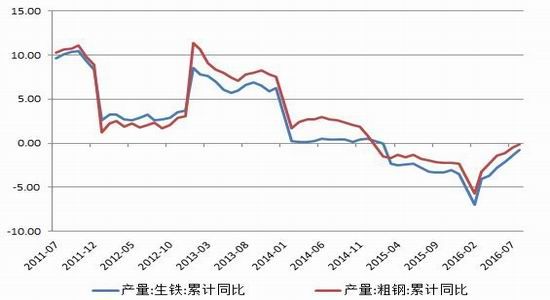

图14:生铁/粗钢产量累计同比示意图

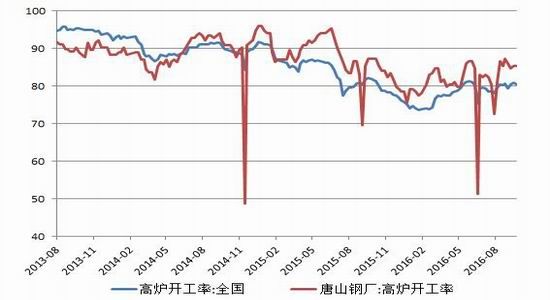

图15:全国/唐山地区高炉开工率示意图

数据来源:徽商期货研究所 Wind资讯

目前的开工率表现火爆,在如此情况下,必然对原料需求相当旺盛,直接助推原料品种如铁矿、焦炭价格的拉涨。从整体涨幅来看,铁矿表现一般,焦炭涨幅较大的主要原因是由于焦炭供给弹性较差,焦化厂(包括独立焦化厂)的产出和钢厂生产端的需求之间缺乏有效缓冲,再加上焦化厂近年来连续亏损,焦化厂和贸易商也有助推现货的强劲动力。而焦煤价格的反应不若焦炭快,其相对涨幅暂时虽不如焦炭,但考虑到供应缺口,后市上涨步伐将更为稳健。

从今年以来的生铁/粗钢产量同比数据来看,到年中为止,产量基本上回到了同比持平的位置,得益于近半年房地产和基建的火爆,再加上宽松的货币政策,钢铁价格从低点增长较多,钢厂获得近年来难得的较好利润,刺激了开工率的提升,原料需求较为旺盛,从趋势来看,短期内同比数据略有上升,但绝对数量我们认为将基本与去年持平,或者略有提升(3%以内)。

从开工率示意图看,唐山地区钢厂开工率波动较大,同时对全国范围内数据也有直接的影响,观测11月旺季之前的剩余时间内总体趋势仍以持稳或走高为主。从普遍规律来看,下半年在11月之后,多数钢厂将集中进入检修期,届时开工率的下滑将明显的利空炉料市场,相对来说,我们认为对焦煤的影响要小于铁矿和焦炭。

2、小结:

综上所述,基于较高的开工率,目前下游钢厂需求仍然较为旺盛,预计10月中旬之前不会有周线级别的大幅下跌,在10月后到1月间这段时间,则出现回调几率很大。而从工业品的价格先导效果看,随着中国经济逐渐接近底部,黑色板块价格还有进一步上行的空间,故我们对长线仍然持偏多观点。

如前述,我们认为,由于焦煤在供应端上游,对需求的影响偏间接,因此在出现回调的时点,相对铁矿和焦炭偏强,故推荐多焦煤,空铁矿和焦炭的对冲。

六、 操作策略与风险控制

本文通过对于宏观形势、供给及下游钢厂的需求情况,分析了铁矿、焦炭、焦煤未来一段时间的行情。我们的观点是:铁矿中性偏空,焦煤、焦炭短期走势仍然偏多,焦煤略强。

操作策略:

在当前的格局中考虑在01合约上以多焦煤、空铁矿和焦炭的对冲操作为主,占用保证金不超过50%,目标收益为20%。

风险控制:

可能存在的风险

焦煤:煤炭增产对焦煤的利空效应

焦炭:焦化厂恢复产能不足,钢厂焦炭库存进一步下降

铁矿石:汇率、天气或地缘政治因素,导致铁矿石价格上涨

考虑到以上可能出现的干扰因素,以对冲为主的策略风险相对较小。在具体操作上则灵活对待,若涨势突出着重进行多焦煤的操作,行情起伏不定则配合空铁矿和焦炭。当行情分化,则空铁矿为主,规避风险就配合多焦煤。止损为总权益的10%左右,触及此止损量出清全部仓位。

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。