9月份以来,美豆在受美国2016/17年度大豆产量上调进而期末库存上调施压,不过在南美大豆上市之前,美豆将垄断全球大豆供给,这将对美豆形成支撑。随着美豆单产有继续增加的趋势;马来西亚棕榈油产量的在减产幅度方面仍有明显分歧,在阶段国内棕榈油库存偏低的背景下,国内油脂价格有望维持大区间震荡。

供需因素分析

1、9月份USDA报告中性偏空,利多仍存

表1:全球主要国家大豆产量及变动情况 单位:千吨

资料来源:华安期货行业研究中心;美国农业部

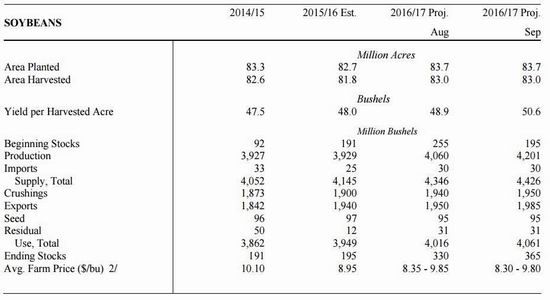

美国农业部9月份供需报告,而其中最是惹得市场关注的,主要集中在下调巴西2016/17年度大豆产量200万吨至1.01亿吨;维持2016/17年度阿根廷大豆产量5700万吨不变;而美豆单产的大幅提高,也使得2016/17年度美豆产量上调至1.14亿吨。

9月12日,美国农业部对美国国内的供需报告进行调整,其中大幅上调单产1.7蒲式耳/英亩至50.6蒲式耳/英亩,高于市场预期的49.5—50.1蒲式耳/英亩的区间上限。

图1:美豆供需平衡表调整

数据来源:USDA;华安期货行业研究中心

除了对2016/17年度美豆单产进行大幅上调外,美国农业部还对美豆2015/2016、2016/17年度压榨及出口进行较大幅度的调整。其中上调2015/16年度美豆出口量0.6亿蒲式耳至19.4亿蒲式耳,致使2015/16年度期末库存跟随下调0.6亿蒲式耳;美豆2015/16年度产量上调1.41亿蒲式耳,压榨量上调0.1亿蒲式耳至19.5亿蒲,出口上调0.35亿蒲式耳至19.85亿蒲式耳,致使2016/17年度美豆结转库存较8月份上调0.35亿蒲式耳至3.65亿蒲式耳。

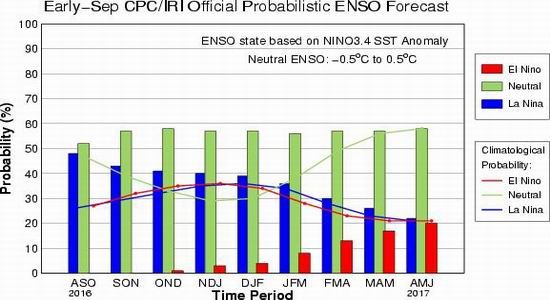

对巴西、阿根廷2016/17年度大豆产量调整的逻辑是目前市场逐步关注的因素,巴西2016/17年度大豆产量的下调基于大豆/玉米的比价关系,种植面积的下调预期。对2016/17年度阿根廷大豆产量的较8月份维持稳定,不过市场仍对阿根廷大豆产量仍有下调预期,主要基于以下两点因素。一是阿根廷对玉米出口关税取消,不过仍对大豆、豆粕及豆油实行结构性差额关税,虽然按照每年5%的关税下调,不过对于当前来说,基于此种预期的大豆种植面积将下降;另一方面,即将是阿根廷国家所要面临的天气因素,根据最新NOAA关于拉尼娜发生概率的预测,2016/17年度北半球秋冬季节发生的概率在55-60%,拉尼娜的发生对阿根廷大豆产量的侵害,这将成为市场预期持续发酵。基于此的市场预期,这将成为潜在的利多因素推升美豆的升水。

图2:拉尼娜发生概率预测

数据来源:NOAA;IPI/CPC;华安期货行业研究中心

2、美豆面临单产上调风险及天气风险

目前市场的背景因素主要集中在在9月份至明年南美大豆上市期间,全球大豆供给主要由美豆提供,也就是美豆将阶段性的垄断全球大豆的出口。在这个背景下,全球大豆的供给端也就经不起意外的损失或者延迟。根据NOAA关于美国中西部6-10天的天气预报来看,美豆产区依然面临前期降雨带来的大豆收割延迟的影响,这将延迟大豆收割进程,阶段性的对出口产生影响进而对大豆形成支撑,持续关注美天气因素。

目前美豆供需所面临的风险,主要集中在单产水平的继续上升上面,目前市场预期美豆单产在50.6蒲式耳/英亩的基础上仍有继续上调的空间,普遍预期在51—52蒲式耳/英亩之间,如果最终成行,美豆短期将面临下行压力,关注美豆单产上调幅度。

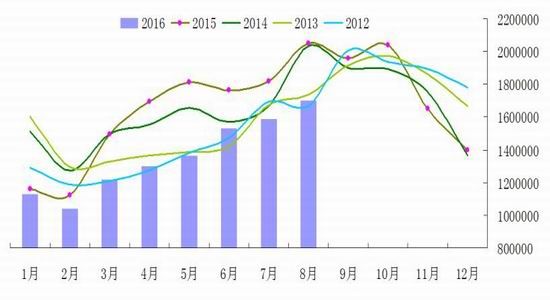

3、进口大豆到港量有望同比回落,国内阶段性供给压力减弱

从中国海关得到的最新数据显示,2016年7月份大豆进口为776万吨,环比增加20万吨,同比下降174万吨。根据最新的船期,9月份大豆到港量为550万吨,而10月份的大豆进口量仍同比下降,这将阶段性的的难以对油脂形成压力。

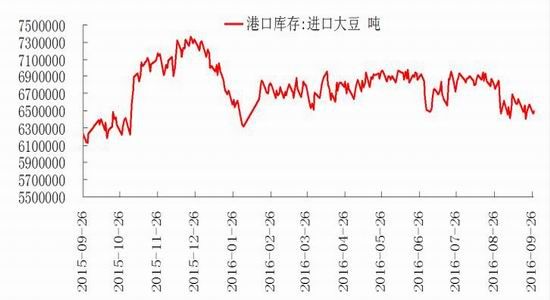

图3:进口大豆港口库存

图4:大豆月度进口量(万吨)

数据来源:华安期货行业研究中心;汇易;中国海关

截至9月26日,进口大豆港口库存为647万吨,环比下降28万吨。进口量在9—10月份同比下滑,加之港口库存环比下降,这将难以对在国内供给端对油脂形成压力。

4、棕榈油产量恢复低于预期,预期增幅施压期价

图5. 马来西亚棕榈油月度产量(吨)

图6. 棕榈油库存下幅回落(吨)

资料来源: 华安期货行业研究中心;MPOB

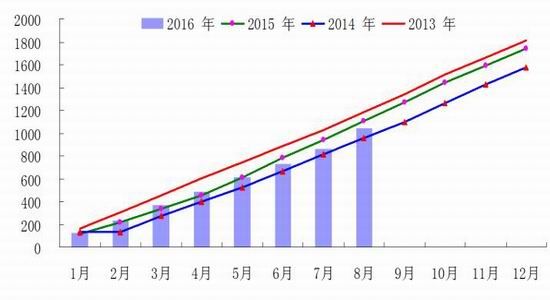

MPOB公布的最新数据显示,2016奶奶8月份马来西亚棕榈油产量为170.2万吨,环比增加11.6万吨,同比下降34.9万吨;8月份棕榈油库存为146万吨,环比下降30.6万吨,同比下降102.8万吨;8月份棕榈油出口量为181.2万吨,环比增加43万吨,同比增加20.6万吨。

图7. 棕榈油出口量同比上升(吨)

图8. 棕榈油累计出口量(万吨)

资料来源: 华安期货行业研究中心;MPOB

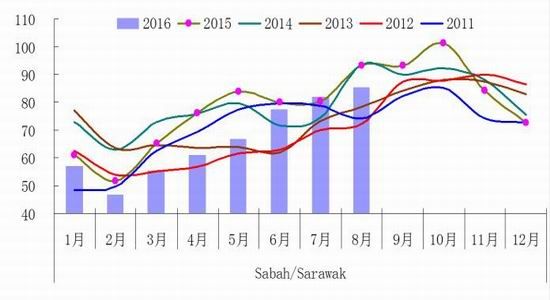

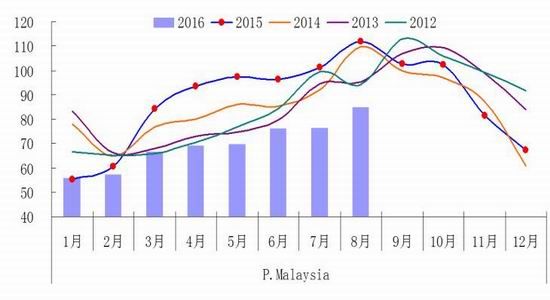

8月份马来西亚的沙巴沙捞越棕榈油产量是85.3万吨,环比增加3.3万吨,同比下滑7.8万吨;8月份南马半岛棕榈油长了为84.8万吨,同比下滑27万吨。厄尔尼诺的对棕榈油产量的实际影响依然存在,短期市场仍将存在减产预期。

图9. 沙巴&沙捞越棕榈油月度产量(万吨)

图10. 南马半岛棕榈油月度产量(万吨)

资料来源: 华安期货行业研究中心;MPOB

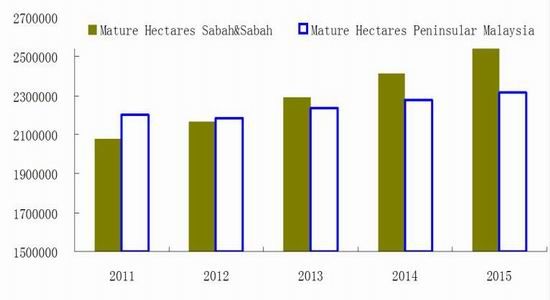

不过在棕榈树成熟面积增加及高产棕榈树占比增加的情况下,厄尔尼诺的实际影响将逐步弱化,棕榈油产量将进入快速恢复周期,短期来看,时间周期有望延后。

图11. 沙巴&沙捞越、南马半岛棕榈树成熟面积

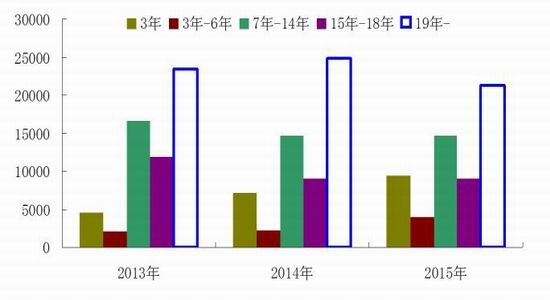

图12. 马来西亚棕榈树树龄结构

资料来源: 华安期货行业研究中心;MPOB;Wilmar

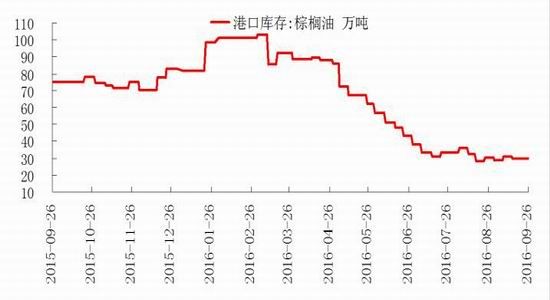

5、油脂库存分化,旺淡季各不同

截止至9月26日,棕榈油港口库存为29.6万吨,较去年同期的68万吨减少38万吨,港口库存偏紧;豆油商业库存缓慢回升,截止至9月26日,豆油商业库存为118.8万吨,较去年同期增加22万吨。

图13.棕榈油库存同比回落

图14.豆油商业库存持续快速增加

资料来源: 华安期货行业研究中心;Wind

综合以上因素可知,马来西亚棕榈树成熟面积增加,且高产树龄结构占比增加,随着厄尔尼诺的实际影响弱化,马来西亚棕榈油产量有望得到快速恢复,将在供给端对棕榈油形成压力。不过对于当前而言,特别是8月份沙巴&沙捞越产区棕榈油产量同比下滑幅度环比增加,重新燃起了关于棕榈油减产继续延续的市场期待,这将在一定程度上支撑棕榈油价格。

美豆单产仍有继续上调的空间,在天气尚未有明显影响收割的情况下,随着收割的推进,美豆将面临大量上市带来的供给压力,这将对全球豆油价格形成压力。

国内棕榈油库存在融资贸易退出之下同比大幅下降,将阶段性的支撑棕榈油期价。大豆进口大量在9-10月份同比大幅下降,将对油脂形成阶段性支撑,因此豆油、棕榈油有望维持宽幅震荡格局。

策略概述

棕榈油合约P1701有望在4800-6500元/吨区间震荡;豆油合约Y1701有望在5800-7300元/吨区间震荡。主要采取区间内的趋势和震荡操作。

风险控制

目前面临的风险主要有三个方面,一是美豆单产的超预期上调;二是后期可能出现的天气及影响大豆运输的因素;三是马来西亚、印度尼西亚棕榈油产量恢复与市场预期的差距。这三方面的风险主要分别以利空和利多传导到油脂价格具体走势上来,因此时刻监控这两方面的风险对所持头寸的冲击。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。