策略报告:单边做空CS1701、C1701

内容要点

核心逻辑:

1.新季玉米产业下降有限,临储抛售压力明显增加,加之直补政策的出台,16/17年度玉米供给将面临上述三方压力,整体过剩格局将难以改变。

2.虽猪价大幅上涨,但因环保等因素影响,母猪存栏量持续低位,即便后市母猪开始补栏,但因生猪供应增加滞后近1年,使得玉米的饲料需求将较为疲弱。

3.淀粉终端需求较为弱势,对玉米需求无增量推动,且行业产能过剩,产业链中缺乏定价权,其价格亦将跟随玉米价格波动。风险点:

1.因天气问题,新季玉米产量出现大幅下降,改变供给过剩格局。操作策略:

1.单边做空CS1701

开仓区间:可尝试在1690-1730一带建仓;

止盈止损:在1650下止盈或开仓点位下浮30点止盈;止损为开仓价上浮20点;

仓位控制:总仓位控制在3000手以内。

2.单边做空C1701

开仓区间:可尝试在1450-1490一带建仓;

止盈止损:在1410下止盈或开仓点位下浮25点止盈;止损为开仓价上浮15点;

仓位控制:总仓位控制在3000手以内。

一、玉米产量下降有限,临储抛售压力增加:

玉米供给端压力主要来自于三个方面,分别为新季玉米产量维持高位,临储抛售压力增加,以及直补政策推行。

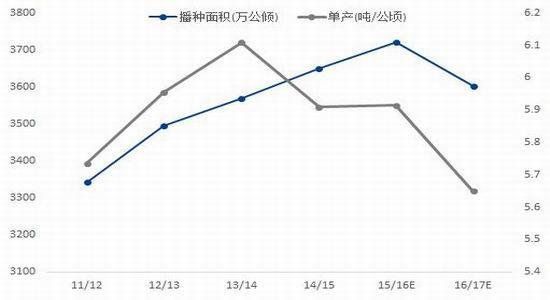

首先,虽近年来,玉米价格下跌较为明显,但其种植经济效益仍较其它品种具有优势,16/17年度全国玉米种植面积下降较为有限,据预估在3600万公顷。另从天气看,前期东北干旱,对单产略有影响,但随后天气基本正常,预计单产至少在5.65公顷/吨以上。因此,保守预计16/17年度全国玉米产量为20350万吨,虽较15/16年度有所下降,但因当年创下近年来产量记录,因此整体产量仍处于绝对高位。

图1玉米种植面积、单产小幅下降

图215/16年度产量仍处高位

数据来源:Wind、兴业期货研究咨询部

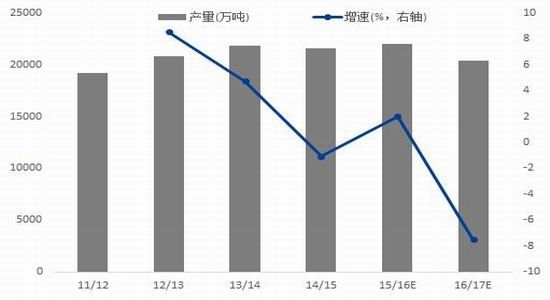

再从临储抛售压力看,短期虽受新季玉米上市推迟影响,现货市场供给压力有所缓解,导致临储拍卖成交量出现好转。但因拍卖整体成交率依然偏低,且9月份仍有新增央储轮换计划,以及部分余粮将要折价出售,这将使得市场供给将迅速回归充裕格局。远观16/17年度,2013年及之前临储玉米将转为超期存储玉米,预估2000万吨左右,而在2014年临储收购的8328万吨也有将近一半面临轮换及拍卖。因此,一方面16/17年度临储拍卖计划量将达到近6000万吨,另一方面,超储玉米大幅增加,也将使得拍卖价格折价率出现增加。

图3超期和蓆茓囤储蓄玉米拍卖低迷

图4分贷分还玉米拍卖小幅回升

数据来源:Wind、兴业期货研究咨询部

表1临储玉米年份分布

8月,中央财政拨款的第一批玉米生产者补贴资金共计300亿元下放地方,根据前文预估的播种面积计算,折合每吨补贴在300-400元。在结合15/16年国家收储托底价格为1850元/吨上下,对应的潜在托底价格在1500元/吨。

从供给三方面综合看,产量维持高位,临储抛售压力增加,且政府在玉米价格1500元/吨以上亦缺乏托市意愿。因此,16/17年度玉米供给侧过剩依然较为明显。

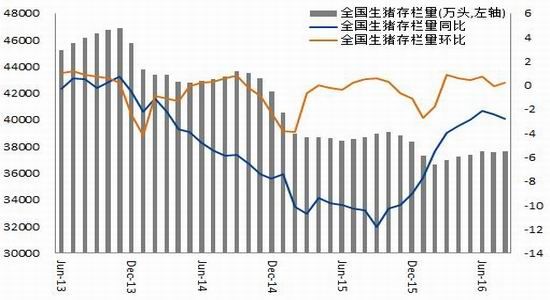

二、:母猪存栏量持续低位,玉米饲料需求启动延后

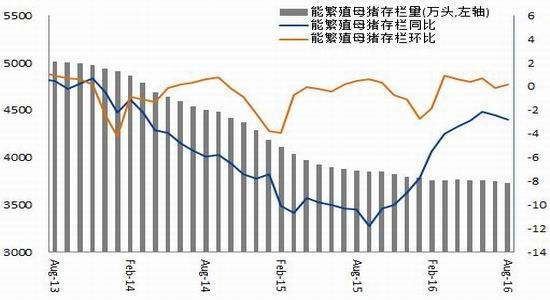

2016年以来,虽猪价出现大幅上涨,但母猪存栏量仍在继续下滑。主因为在环保监管压力下,全国猪场拆迁量依然较大,导致母猪淘汰量维持较高水平,同时由于限养区的划定,养殖户重新进入行业难度增加。

图5母猪存栏量维持低位

图6生猪存栏量增长有限

数据来源:Wind、兴业期货研究咨询部

后市即便市场对生猪需求进一步上升,母猪存栏量在四季度逐步回升。但考虑到母猪补栏对生猪影响将近滞后1年,这使得中期内玉米的饲料需求仍将较为疲弱。

三、淀粉行业缺乏定价权,价格跟随玉米走弱

玉米淀粉行业产能过剩现象较为严重,产品供给弹性较大。这导致一旦加工利润好转,开工率即会快速回升,随后利润亦迅速收窄消失。因此,玉米淀粉行业整体盈利情况不佳,且在产业链中缺乏定价优势,价格走势基本服从于上游玉米。

图7淀粉加工利润回升

图8淀粉开工率回升

数据来源:Wind、兴业期货研究咨询部

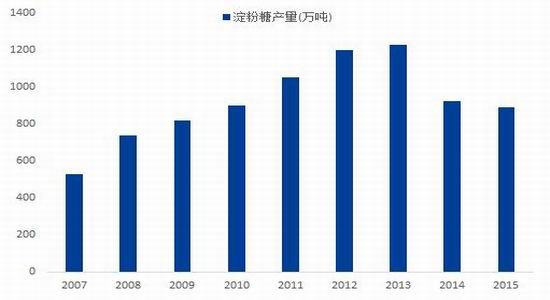

加之近年来,终端食品饮料需求增长放缓,淀粉的主要下游淀粉糖产量下滑较为明显,且未来也无增长潜力。而其它包括制药、化工需求较为刚性,占比重又较小。因此,玉米淀粉需求整体持稳偏弱,对价格无向上驱动力。

图9淀粉糖产量逐年下降

图10盘面利润仍有下行空间

数据来源:Wind、兴业期货研究咨询部

淀粉期货上,主力1701合约模拟利润从高位明显下滑,但仍有进一步下探空间,加之上游玉米供给过剩,其价格亦将跟随玉米走弱。

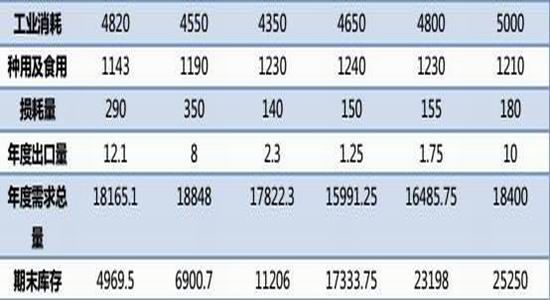

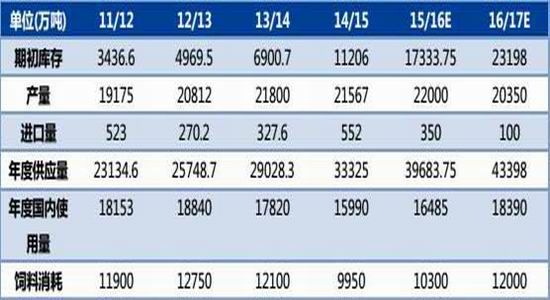

四、供需平衡表及操作思路

结合上述对玉米供给,以及饲料、淀粉需求分析,16/17年玉米供需平衡表如下所示:

表2玉米供需平衡表

兴业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。