核心逻辑:

宏观来看,房地产已经出现拐点,最终体现在对钢材需求的减少,这将压制铁矿和焦煤焦炭的采购。而钢材需求的减少以及钢铁行业供给侧改革的深入也将对铁矿和焦煤焦炭在需求以及价格两方面造成压制;钢材表观需求量已经出现下滑,钢材库存出现累积;矿石港口库存数量高企,虽然钢厂较好的盈利水平导致的高产量对铁矿的需求导致铁矿港口库存有所下滑,但是表现为钢材库存的累积,未来将压制铁矿的采购。焦炭表观需求量也出现下滑,将带动焦煤需求和价格的下降。但从近期来看,钢材和铁矿价格已经出现了不同程度的下跌,基本面不利因素以及情绪得到一定释放,钢厂利润已经接近为零,而铁矿石现货价格保持较为坚挺。供给侧改革对焦煤焦炭影响更为直接,且环保等政策因素更加频发,使焦煤焦炭供给紧张,这使焦煤焦炭保持相对强势。另外从9月21日起,全国查超载,华北和华东最为严格,导致华北汽运费上调20-50%,东北外运汽运费上调30%左右,山西外运汽运费上调20-50%。9月21日,山西焦企受运输成本上涨影响大幅拉升价格近100元/吨,带动焦煤焦炭期货价格大幅反弹。而从焦炭来看,期货已大幅贴水现货,在现货强势的情况下,期货价格将易涨难跌。因此,长期来看,黑色金属仍将下行,但近期判断铁矿石和焦煤焦炭将展开反弹,焦煤焦炭有望创近期新高。

操作上,建议以震荡处理,高抛低吸。

品种:焦炭焦煤铁矿

方向:长期下行,短期反弹,宽幅震荡

开仓点位:焦炭1100-1300、焦煤850-1000、铁矿300-460止损:总资金20%

仓位使用:50%以上,根据情况调整

风险点:

基建增速提高

房地产政策变化货币政策变化

钢材出口增速继续增长

现货供应紧张的情况下,政策变化,焦煤焦炭限产力度减少。

一、长期来看,宏观需求下滑,但铁矿和焦煤焦炭期货价格已出现一定程度下跌,利空因素得到释放

宏观来看,房地产已经出现拐点,最终体现在对钢材需求的减少,这将压制铁矿和焦煤焦炭的采购。而钢材需求的减少以及钢铁行业供给侧改革的深入也将对铁矿和焦煤焦炭在需求以及价格两方面造成压制;钢材表观需求量已经出现下滑,钢材库存出现累积;矿石港口库存数量高企,虽然钢厂较好的盈利水平导致的高产量对铁矿的需求导致铁矿港口库存有所下滑,但是表现为钢材库存的累积,未来将压制铁矿的采购。焦炭表观需求量也出现下滑,将带动焦煤需求和价格的下降。

但从近期来看,钢材和铁矿以及焦煤焦炭价格已经出现了不同程度的下跌,基本面不利因素以及情绪得到一定释放。

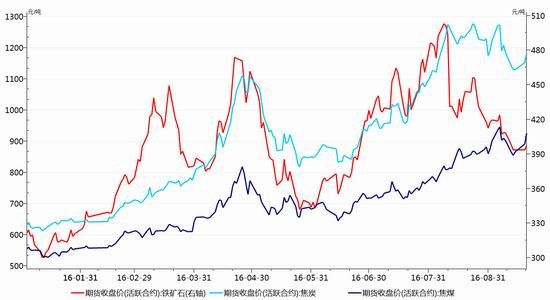

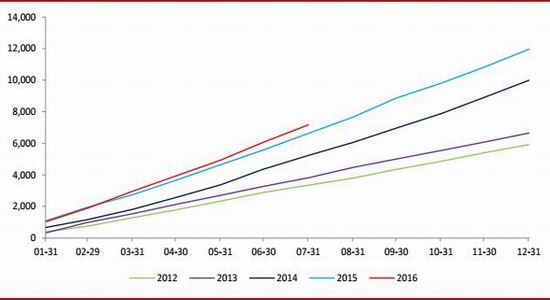

图1:黑色金属期货价格近期走势

资料来源:博易大师、东方期货研究院

二、钢厂微利,将支撑钢价,从而影响铁矿及焦煤焦炭价格

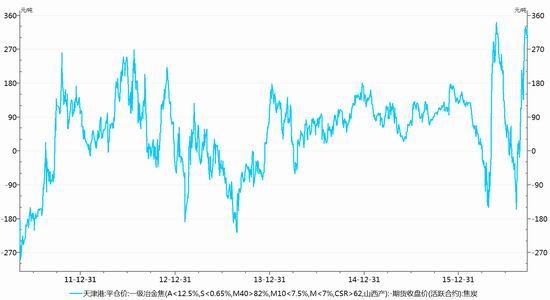

随着近期钢材价格的下跌,钢材利润也下降到了0-20元/吨左右的水平,这也将影响钢厂的供给和开工,最终将支撑钢材价格。从而影响铁矿和焦煤焦炭价格。

图2:螺纹钢现货利润元/吨

资料来源:东方期货研究院

三、供给侧改革支撑焦煤焦炭价格、运费上升使价格反弹

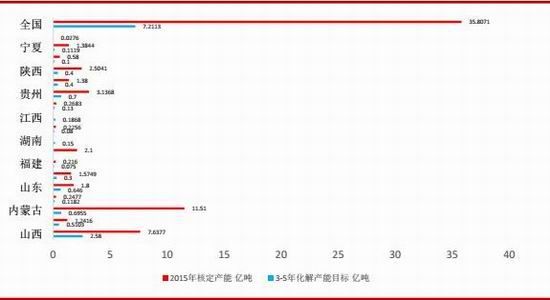

2018年主要省市退出粗钢产能9643万吨,2020年退出1.2亿吨(除重庆、黑龙江以及宁夏)。2016年计划压缩产能4500万吨,今年前7个月,完成率47%;

虽然今年粗钢去产能并不意味着会伤及在产产能,不完全统计,中国粗钢产能约为10亿;目前去掉的大部分是小型、污染以及落后的产能。随着供给侧改革进程的推近,终将影响部分在产产能,从而减少焦炭的需求,1.2亿吨粗钢产能将减少约0.6亿吨焦炭潜在需求,其中有部分将随着在产产能的减少而变为实际减少的需求。

各省市煤炭3-5年退出产能7.2113亿吨(除浙江、上海、广东、广西、海南、天津、辽宁、吉林、西藏自治区尚未出台政策)。炼焦煤产量占原煤产量的约13%,这也表明焦炭产量将下降0.9亿吨左右。略大于钢材减少的焦炭潜在需求。供给侧改革在两品种间的差异,也是近期支撑焦炭价格大幅上涨的主因。如果没有新政策出台,在现有情况下将继续影响焦煤焦炭价格。

从9月21日起,全国查超载,华北和华东最为严格,导致华北汽运费上调20-50%,东北外运汽运费上调30%左右,山西外运汽运费上调20-50%。昨日山西焦企受运输成本上涨影响大幅拉升价格近100元/吨,带动焦煤焦炭期货价格大幅反弹。

图3:煤炭去产能计划

资料来源:发改委、新闻整理、东方期货研究院

四、焦炭期货大幅贴水现货,期货价格易涨难跌

焦炭期货价格大幅贴水现货,在现货供给紧张且较为强势的情况下,预计焦炭期货价格将上涨使贴水幅度缩小。这也将短期内使期货价格易涨难跌。

图4:焦炭基差

资料来源:wind、东方期货研究院

五、交易策略

长期来看,黑色仍将下行,但近期判断铁矿石和焦煤焦炭将展开反弹,焦煤焦炭有望创近期新高。

操作上,建议以震荡处理,高抛低吸。

入场区间:焦炭1100-1300;焦煤800-1000;铁矿300-460。仓位:50%以上。

止损:总资金20%。

六、风险

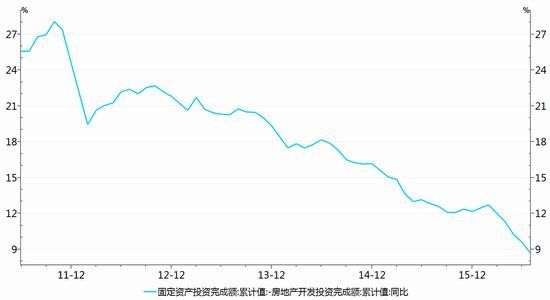

前面所提到的逻辑为下半年房地产下滑,货币政策刺激效用不大因此造成对钢材需求的减少而导致对铁矿需求的减少。因此若为了防止下滑风险而加大基建投资将对冲掉需求的减弱,但从数据上看,基建投资同比增速从10年至今一直处于下行通道。

图5:基建投资同比增速

资料来源:wind、东方期货研究院

同时,若下半年房地产以及货币政策出现变化,也将对整个房地产行业产生变化。从图中可以看出,2010年到2014年,房地产政策趋紧,货币政策由紧转松,房地产新开工面积同比和投资均出现下滑;从2014年到2016年初,房地产

政策宽松,货币政策也在宽松,房地产新开工面积同比在年初由负转正。目前来看,虽然下半年房地产政策大概率将会趋紧,货币政策也无大区间,但是也需要关注政策变化的可能性。

图6:房地产回顾

资料来源:wind、新闻整理、东方期货研究院

另一方面,今年钢材出口保持了很好的水平,7月累计出口粗钢7171万吨,同比增长8.26%,若下半年仍然保持较好甚至更高的出口,将消化一部分减少的国内需求。

图7:粗钢出口数量万吨

资料来源:wind、新闻整理、东方期货研究院

另外产业政策方面,如果焦煤焦炭供给持续紧张,或许煤焦企业的限产力度会放松。

东方期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。