摘要:

中秋节过后,八月份检修的装置陆续开车,加之实物交割货源逐步流入现货流通环节冲击现货市场,原本供应偏紧的格局略有改观。但是,中秋节过后是国庆长假,按照以往规律,两桶油的石化库存将累库25万吨左右,因此近期石化企业纷纷主动降价去库存,造成现货价格领跌期货的局面。展望后市,我们认为,当前虽然处于塑料的旺季,但供应端的压力将在四季度逐步显现,LLDPE短期承压明显。而一旦后期新增装置投放力度不及预期,或者L1701出现较大程度的下跌造成基差较大,1701-1705正套将出现较好的介入机会。具体策略建议如下:

操作策略1:做空L1701入场点:8700-8800止盈点:8200-8400止损价:9000

资金占比:10%

风险盈亏比:1:3

操作策略2:多L1701空L1705入场点:300-350止盈点:600-650止损价:200

资金占比:30%

风险盈亏比:1:3

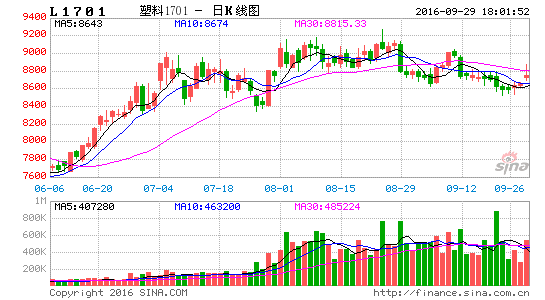

L1701走势

L1705走势

中秋节过后,八月份检修的装置陆续开车,加之实物交割货源逐步流入现货流通环节冲击现货市场,原本供应偏紧的格局略有改观。但是,中秋节过后是国庆长假,按照以往规律,两桶油的石化库存将累库25万吨左右,因此近期石化企业纷纷主动降价去库存,造成现货价格领跌期货的局面。展望后市,我们认为,当前虽然处于塑料的旺季,但供应端的压力将在四季度逐步显现,LLDPE短期承压明显。而一旦后期新增装置投放力度不及预期,或者L1701出现较大程度的下跌造成基差较大,1701-1705正套将出现较好的介入机会。

四季度供应压力或显现

从最新的产能投放情况看,神华新疆(25万吨LDPE)装置已经在9月23日实现中交,聚合装置将在9月底进行试车,中天合创鄂尔多斯(30万吨全密度和37万吨LDPE)的MTO装置也在9月24日凌晨试车成功,9月底将进行聚合装置的试车。目前聚合工艺已经比较成熟,一般而言出现试车失败的概率较低,因此,神华新疆和中天合创装置将极有可能在10月份正式量产(需注意的是,十月份神华新疆的pp装置比pe装置较早投放)。另外一套装置江苏盛虹-斯尔邦(10万吨LDPE)已经推迟到2017年,这套装置对L1701并没有形成较大冲击。因此,四季度供应端的新增供应较明显提高。同时,我们注意到,四季度的装置检修情况较少,中秋节后前期检修的装置陆续开车,这也再次加重供应端的冲击。由于九月是1609合约实物交割的敏感阶段,市场多头有时候担心实物交割的货源流入现货市场后会对价格有所打压。对此,我们认为,塑料的实物交割量将远远小于pp的交割量,而且根据调研得到的信息,塑料实物交割量的绝对值并不大。所以这种冲击并不大,9月合约实物交割后,对市场的冲击也只是短期的,最主要原因是当前市场属于多头控盘的局面,现货买涨不买跌的心理作祟,稍微多几万吨货源流入现货市场只是缓解现货供需偏紧的氛围,并不会对现货造成较大的冲击。

表12016年聚烯烃产能计划与实际投放汇总

来源:公开市场资料 广发期货发展研究中心

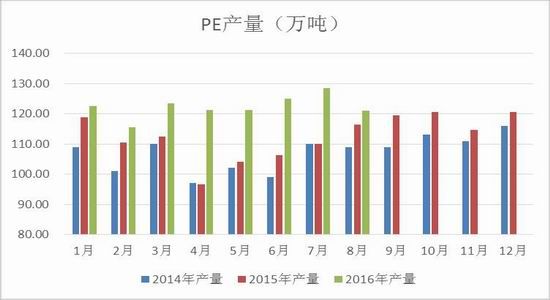

图1PE产量对比

来源:wind资讯 广发期货发展研究中心

需求表现平稳

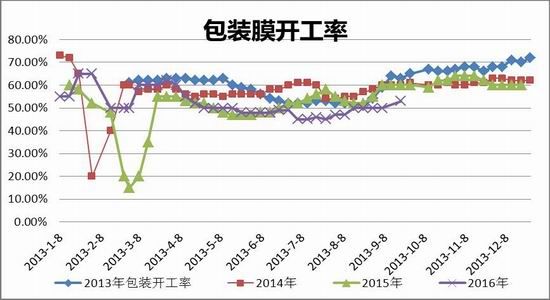

一般而言,我们对需求端的解读来源于下游的产量和开工率。塑料下游需求主要集中在农膜和包装膜,其中农膜占比约25%,包装膜占比约60%。根据国家统计局公布的数据显示,今年7月份的塑料薄膜产量同比值从4月份的9%下滑至2.5%,显示当前出现了淡季更淡的特点。从下游工厂的开工季节性角度上看,6月底农膜工厂开工率逐步提升,一直到10月底11月初,也就是说,7月份到10月底是塑料下游需求----农膜的生产旺季。通过历史开工率进行比较,我们可以发现农膜(主要为棚膜和地膜)的开工率季节性的确非常明显。从今年的实际情况来看,农膜行业开工率如期出现较为明显的季节性上涨,截止9月底,农膜的开工率同比环比均有所增加;而包装膜在八月份开始也出现了环比不断上升的趋势,但与去年同期相比出现了小幅下滑。

图2:PE下游月度产量同比下滑

来源:wind资讯 广发期货有限公司

图3:PE下游累计月度产量同比

来源:wind资讯 广发期货有限公司

图4:农膜开工率下滑

来源:wind资讯 广发期货有限公司

图5:包装膜开工率稳重略升

来源:wind资讯 广发期货有限公司

库存偏低,多头默默积攒反弹动能

从库存上看,目前石化库存处于较低水平,维持在70-80万吨的水平。一旦库存低于70万吨,多头就敢于日内大幅做多。当前期货市场主流玩家对石化库存数据的绝对值关注度较高,甚至可以说是围绕着石化库存做行情。中秋节过后,两桶油主动降价去库存,截止9月23日,石化库存已经跌破70万吨,低至64.5万吨,比前2年同期都低。这意味着在目前聚乙烯下游行业体量不断放大的同时,原料库存却在萎缩,这对于后市上涨行情的发展有所好处。因此,即使明知两桶油在主动去库存,大型贸易商们也热情高涨,对短期的期现货价格下跌并没有太过于悲观,加大了囤货节奏。另外,从煤化工竞拍的情况上看,近期成交情况也较为良好,显示市场心态较好,贸易商环节对货源的消化能力非常良好。

图6:石化库存走低

来源:wind资讯 广发期货有限公司

回料进口出现超过30%的下降

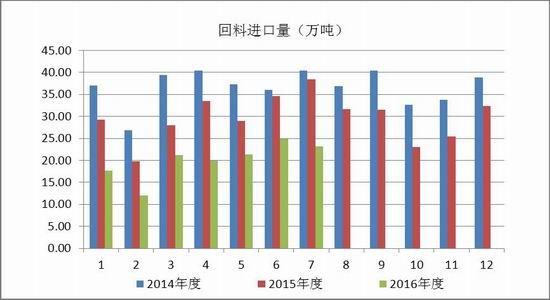

今年塑料行业的一大特点是进口回料数量大幅走低。据统计,在一季度回料进口量下跌高达30%。回料进口量的下跌,有效抵消了新料供应量的上升。因此,表观消费量+进口回料量在今年前6个月的累计同比涨幅仅为0.38%。而塑料制品则出现了同比5%的涨幅,供需错配的情形在上半年较为明显。随着环保政策的不断严格实行,我们预计下半年的回料进口同比将出现30%以上的跌幅,即全年回料进口量将下降110-120万吨,这相当于4套30万吨的全密度装置,极大的对冲了国内新增产能的投放。

图7:回料进口量下降

来源:wind资讯 广发期货有限公司

综上,由于国内PE四季度整体供需偏紧预期由于实物交割货源的冲击以及新增产能的投放有所减弱,再加上四季度检修题材炒作匮乏,供应端整体偏空。而需求端表现平稳,对后市行情起利多作用并不明显。因此,期货市场空头主力极有可能在两桶油主动去库存的时候进行打压,但由于当前仍处於旺季,且供需偏紧格局仅为缓解,一旦原料库存消化得较为彻底,四季度仍有可能再次发生一波上涨行情,建议关注短期做空机会,不建议作为中线做空品种。同时也可以关注1701-1705的正套机会。操作建议整体如下:

操作策略1:做空L1701入场点:8700-8800止盈点:8200-8400止损价:9000

资金占比:10%

风险盈亏比:1:3

操作策略2:多L1701空L1705入场点:300-350止盈点:600-650止损价:200

资金占比:30%

风险盈亏比:1:3

广发期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。