策略报告:买I1701-卖I1705组合,及单边做空I1705

核心逻辑:

1.大型矿山供给持平,中小矿、国内矿供给有所增加,整体铁矿石供给压力依然较大。

2.当前钢厂开工率已接近峰值,后市随着供给侧改革加码,以及房地产市场降温,远期铁矿石需求将易减难增。

3.自1505合约起,因市场对铁矿石过度悲观,导致近月合约临近交割,跨期价差连续呈现正套走势。

风险点:

1.国内财政刺激超预期,基建以及房地产市场需求旺盛,导致远期终端需求预期转强。(目前看概率较小)

2.1月合约持续升水,套保卖盘压制近月合约。(目前01合约持续较大贴水,买现货抛盘面无机会)

操作策略:

1.买I1609-卖I1701组合

开仓区间:可尝试在价差25-20区间内逐步建仓;

止盈止损:在价差40以上逐步止盈,在价差15以下逐步止损;仓位控制:总仓位控制在30%以内,首次建仓仓位控制在15%以内。

2.单边做空I1705

开仓区间:在370-385区间内建仓空间;

止盈止损:在350附近止盈,止损上浮建仓价位10个点。仓位控制:总仓位控制在40%,即1000手以内。

止盈止损:

一、四大矿山产量持平,非主流矿积极扩产:

从四大矿山公布的2016年二季报看,除必和必拓因samarco尾矿决堤产量同比减少外,力拓、淡水河谷和FMG产量均有不同程度增长。2016年四大矿山产量相比2015年出现增加,且预计2017年产量也将与2016年持平。

表1四大矿产量情况

数据来源:兴业期货研究咨询部

与四大矿山相比,国外中小矿和国内矿山的扩产态度更为积极。2015年底,由于铁矿石价格下跌,部分小矿山宣布减产或停产。2016年,受益于矿价提升,中小矿山在一季度的产销量回升至正常偏高水平。其中,Minas-Rio2016年目标产量为1500-1800万吨,同比增加50%-80%;澳大利亚的Altas2016年目标产量为其最高产能1200-1400万吨。总体来看,随着巴西Minas-Rio矿山、印度果阿邦矿山、澳洲罗伊山矿山、塞拉利昂唐克里里矿山扩产,未来中小矿山的铁矿石供应量将出现较大幅度增加。

表2 2016年海外中小矿生产情况

数据来源:兴业期货研究咨询部

除海外中小矿,国内矿山铁精粉产量和开工率也处在上升通道。2016年7月,全国矿山的铁精粉产量为8.2万吨/日,较2016年初增加13.8%;全国矿山开工率为45.1%,较2016年初增加5.3%。

图1全国矿山铁矿石产量持续回升 图2全国矿山开工率持续回升

数据来源:Wind、兴业期货研究咨询部

综合来看,2016年海外四大矿山铁矿石产量小幅增加,2017年预计持平。而伴随着海外中小矿的扩产以及国内矿山开工率回升,预计非主流矿山铁矿石产量将有较大幅度提升,使得未来铁矿石整体供应将进入扩张状态。

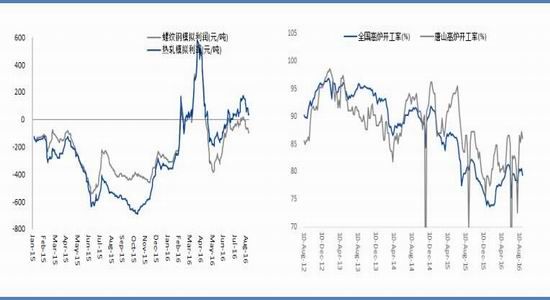

二、钢厂开工率见顶,远期铁矿需求转弱:

2016年以来,随着钢价持续走强,钢厂利润水平明显好转,对比2015年,吨钢利润整体增加在400-600元/吨(见图3)。而在高利润背景下,高炉开工率虽出现回升,但依然大幅低于往年水平(见图4)。

图3钢厂开工率攀升至高点 图4钢厂库存持稳增加

数据来源:Wind、兴业期货研究咨询部

利润水平与开工率背离的主要原因在于2016年钢铁行业供给侧改革不断推进,叠加河北以及江苏环保停产的频繁出现。表3所述为国务院于2016年2月设立1-1.5亿吨去产能目标,以及各省先后出台细化政策。

表3地方政府和国资委[微博]钢铁去产能任务表

数据来源:兴业期货研究咨询部

因此,可以预见在行政化去产能压力下,即便钢厂利润丰厚,也难继续扩大产量,因此可判断当前开工率已接近峰值。这对上游铁矿石而言,意味着一旦钢厂利润下滑,或去产能加速,需求将出现萎缩。

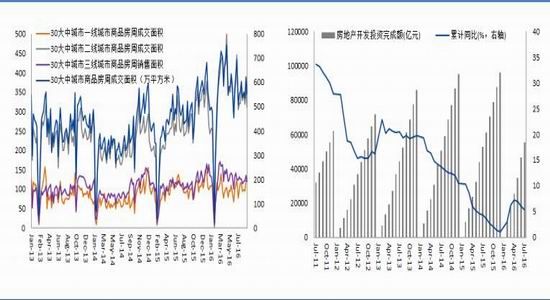

2016年火爆的房地产行业在近期也出现拐点迹象。除一线城市以外的二、三线等城市房地产销量环比呈现持续下行趋势,房地产开发投资亦从年内高点连续4个月同比增速下滑。(见图5、图6)

图5房地产销量有下滑趋势 图6房地产开发投资同比增幅收窄

数据来源:Wind、兴业期货研究咨询部

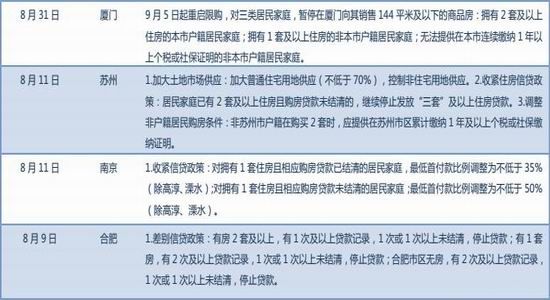

加之近期政府为压制过快上涨的房价,对主要一线城市以及部分二线城市实施了一系列限购限贷政策,预计对房地产市场有进一步利空影响。

表4主要城市限购限贷政策

因此,铁矿石需求后市将面临钢厂开工率下降以及未来房地产预期转弱的双重压力,价格中枢将逐步下移,其中远月合约承受压力更重。

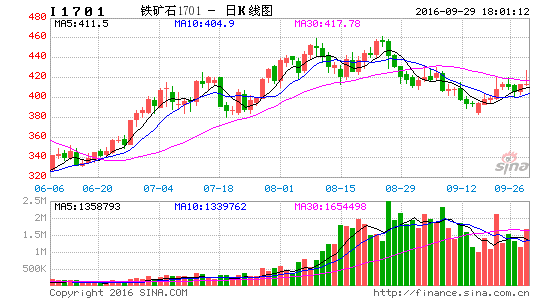

三、铁矿石近月贴水明显,正套价差连续扩大

铁矿石自1505合约起,已连续数个合约走势趋向正向套利,主要原因为市场对铁矿石价格过度悲观,近月合约持续出现大幅贴水,导致临近交割前,发生期现价格收敛,甚至多逼空行情的出现。

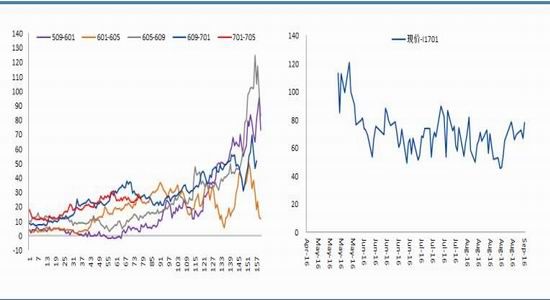

图7历次铁矿石跨月价差走势 图8I1701合约持续大幅贴水

数据来源:Wind、兴业期货研究咨询部

根据上文的基本面分析,以及目前1701合约的贴水情况,判断1701-1705价差组合继续呈现正套走势概率极大。另从历次价差走势看,市场对正套走势预期亦较强,在价差22-18区间附近建仓风险收益比较好。

兴业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。